AIへの期待が市場の現実に直面した時、何が起こるのか?

何年もの間、パッシブ運用には多くの資金が流入してきた。しかし、過去の相場が教えてくれるのは、一方向に大きく振れた相場は、いつかは逆方向に振れるということである。そうだとすれば、投資家は次に起こり得る相場反転の兆候を見落としていないだろうか。

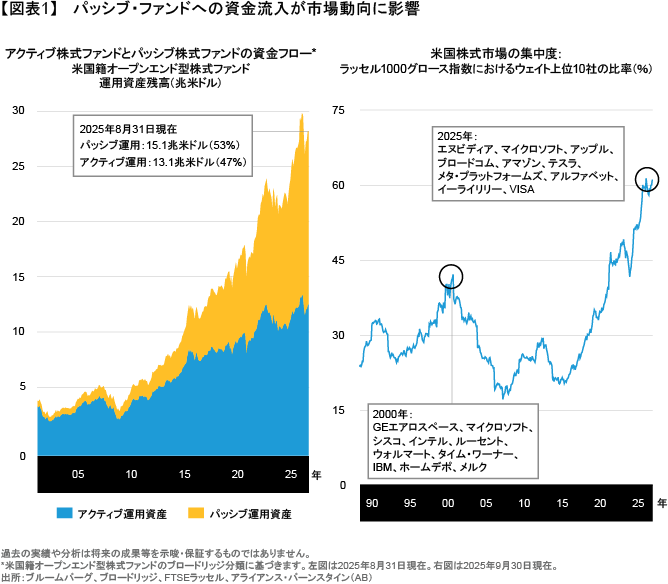

現在の市場は、超大型銘柄への集中が一段と高まりやすい構造になっているように思われる。人工知能(AI)ブームが広がる中、米国株式市場は超大型のテクノロジー銘柄が引き続きけん引している。パッシブ・ファンドは運用資産残高に占める比率が一段と上昇しているため(図表1)、指数との連動を維持するために超大型銘柄を買い続ける必要があり、結果として超大型銘柄の株価がさらに上昇し、市場集中度が高まっている。2025年9月末には、ラッセル1000グロース指数において構成銘柄上位10社の時価総額が全体の61%を占めるに至った。こうした過度な集中への対応として、FTSEラッセルは2025年3月から新たなルールを導入し、自社の米国株指数を構成する個別銘柄の最大ウェイトに上限を設けている。

アクティブ運用戦略は多くの銘柄に分散投資をしているため、現在のように市場の集中度が高い環境では、市場をアウトパフォームすることは難しくなる。超大型銘柄には優良企業が含まれているが、アクティブ運用戦略では、人気のある超大型銘柄を非保有あるいはアンダーウェイトにすることがある。その理由として、超大型銘柄のバリュエーションやビジネスモデル、銘柄間の相関リスクに対する懸念や、戦略自体の1銘柄の組入比率に上限が設けられていることが挙げられる。市場参加者の中には、こうした市場の集中と運用上の制約により、アクティブ運用が長期にわたって劣後し続けるのではないかと考える向きもある。

過去にはパッシブ優位が反転した局面も

しかし、過去の相場を見る限り、アライアンス・バーンスタイン(以下、「AB」)はそのようには考えていない。

上位数銘柄の一貫して良好なパフォーマンスも、永遠に続くわけではない。2025年1月から4月前半にかけては、超大型銘柄であるマグニフィセント・セブン(アップル、アマゾン、アルファベット(グーグル)、エヌビディア、テスラ、マイクロソフト、メタ・プラットフォームズ)のうち5銘柄のパフォーマンスが市場を下回り、直近までのパフォーマンスは7銘柄の間でばらつきが見られる(以前の記事『マグニフィセント・セブン:もはや一枚岩ではない』ご参照)。2022年には、こうした超大型銘柄が下落相場の中で急落した。

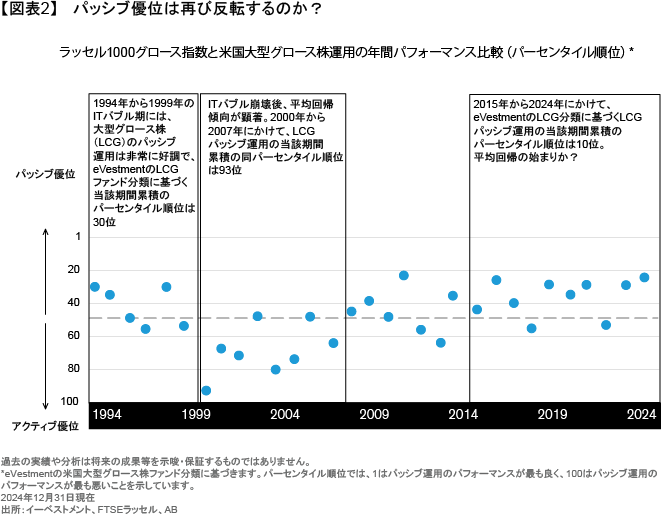

さらに遡ると、パッシブ・ファンド優位の時期が長く続いた後に、最終的に逆転が起こった例もある。1994年から1999年のITバブル期には、バブルの拡大に伴ってパッシブ運用の米国大型グロース株ファンドが特に好調となり、アクティブ運用の米国大型グロース株ファンドの70%をアウトパフォームする場面もあった(図表2)。当時のパッシブ運用の市場シェアは現在よりはるかに小さかったにもかかわらず、こうした状況が発生したのである。その後、ITバブルが崩壊すると、以後8年間の大半でアクティブ運用はパッシブ運用のパフォーマンスを上回った。

こうした反転が生じたのは、利益に比べて株価があまりに高くなっていたためである。投資家は、非常に収益力の高いテクノロジー企業のみならず、売上げや利益の見通しがほとんどまたは全く立たないような、ビジネスモデルの持続性が疑わしい企業の株式までも買い上げていた。しかし、企業のファンダメンタルズが冷静に見つめ直されたことで、熱狂的な株価上昇の多くが巻き戻されることになった。

ITバブル崩壊から得られた教訓は今も有効だが、今日のAI相場には当時と異なる点もある(以前の記事『AIブーム:バブルとチャンスの違い』ご参照)。具体的には、ITバブル初期のインターネット・インフラ投資ブームは負債による資金調達によって過熱し、未使用の光ファイバー(ダークファイバ―)の構築が中心だったが、今日では状況が異なる。現在のAIインフラは当面の実需を満たすために構築されている。

一方、当時との類似点もある。ハイパースケーラー(大規模なデータセンターやクラウドプラットフォームを運営している巨大テクノロジー企業)の売上高に対する設備投資支出の比率は倍増しており、その点は1990年代後半のITバブル時代と変わらない。また、AIの利用拡大によるエネルギー需要の増加期待を背景に、まだ収益を上げていないエネルギー企業数社の時価総額が数十億米ドルに膨らんでいる(以前の記事『Examining Turbocharged AI Adoption Through a Sustainability Lens』(英語)ご参照)。将来的な支出の減少が緩やかなものであれ急激なものであれ、設備投資サイクルにはピークがあり、それは株価のバリュエーションも同じである。

AI投資ブームは持続可能なのか

市場は今のところ、データセンター構築への支出に積極的なAIインフラ企業を高く評価し、そうした企業の株価を押し上げている。このような話は単なる誇張ではなく、AIインフラ企業が市場のパフォーマンスをけん引している理由は、国内総生産(GDP)に占めるAI関連設備投資の大きさからも垣間見ることができる。ただし、重要な問題は、こうした傾向が今後も続くかどうかである。

投資意欲の急激な拡大が続くかどうかは、次の2つの重要な前提にかかっていると言える。つまり、1)AIの学習能力が引き続き拡大し、計算能力も強化されることで、汎用人工知能(AGI)が実現するという前提と、2)AI推論技術が十分な収益を生み、その収益が将来にわたって設備投資の拡大を支えていくという前提である。どちらかの前提が崩れ、設備投資が減速に転じるだけでも、「バブルの崩壊」を伴う株式市場の調整は起こり得る。そして、市場がAIストーリーに偏り、集中度の高いぜい弱な状態にある今日、株式市場で連鎖的な調整が起こるリスクもある。

つまり、巨額の設備投資支出やその増加予想の根拠となっている前提が過度に楽観的であることが分かれば、パッシブ運用ポートフォリオの中でかつてないほど大きなウェイトを占めている米国超大型銘柄が失望売りに見舞われ、市場の集中度は低下する可能性がある。そうなれば、パッシブ運用のアウトパフォーマンスは縮小していくと考えられる。過去にも、市場集中度の高さが解消された局面ではパッシブ運用の優位性が低下しており(以前の記事『How Market Concentration Shapes Passive and Active Equity Returns』(英語)ご参照)、指数の上位構成銘柄の株価が下落した一方、それまで割安に放置されてきた他の銘柄に買いが広がった。実際、モメンタム相場の後には平均回帰の動きが見られることが多い。

アクティブ投資家にできることは何か?

投資家が市場の転換点を見極めることはほぼ不可能であり、長期投資の成功には投資を続けることが何よりも重要である。そのため、アクティブ運用戦略のマネジャーは以下のような役割を果たす必要があるとABは考える。

アクティブ運用マネジャーは、長期的な利益の観点でバリュエーションが妥当な水準にある超大型銘柄を慎重に見極め、リスク許容度に応じた適切な比率で組み入れるべきである。超大型銘柄をベンチマークよりも少なく保有することで、短期的には相対パフォーマンスが多少劣後するかもしれないが、指数と同等以上のウェイトで超大型銘柄を組み入れる戦略はリスクが高いとABは考える。超大型銘柄の調整局面では、ベンチマークのウェイトに追随しない慎重なポジショニングがポートフォリオの保護に役立つだろう。

また、ITバブル初期でもそうだったように、現在のAIブームを支えるAI「インフラ」企業への投資局面はいずれ終わりを迎えることになる。そのため、規律ある投資家はその次の段階を見据えておくべきである。今日の大手テクノロジー企業の多くは、2000年当時のインターネット黎明期の主要企業と直接競合していたわけではなく、その後何年も経ってから業界の主要プレイヤーへと成長した。同様に、現在のAI市場においても、長期にわたって影響力を持ち続ける真のリーダーはまだ現れていないとABは考える。アクティブ運用マネジャーにとって有効なアプローチは、AI技術の導入によって生産性や収益性の持続的な向上を実現できる企業を特定することである。このような企業は、AIインフラの構築が今後どの程度進むかにかかわらず、長期にわたり超過収益(アルファ)を生み出す可能性がある。

また、投資家は急騰するAI関連株の陰に隠れて割安に放置されている優良企業が存在することを忘れてはならない(以前の記事『Don’t Let the US Mega-Caps Obscure Profits Across the Market』(英語)ご参照)。ABは、ヘルスケア、一般消費財、金融といった様々なセクターを対象に、健全なファンダメンタルズと強じんなビジネスモデルを持ち、長期的に魅力的なリターンを生み出す可能性がある企業を発掘することに努めている。こうした企業は、今後、投資家の投資対象のすそ野が広がる局面で株価の上昇が期待できる。結局のところ、誰の目にも明らかな投資ブームの先を見つめ、広く受け入れられている市場のストーリーに疑問を抱き、長期的な投資機会に備えることができるアクティブ運用の投資家こそが、市場の振り子が逆方向に振れた時に優れた成果を得られるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年11月4日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。