2026年は新たな方面への投資拡大を通じてリスクに対応する必要があるとアライアンス・バーンスタイン(以下、「AB」)では考える。

2025年のグローバル株式市場は、米国テクノロジー・セクターの超大型銘柄にけん引され、大幅に上昇した。ただし、市場を押し上げた要因は人工知能(AI)トレードにとどまらない。投資家は、2025年の様々なリターン・ドライバー(利益の源泉)を精査することで、変化し続けるリスクに備えると同時に、より広範な投資機会を捉えることができるだろう。

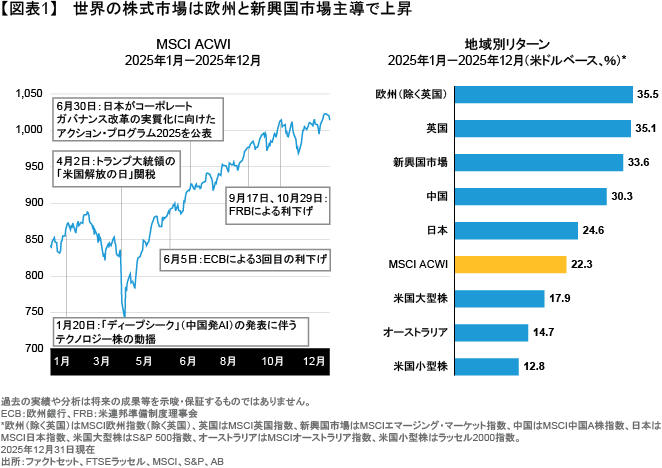

2025年は市場のボラティリティが大きく高まる場面も見られたが、グローバル株式市場の上昇基調は続き、MSCI オール・カントリー・ワールド指数(ACWI)は米ドルベースで22.3%上昇した(図表1)。一方、S&P 500指数の上昇率は17.9%にとどまり、米国株式は欧州、新興国市場、日本をいずれもアンダーパフォームした。米ドル安が米国以外の市場のリターンを押し上げた面もあるが、日本、欧州、新興国市場はいずれも、現地通貨建てでも米国をアウトパフォームした(パフォーマンスは米ドルベース)。

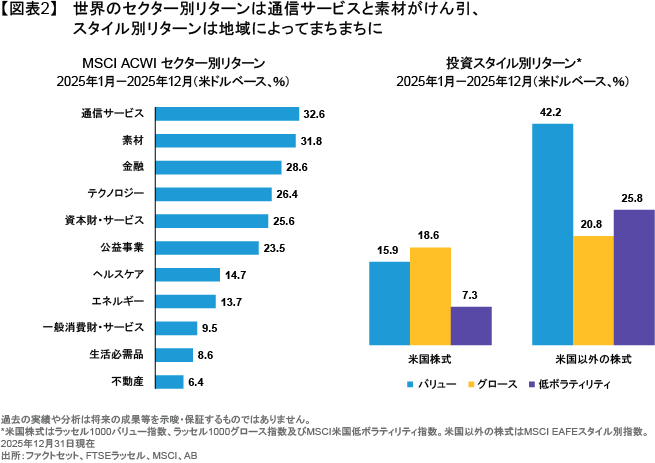

世界のセクター別リターンを見ると、通信サービス及び素材セクターが市場をけん引した一方、消費関連セクターは相対的に低調であった(図表2)。投資スタイル別で見ると、米国ではグロース株が引き続き優位を保った一方、米国以外の市場ではスタイル間のパフォーマンスにばらつきが見られた。例えばMSCI EAFEバリュー株指数が42.2%の大幅な上昇を記録し、同グロース株指数を大きくアウトパフォームした(パフォーマンスは米ドルベース)。

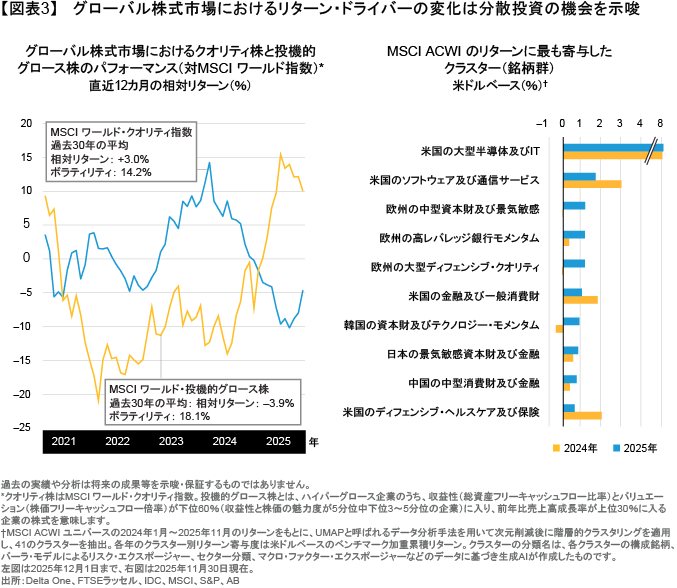

ABが実施したクラスター分析(類似特性に基づく銘柄分類手法)によると、グローバル株式市場では米国のごく一部のAIハイパースケーラー(AI向けクラウドサービスを大規模に構築・運用する巨大テクノロジー企業)が2年にわたって上昇をけん引した後、2025年に入って投資テーマが世界的に広がり始めたことが分かった(図表3)。また、2025年の大半を通じてリターンの源泉に変化が見られ、米国の利下げ観測やAIトレードを背景に投機的グロース株が上昇した一方、高クオリティ株は軟調に推移した。

投機的グロース株が上昇していることは、投資家がマクロ経済環境を前向きに評価していることの表れである。2025年の世界経済は、急激な政策変更や不安定な地政学的環境の中でも成長を維持したが、水面下では摩擦が依然として残っている(以前の記事『2026年の世界経済:摩擦はあるものの、底堅い回復力を発揮する見込み』ご参照)。ABのエコノミストは2026年の世界経済について、深刻な景気後退に陥るリスクは低下する一方、インフレ率は再び上昇に向かうと見込んでいる。米国経済は緩やかな拡大局面にあるものの、上振れ要因と下振れ要因がせめぎ合っている。欧州経済は停滞が続いており、中国も減速局面から抜け出せずにいる。日本では、新たに選出された高市早苗首相の経済運営を市場が注視する中、政策の先行き不透明感が強まっている。

2026年の市場動向は、マクロ要因だけでなく、グローバルな資産配分の中で米国株式をどう位置づけるか、そしてAIをどう評価するかといった議論の行方にも左右されるだろう。これらはいずれも、2026年の株式投資戦略を考える上で重要な論点となる。

米国株式の役割の検証

2026年初頭の米国株式市場は、市場の集中、バリュエーションの高止まり、そして米国例外主義(米国経済の傑出した強さ)の持続性に対する疑念という3つの注目すべき逆風に直面している。S&P 500指数は過去15年のうち11年で米国以外の市場をアウトパフォームしてきたが、こうした米国株の優位性にも転機が訪れつつあるのだろうか。

近年の米国株のアウトパフォーマンスに拍車をかけたのは、圧倒的な存在感を持つ超大型テクノロジー銘柄であり、米国株式市場の集中度は過去最高水準に近づいている(以前の記事『How Market Concentration Shapes Passive and Active Equity Returns』(英語)ご参照)。2025年末時点で、S&P 500指数に占める時価総額上位10銘柄の構成比は40%を超えており、米国株式における投資先の分散は一段と難しくなっている。これは、ごく一部の大型テクノロジー銘柄の動向が市場全体のリターンやボラティリティに極めて大きな影響を及ぼし得ることを意味する。事実、2025年には、他の市場と比較したS&P 500指数のボラティリティが21世紀に入って最も高い水準にまで上昇している(以前の記事『試される米国株式:高まるリスクを乗り切る』ご参照)。

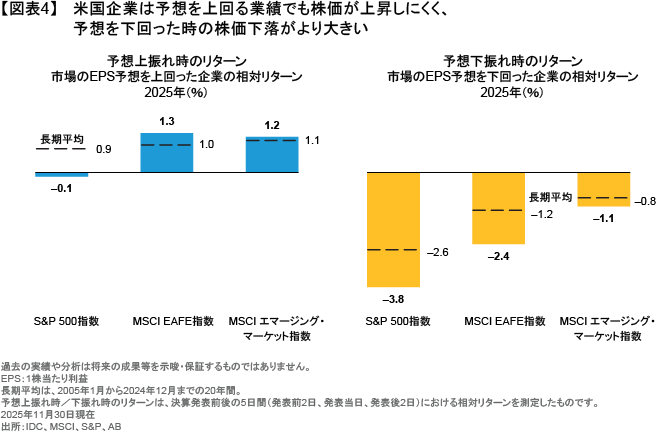

こうした動きを背景に、米国株式市場のバリュエーションは高止まりしている。2025年は米国株式が米国以外の市場をアンダーパフォームしたものの、米国株式のバリュエーションは依然として世界の主要市場よりも高い水準にある。このことが、決算シーズンにおけるボラティリティ拡大の一因となった可能性がある。従来、市場予想を上回る決算を発表した米国企業の株価は、市場をアウトパフォームする傾向があった。しかし2025年は、業績が予想を上回っても株価の上昇にはつながりにくく、逆に予想を下回った企業の株価はより大きな下落に見舞われた。一方、米国以外の企業では、業績が予想を上回れば株価も上昇するという前向きな反応が続いている(図表4)。

こうした中、貿易摩擦や政府機関の閉鎖、米連邦準備制度理事会(FRB)の独立性を巡る懸念といった政策面の不確実性を背景に、米国例外主義の持続性に対する疑念が強まっている。

もっとも、このような悲観論は行き過ぎている可能性もある。米国企業は、厚みのある資本市場、イノベーションの集積、そして高い収益性を誇る企業部門による恩恵を引き続き享受している。これらの優位性は、米国市場の相対的に高いバリュエーションを説明する一因と考えられる。

米国株式は引き続きグローバル・ポートフォリオにおける重要な構成要素であるが、規律ある分散投資の徹底と投資対象の厳選が不可欠だとABは考えている。投資家にとって重要なのは、強固なビジネスモデルと高い収益性、そして長期的な成長余地を兼ね備えたクオリティの高い企業を見極めることである。アクティブ運用とリスクを意識したポートフォリオ構築により、世界をリードする米国企業へのエクスポージャーを確保しつつ、投資リスクを軽減できるだろう。

AI相場の持続性に関する検証

米国株式の市場集中リスクとバリュエーション面のリスクは、AIへの期待の高まりによって増幅されてきた。AIにけん引された少数の超大型銘柄の存在感が高まる中で、アクティブ運用とパッシブ運用を巡る議論も活発化している(以前の記事『AI相場においてアクティブ運用が取るべき戦略とは』ご参照)。

AIの急拡大は生産性上昇やリターン向上の可能性を広げるものの、革新的なテクノロジーには相応のリスクも伴う。足元では、ハイパースケーラーがAIインフラ投資に数千億米ドルの資金を投じているが、将来の投資回収に対する疑念や、市場がAIバブルに陥っているのではないかといった見方も強まっている(以前の記事『AIブーム:バブルとチャンスの違い』ご参照)。

投資規模の大きさを考えれば、バブルへの懸念が生じるのも無理はない。ただし、現時点で公開企業による設備投資の多くは負債ではなくフリーキャッシュフローによって賄われており、財務面でのストレスは比較的抑えられると予想される。とはいえ、AIインフラ投資における次の段階を見ると、大企業間の資金循環取引や、市況が悪化した時に資金が細りやすいプライベート・クレジット取引など、より不安定な資金源に支えられた投資が増えつつある。

長期投資家としては、リスクがあるからといって、ただ様子見に徹するわけにはいかない。AIはすでに、企業活動や市場全体に幅広い影響を与えつつあるからだ。そのため、将来の勝者を見極めるには、超大型銘柄だけに目を向けるのではなく、初期のAIインフラ企業から半導体サプライヤー、さらには新たなアーキテクチャを構築するソフトウェア企業に至るまで、AIエコシステム全体を幅広く見渡す必要がある。さらに、AIの活用から恩恵を受ける企業群の中からも投資機会は浮上すると考えられる。

アクティブ運用のポートフォリオにおいては、超大型のテクノロジー銘柄を無条件に組み入れるのではなく、ビジネスモデルやバリュエーションを慎重に吟味したうえで保有すべきであるとABは考える。各銘柄の組み入れ比率も、あらかじめ定めた投資理念に沿って適切に調整する必要がある。すなわち、影響力の大きい超大型銘柄に対しては厳選姿勢を保ちつつ、設備投資の規模や将来の収益性見通しを冷静に評価することが肝要である。

AIの活用が広がる中で、投資家は、様々なビジネスモデル、業種、地域にわたってエクスポージャーを分散すべきだとABは考える(以前の記事『AI投資:過熱する市場における2つの株式戦略』ご参照)。ITバブル初期の勝者が、今日のインターネットを支配しているわけではないことを忘れてはならない。将来のリーダーとなり得る企業を見つけるには、投資先の検討範囲をさらに広げることが重要である。

2026年に考慮すべき3つの投資指針

これらの動きを踏まえ、2026年はどのような株式投資戦略を取るべきだろうか。マクロ経済の成長鈍化、米国の政策面での不確実性、AI相場という現在の環境下においては、ABは以下の指針を長期戦略の軸に据えるべきであると考える。

1. ボラティリティを抑制するアクティブ運用

株価が好調だった年の後には、ボラティリティへの警戒が緩むこと自体がリスクになる。米国市場の動向やAIを巡る論争が、2026年の株式市場の波乱要因となる可能性がある。例えば、超大型銘柄は一段と厳しい目にさらされることが予想され、AI関連で何らかの失望材料が出れば、株価が下落しかねない。

では、投資家はどのように備えるべきだろうか。重要な点は3つある。第一は、下落局面において超大型銘柄が損失を抑えてくれると安易に考えないこと、第二は、米国市場も含め(以前の記事『試される米国株式:高まるリスクを乗り切る』ご参照)、ディフェンシブな株式戦略の採用を検討すること(以前の記事『乱高下する市場で冷静さを保つ ~ディフェンシブ株式戦略の強み~』ご参照)、第三は、グローバルな投資ユニバースの中からリターン創出が期待できるテーマに幅広く投資し、分散効果を活用することである。

2. 長期的なリターン機会を見据えた投資対象の拡大

投資先の地域分散は単なるリスク管理の手段ではなく、特定の市場や銘柄に影響されにくい差別化されたリターンの源泉をもたらす。2025年の市場は、米国主導の相場が10年間にわたって続いた後であっても、株式リターンの源泉が常に変化していることを改めて示した。

米国株式をオーバーウェイトにしている投資家は、米国以外への投資先の拡大を検討すべきである。米国以外の市場ではバリュー株の回復が進んでおり、こうした銘柄を組み入れることで、米国の人気グロース銘柄中心の配分に対する分散効果が期待できる(以前の記事『グローバル株式市場におけるバリュー株への大きなシフトに目を向ける』ご参照)。また、欧州企業における資本規律の強化や、日本で進行中のコーポレートガバナンス改革は、米国株との相関が低いリターンの源泉となり得る。新興国市場についても(以前の記事『How Market Concentration Shapes Passive and Active Equity Returns』(英語)ご参照)、米ドル安の進行に加え、デジタル化や中国の内巻化(中国内で広がる過度な競争)に対する是正策といったテーマが、さらなる追い風となる可能性がある。

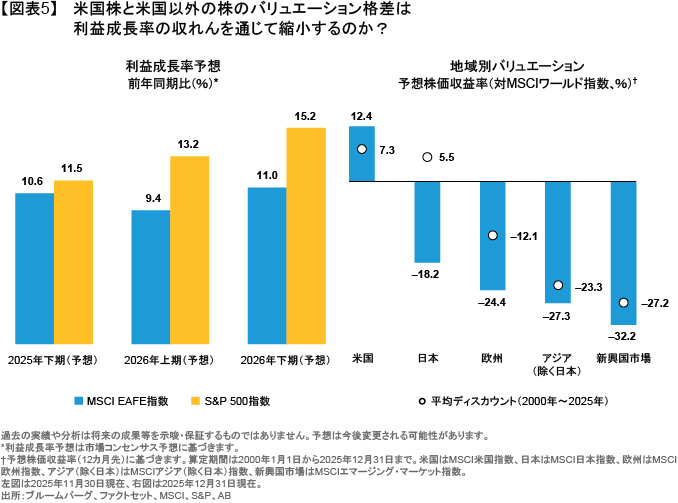

世界的に不確実性が高まる中、利益成長の見通しは地域によってばらつきがある。米国以外では利益成長が伸び悩んでいるようにも見えるが、その内実はより複雑だ。欧州企業の利益見通しが抑制的な水準にとどまる一方で、日本や新興国市場では利益成長予想が上向きつつある。米国以外ではバリュエーションが魅力的な企業も一部に見られ、利益成長率が高まれば株価収益率の拡大を通じて市場全体を一段と押し上げる可能性がある(図表5)。

確かに、米国株式はバランスの取れたグローバル資産配分において引き続き重要な位置を占めているが、投資家は米国内でのセクター分散を図るべきだとABは考えている。ヘルスケア、資本財・サービス、金融といった米国の各セクターで利益成長の改善が進んでいることは、株式リターンの源泉が市場のより広い領域へと広がり得ることを示唆している。

3. クオリティを一段と重視

たとえ足元の業績が市場予想を下回ったとしても、持続的な収益性を備えた高クオリティ企業を見限るべきではない。ABのリサーチによれば、一貫した収益性と強固なビジネスモデルを備えた高クオリティ企業は、長期的にアウトパフォームする傾向がある(以前の記事『株式ポートフォリオの「クオリティ」について問うべき5つの質問』ご参照)。こうした企業は、マクロ環境にかかわらず、利益成長を維持できる可能性が高い。

高クオリティ株のパフォーマンスが一時的に停滞したとしても、必ずしも長期的な成長余地が根本的に損なわれたことを意味するわけではない(以前の記事『The Quality Quandary in European Equities』(英語)ご参照)。長期の時間軸では、利益とキャッシュフローこそが、株式リターンを予測する指標として今なお最も優れているとABは考えている。2026年にボラティリティが上昇し、株式市場の追い風が弱まった場合、ポートフォリオにおける高クオリティ株の重要性は一段と高まる可能性がある。

2026年を迎え、株式投資家は重要な岐路に立っている。政策の不確実性やマクロ経済面の逆風、さらにはAIの影響が相まって、長期的な資産形成に向けた課題は一段と大きくなっている。

今一度、現在のエクスポージャーが長期戦略に基づく配分と整合しているかを確認することが重要である。地域や投資スタイル、投資テーマといった幅広いリターンの源泉が、互いに補完し合っているかを点検することが望ましい。真に多様な株式に分散投資を行うことが、拡大し続けるグローバル・リスクに備えつつ、長期的なリターン獲得の機会を捉えるための最善策であろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年1月5日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。