上昇相場が続く中でも、米国株の投資家は市場急落リスクへの警戒を緩めるべきではない。

関税から医療制度、さらには政府機関閉鎖の長期化に至るまで、米国市場は大きな不確実性に直面している。米国市場では、革新的な優良企業が非常に高いリターンを生み出す可能性が依然としてあるものの、市場集中度の上昇とバリュエーションの急騰を踏まえると、投資家は市場急落のリスクが一段と高まっている点に注意する必要がある。

米国の政策をめぐる不透明感が投資家心理を揺さぶっている。二転三転する関税政策、政府閉鎖の影響による雇用統計の欠落、流動的なハイテク輸出規制により、企業利益の予想は一段と難しくなっている。加えて、米連邦準備制度理事会(FRB)の独立性を低下させようとする試みや米ドルの軟化を受け、「米国例外主義」(米国は比類なき特別な存在という考え方)が今後も続くのか、投資家の間には疑念が生じている(以前の記事『株式投資家にとって米国例外主義は終わったのか?』ご参照)。

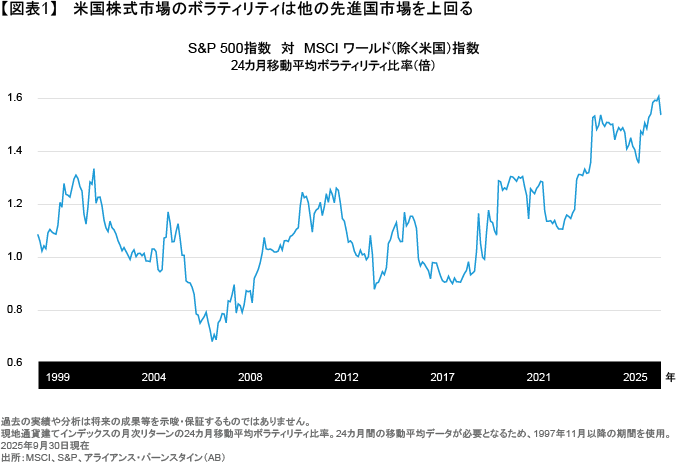

株式市場のボラティリティは、こうした問題に対する投資家の不安を映し出している。他の先進国市場と比較したS&P 500指数のボラティリティは、2025年、21世紀が始まって以来最も高い水準にまで上昇している(図表1)。

このような状況に対して投資家が不安を感じるのは当然である。しかし、相場の転換点を正確に捉えることがほぼ不可能である以上(以前の記事『Staying the Course: Resisting Temptation in Volatile 2025 Markets』(英語)ご参照)、むやみに株式エクスポージャーを縮小するのはかえって逆効果になりかねない。重要なのは、ボラティリティが高まる局面でも投資を続けられるような戦略を構築することである。そのためには、長期的に上昇する可能性と、目先の下落リスクに対処できるディフェンシブな特性の両方を兼ね備えた銘柄を見極める必要があると、アライアンス・バーンスタイン(以下、「AB」)は考える。

ピークからボトムまでの下落幅が大きかった米国株式市場

デジタル時代の進展に伴い、景気循環の影響をそれほど受けずに利益を生み出せるテクノロジー企業が登場したことは、米国市場にしか見られない特徴である。また、米国企業が収益性を重視しながらも株主還元を積極的に進めてきた結果、米国とその他地域の間では株主の富の格差が拡がっている。

しかし、収益性の高い米国の大企業であっても、業績が短期的な期待を下回れば容赦なく売り込まれることがある。こうした背景もあり、近年の危機局面における米国市場のピークからボトムまでの下落幅は海外市場に比べて大きかったことが、ABのリサーチで示されている。コロナ禍、世界金融危機、そして2000年代初頭のITバブルがその典型例である。

市場の急落は長期的なリターンを損なう要因となり、特に、資産形成を終えて取り崩しの段階にある投資家にとっては心理的な打撃が大きい。定額収入で生活する年金生活者は、下落局面でもドルコスト平均法による積立投資を継続できる給与所得者よりも相場急落の痛みを強く感じやすい。また、下落局面での下落幅が大きい銘柄ほど、損失を取り戻すのに必要な上昇幅が大きくなることから、ボラティリティが高い米国市場の急落は投資家にとって一段と厳しいものとなる。

市場の過度な集中は投資リスクを増幅するか

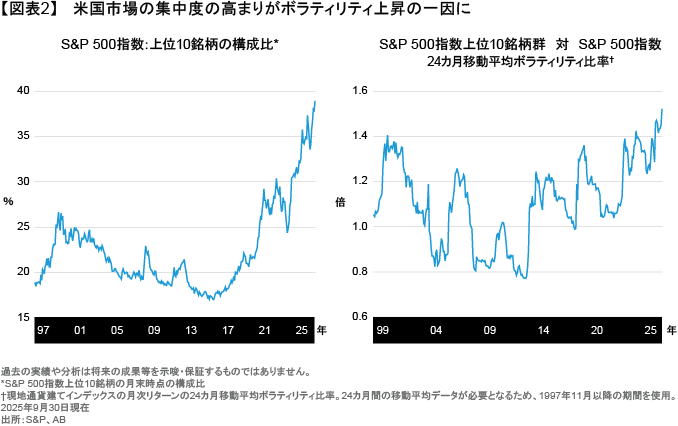

米国市場では特定銘柄への集中度が極めて高いことから、ボラティリティが高い状況は今後も続く可能性がある。近年における米国株式の上昇は、その大半がごく一部の銘柄によってもたらされてきた。とりわけ、人工知能(AI)をめぐる熱狂によって将来の利益成長への期待が一気に高まって以降、超大型のテクノロジー銘柄が市場のけん引役となっている。

S&P 500指数の上位構成銘柄を例にとってみると、10年前には、時価総額上位10銘柄の構成比は全体のわずか15%に過ぎなかったが、現在では40%近くにまで上昇している(図表2)。これは、S&P 500指数構成銘柄のわずか2%が市場全体のパフォーマンスに影響を及ぼしていることを意味している。

しかし、市場では、規模の大きな企業ほど株価変動リスクが高くなる傾向がある。市場の潮目が変わる局面、例えば超大型銘柄の優位性が後退し、テクノロジー株がアンダーパフォームした2025年1-3月期では(以前の記事『Equity Outlook: Finding Silver Linings in Very Cloudy Markets』(英語))、市場の過度な集中が投資家にさまざまな影響を及ぼす。実際、現在の市場をけん引している一部の銘柄はS&P 500指数全体と比べてボラティリティが高く(図表2)、その不安定さが際立っている。

S&P 500指数上位10銘柄のボラティリティがこれほど高まったのは、2000年代初頭以来のことである。当時は、IT関連の主力銘柄が急騰した後に大きく下落した。だからといって、ITバブル崩壊時のような市場の急落が繰り返されると主張するつもりではないが、警戒しておく必要はある。AIインフラへの投資ブームの初期段階を主に支えてきたのは、潤沢なキャッシュフローと強固なバランスシートを備えたハイパースケーラー(クラウドサービスを大規模に構築・運用する企業)であったが、その次の段階を見ると、より不安定な資金源に支えられた投資が徐々に増えつつある。

ディフェンシブ銘柄:下落局面では損失を抑制し、成長の可能性を秘める

このようなリスクに対する有効な処方箋はあるのだろうか。ABは、投資家が現在の市場環境に適切に対処するためには、クオリティが高く、株価変動がより安定しており、さらには株価も魅力度が高い銘柄(質(Quality)、安定性(Stability)、価格(Price)の頭文字をとってABが「QSP」と呼ぶ銘柄)が有効であると考えている。

こうした銘柄を投資対象とする戦略では、下落局面での損失を抑えることを目指している。下落局面における損失幅が小さい銘柄は、市場の回復局面では、より小幅な上昇でも損失を取り戻すことができる。また、下落後も比較的高い株価水準から次の相場を迎えることになるため、その後の上昇局面では、より有利な状況で高いリターンを複利で運用することができる。

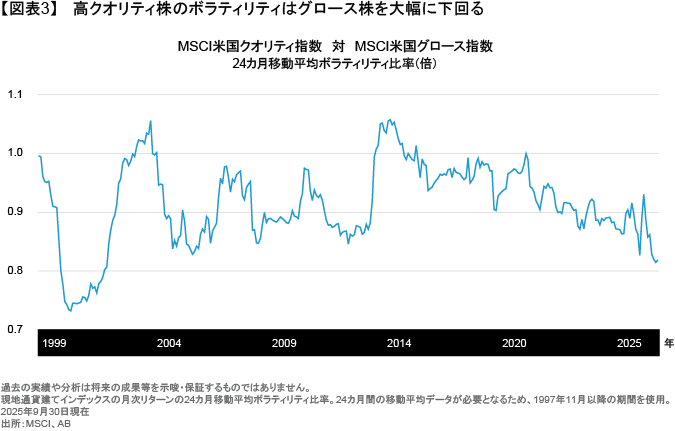

クオリティの高いディフェンシブ銘柄への投資は、市場環境にかかわらずリターンのぶれを小さくする効果が期待できる。こうしたディフェンシブな投資配分は、リスクの高い株式への投資だけでなく、米国市場の集中度の変化による影響を受けやすいパッシブ運用に対しても分散効果をもたらすと、ABは考えている。さらに、現在、米国のグロース株と比較した高クオリティ株のボラティリティは、2000年代初頭以来の低水準にある(図表3)。

現在の市場環境では、高クオリティ株がポートフォリオのボラティリティ抑制に非常に有効であると、ABは見ている。ただし、それは成長の可能性を犠牲にするという意味ではない。長期的なキャピタルゲインを追求することと、ディフェンシブなポジションを取ることは十分に両立し得る。この2つの目的にかなうポートフォリオを構築することで、投資家は市況が変化し続ける中でも株式への投資配分を維持しやすくなると考える(以前の記事『乱高下する市場で冷静さを保つ ~ディフェンシブ株式戦略の強み~』ご参照)。

政策と市況の両面で強い逆風が続いていることを踏まえれば、投資家は当面の間、米国市場のボラティリティが比較的高い水準で推移する可能性に備えておくべきである。現在のように目まぐるしく変化する環境下では、バリュエーションが魅力的なクオリティの高いディフェンシブ銘柄に焦点を当てたアクティブ運用戦略が、ボラティリティ管理のみならず長期的なリターン獲得においても有効な手段となり得ると、ABは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年11月11日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。