米国例外主義は終わったのか。多くの株式投資家がこの大きな質問を投げている。しかし、質問そのものが的外れかもしれない。

長年にわたり、米国は、株式のリターンを支える企業の利益成長の優れた源泉としての地位を確立してきた。しかし現在多くの投資家は、トランプ大統領の貿易政策が各産業の先行きの不確実性を高める中で、米国がその優位性を維持できるかどうか疑問視している。

その疑問はもっともだが、投資家には別なことを尋ねたい。「優れた長期リターンをもたらす可能性を秘めている米国企業はこれからも見つかるのだろうか?」 それに対するアライアンス・バーンスタイン(以下、「AB」)の答えは、明確はイエスだ。ただし、新たな課題の中でも一貫して利益成長を実現できる企業を見つけるには、高度に厳選するアプローチが求められる。

米国例外主義とは何か?

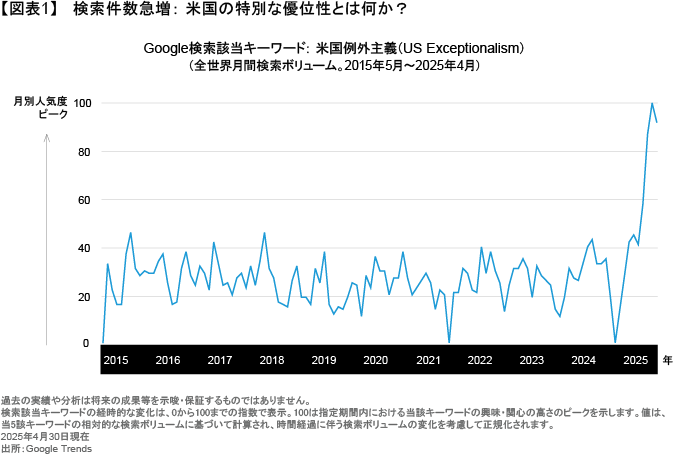

トランプ大統領が2025年4月初旬に、世界貿易の現状、ひいては資本の流れにも影響を及ぼす新たな関税措置を発表して以来、米国例外主義という考え方はますます精査が必要になっている(図表1)。株式投資家から見ると、その考え方は、米国株が過去20年間、米国以外の株式と比較して優れた長期リターンをもたらしてきたことと切り離せない。

好調な株式リターンは複数の要因によって支えられてきた。米国企業は優れた国内市場規模を有し、世界最大の経済大国で事業を展開している。世界の準備通貨としての米ドルの地位は、米国資産への海外からの投資の流れを引き寄せてきた(以前の動画『What’s the US Dollar’s Decline Telling Us?』(英語)ご参照)。さらに、イノベーション文化のおかげで、米国企業は世界の主要な技術革命をリードしてきた。

近年、米国のイノベーションは、景気循環に左右されることなく、収益性の高い成長を享受しつつ莫大な利益を生む世界的なテクノロジー巨大企業の発展を促してきた。そのような企業は他の諸国には存在しておらず、米国市場の特異な特徴である。より広い視点で見ると、米国企業は収益性の徹底的な追求と、非常に有利な株主還元政策の実施を是としており、そうした経営方針が諸外国の企業との収益格差をさらに拡大させてきた。

利益予想は不確実性を反映

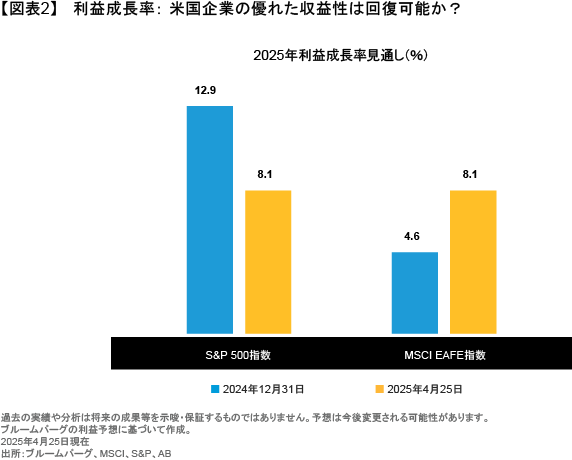

市場は、米国企業が優位性を維持することができるかどうか疑問を投げかけている。例えば、米国のある医療機器メーカーの株価は、同社のメキシコの生産施設に関連する関税への懸念から、一時急落する場面があった。しかし、ABのリサーチは、革新的な製品と一流の経営陣で知られる同社の場合、たとえサプライチェーンの調整が必要になったとしても、市場におけるその支配的な地位と長期的な成長軌道を維持できることを示唆している。 S&P 500指数の構成銘柄全体では、2025年の利益成長見通しコンセンサスは、2024年末の12.9%から2025年4月下旬には8.1%に低下している(図表2)。一方、米国以外の先進国株式で構成されるMSCI EAFE指数の同期間の利益成長見通しは4.6%から8.1%に上昇した。貿易環境は依然として流動的だが、投資家が2025年の米国企業の利益が大きく落ち込むことを予想していることは明らかだ。

米国全体の企業の利益は長期的に低下するのだろうか。貿易環境の不確実性が高い現時点では、判断するのは時期尚早だ。しかし、確かなこともある。それは、米国には収益性の高い成長株が多数存在し、それらの企業が、貿易戦争が起きても簡単には破壊されない強力な産業基盤を支えていることだ。

収益性の高い成長企業は米国に集中

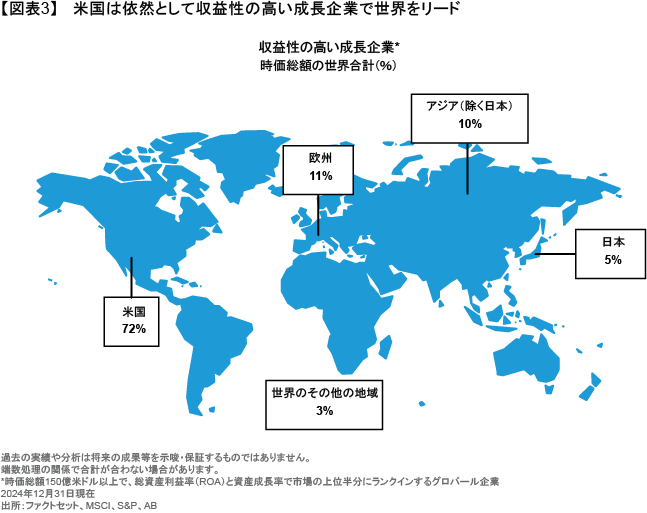

ABは、時価総額が150億米ドル以上の世界中の企業の中から、総資産利益率(ROA)と資産成長率で市場の上位半分にランクインする企業を選び出して分析した。この2つの指標は、継続的な収益性予測をするうえで有効である。分析結果からは、2024年末時点で、世界の収益性の高い大型成長企業の時価総額の72%が米国に集中していることがわかる(図表3)。他の主要な国・地域の比率を数倍も上回っている。

確かに、貿易戦争が米国企業の収益性の高い成長能力に構造的なダメージを与えれば、現状が変わる可能性はある。しかし、ABは、米国の場合、仮に収益性を維持できる企業が大幅に減ったとしても、非常に高い水準から減少し始めることになるため、米国全体としては他の地域に比べてかなり大きな収益性の高い成長企業群が引き続き存在するとみている。

構造上の優位性は失われない

米国企業の将来に影響を与える要因は貿易戦争だけではない。トランプ政権が進める多くの政策も、企業の収益性と競争力に影響を与える可能性がある。影響には良いもの(減税、規制緩和)と悪いもの(貿易戦争に起因する景気減速/不況、就労ビザ規制強化)が考えられる。いずれにしても、ABは、米国経済の構造的な優位性が米国企業の業績維持能力を支え続けると考える。

政策変更とは別に、人口動態の見通しを見てみよう。米国の生産年齢人口の伸び率は縮小傾向にあるものの、依然としてプラス成長が続いている。一方、他の主要先進国の生産年齢人口は減少傾向にある。

イノベーションが深く根付く米国

米国にとって、イノベーションはもう一つの強力な力である。米国の大学から世界的な科学研究がなくなることはない。QS世界大学ランキングによると、世界のトップ100大学のうち4分の1は米国にある。さらに、世界知的所有権機関のグローバル・イノベーション・インデックス(GII)2024年版で米国は、スイス、スウェーデンに次ぐ3位にランクされている((注)なお同インデックスで、他の主要国は英国:4位、ドイツ:9位、中国:11位、フランス:12位、日本:13位となっている)。米国には、モバイルウェブからeコマース、AI(人工知能)に至るまで、21世紀の世界のテクノロジー環境を一変させたスタートアップや世界的な大企業からなる広大なエコシステムが存在する。

米国におけるイノベーションの勢いが、一部の科学研究への資金凍結の可能性や、才能のある若い男女が米国で学び、働くことをちゅうちょするかもしれない留学生の増加といった新政策によって試練にさらされているのは確かだ。しかし、ABは、学界や産業界が数十年をかけて築いてきた起業家的優位性こそが、米国文化の不可欠な部分であり、その優位性はこれからも変わらないと信じている。

一方、人口3億4,000万人の米国は、先進国最大の国内市場を有している。グローバル・サプライチェーンが新しい関税への適応を迫られる中、米国市場の地理的な広さは、多くの企業に効率化に向けた事業リエンジニアリングの機会を提供する。

例外主義とパッシブ投資対アクティブ投資

ここで最初の質問に戻ると、近年、市場全体を押し上げてきた米国例外主義は以前ほど強力ではなくなる可能性がある。その場合、資産の米国株へのパッシブ配分では、世界の他の地域との比較で一貫して相対的に高い運用成果を得ることは期待できなくなるとABでは考える。投資において、既知のデータやトレンドから将来を予測することは常に危険な誘惑と言わざるを得ない。しかも、政策の変化や厳しい事業環境によってリスクがさらに増大することが予想される。

ABは、特に米国市場が近年、「マグニフィセント・セブン」銘柄(アップル、アマゾン、アルファベット、エヌビディア、マイクロソフト、メタ・プラットフォームズ、テスラ)への集中度を高めてきたために、資産のパッシブ配分には長い間慎重な姿勢をとってきた。2025年に入ると、超大型株の大きなモメンタム(相場が大きく上げ続ける現象)の勢いに衰えが見え始めた。マグニフィセント・セブンは傑出した企業群の総称だが、市場がこれらの企業を一括りで評価することはもはやないだろう。人工知能(AI)に関する情報は過去2年間、投資対象における不健全なレベルの集中を招き、その中で多くの投資家は株式ポートフォリオの攻守のバランスに有効で、長期的な投資の成功を支える慎重な分散投資を手控えてきた。

未来のために優れた企業の発掘が不可欠

では、不確実性の中で分散投資を追求するにはどうすればいいのだろうか。それには、規律ある投資哲学とプロセスを堅持する必要がある。重要なのは、再投資の機会を生み出す収益性の高いビジネスモデルを備えた質の高い企業を発掘することだ。ABは、この戦略こそが、どのような市場環境やマクロ環境においても、一貫した成長と力強い長期株式リターンの源泉であると考える。

現時点では、サプライチェーン、コスト、需要のけん引役に対する関税の影響が不透明なため、企業の持続可能な収益性を見極めることは通常より困難である。しかし、幅広い潜在的な運用成果を考慮すると、ファンダメンタル・リサーチが、長期的に関税の試練を乗り越えるために最適なビジネス特性を持つ企業を特定するのに役立つと考えている。そうした銘柄であれば、市場のボラティリティによって生じるバリュエーションの低下はリスクとリターンのバランスの改善につながり、むしろ投資機会が生じている。

株式投資において、銘柄の厳選は常に重要な要素であり、現在の市場環境においてはこれまで以上に重要になるだろう。しかし、ABは、実績のあるプロセスを活用することで、投資家は堅実にリターンを生み出す銘柄やイノベーションのけん引役となる銘柄を発掘し、将来を見据えた優れた米国成長株からなる強力なポートフォリオを構築できると考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年5月7日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。