2025年に入り、投資家は多くの困難な課題に直面したが、この経験は今後数カ月間に適用すべき戦略的教訓を明確に示している。

2025年前半、グローバル株式市場はテクノロジー銘柄の乱高下、米国の関税や金融政策を巡る不確実性、そして地政学的緊張といった困難な問題に次々と見舞われた。このような上半期の市場で得られた教訓を振り返ることは、今後数四半期に再び発生する可能性のあるボラティリティへの備えに役立つだろう。

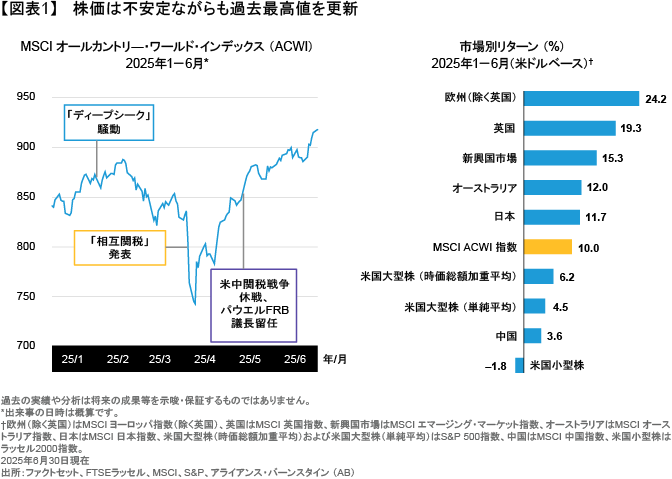

世界の株式市場は、非常に不安定に推移しながらも2025年4-6月期末に過去最高値を更新した(図表1)。まず、4月上旬にはトランプ米大統領が貿易戦争を激化させ、企業収益と成長見通しの不透明感が高まったことから株価は急落した。しかし、同月後半にほとんどの関税の90日間の一時停止が発表されると、株式市場は急反発した。

また、移民、高等教育、科学研究費といった領域における米国の政策変更は、「米国例外主義」の将来を巡る世界的な議論を引き起こした。さらに、ロシア・ウクライナ戦争終結に向けた米国の仲介努力が実を結ばなかったことに加えて中東では大規模な紛争が勃発した。イスラエル・イラン戦争が原油価格の一時的な高騰を招いたほか、米国もイランの核施設を爆撃した。これは今後の地政学的情勢に大きな影響を及ぼし得る歴史的にも重要な出来事であり、市場の不確実性を高めた。

地域別リターンは市場心理の変化を反映

混沌とした市場環境にもかかわらず、MSCI ACWI指数は4-6月期に米ドルベースで11.5%上昇し、上半期全体の上昇率も10.0%とした。S&P 500指数は4-6月期にマグニフィセント・セブン(アップル、アマゾン、アルファベット、エヌビディア、マイクロソフト、メタ・プラットフォームズ、テスラ)のファンダメンタルズが予想以上に好調だったことを受けてやや持ち直したものの、上半期全体では欧州及び新興国市場が米国市場をアウトパフォームした。非米国株の米国株に対するアウトパフォーム幅は、米ドル安によって嵩上げされた。米ドルは円に対して9%以上、ユーロに対して13%以上下落した。

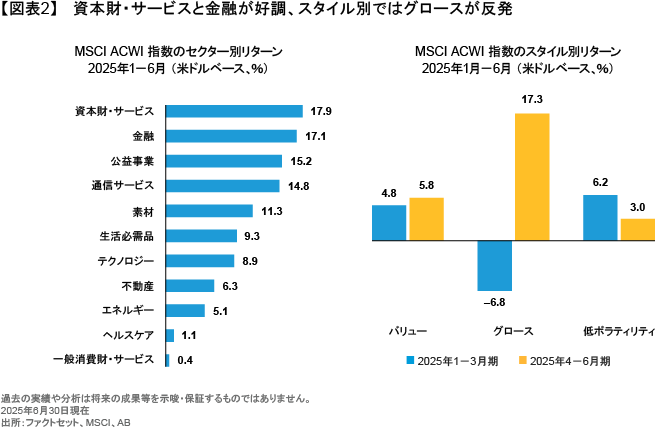

上半期は、セクター別およびスタイル別のリターンも変化した(図表2)。テクノロジー株は4-6期に回復したが、低調なスタートが響き、年初来ではMSCI ACWI指数をやや下回った。また、資本財・サービス・セクターが好調だった一方、エネルギー・セクターとヘルスケア・セクターは出遅れた。グロース株は4-6月期に急騰し、1-3月期とは逆にバリュー株や低ボラティリティ株を上回った。

2025年前半の混乱に満ちた市場環境は、市場下落時の投資行動、ポートフォリオの分散化、予測不能な政策変更への対処など、投資家にとって重要な教訓を浮き彫りにしてくれた。

極端な下落局面で売却の誘惑に抗う

多くの投資家は、下落相場での反射的な保有資産売却が逆効果になり得ることを知っている。市場の転換点を予測することはほぼ不可能であるため、拙速な売却は単に損失を確定し、回復局面で得られたであろう利益を逃すことにつながりかねないからだ。しかし、市場が恐怖と不確実性に支配されている状況で冷静さを保つのは困難だ。

2025年4-6期の極端なボラティリティは、最も忍耐強い投資家さえも試練に晒した。トランプ大統領が4月2日に発表した包括的な追加関税措置により、世界の株式市場はその後1週間で12%下落したが、4月9日に関税発動延期が発表されると市場は四半期末までに25%近く上昇した。

過去の実績を見ると、先進国市場と新興国市場(以前の記事『Why Does Volatility Often Lead to Strong Emerging Equity Returns?』(英語)ご参照)のいずれにおいても、ボラティリティがピークに達した後の株式市場は好調に推移することが多い(以前の記事『Gauging the Fear Factor: From Volatility Peaks to Equity Returns』(英語)ご参照)。アライアンス・バーンスタイン(以下、「AB」)のリサーチによれば、米国株式市場のボラティリティを示すVIX指数が40~50の異常に高い水準に達した場合、MSCIワールド指数とS&P 500指数のその後12カ月間の平均リターンはそれぞれ37.4%と34.4%だった。4月上旬に見られたVIX指数のピークは、多くの場合現実化しない最悪シナリオへの懸念を反映していると考えられる。市場がそれほど極端ではない結果に適応すると、株式市場は通常回復する。このことは、逆境においても規律を保つことの重要性を示している。

企業収益に着目

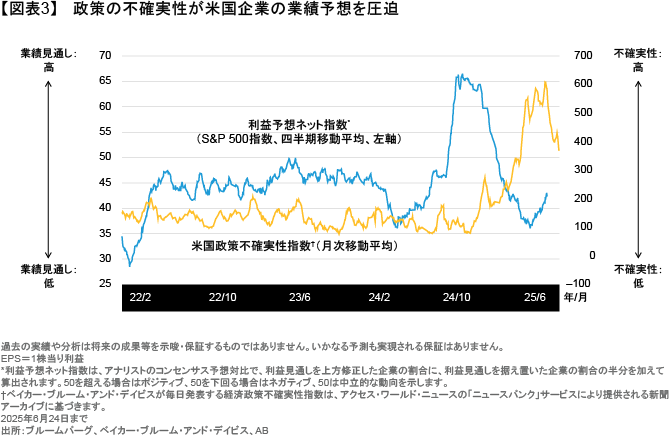

ABでは、規律とはファンダメンタルズに忠実であることを意味する。市場の変動や株価バリュエーションをコントロールすることはできないが、アクティブ運用のポートフォリオ・マネジャーとして、価値の拠り所たる企業収益に基づいた個別企業ベースの投資判断はできると考えているからだ。 関税政策の変更は企業収益に複雑な影響を与えているが、2025年1-3期の決算報告書は各企業がどのように対応しているかについて、興味深い洞察を提供した。一部の企業はサプライチェーンの課題を認識しており、収益見通しを引き下げたり、関税引き上げに起因する損失引当金を既に計上していた(図表3)。一方、多くの企業はサプライチェーンの多様化や地域化、サプライヤーの絞り込みによる大口割引の確保、国内調達の拡大、価格引き上げといった動きにより、この圧力を積極的に相殺しようとしている。足元では、関税に関するニュースや地政学的な懸念が和らいでいるため、収益見通しと政策の不確実性はより好ましい方向に推移している。

ソフトウェアやサービス業など、関税の影響が限定的である企業もある。金融や公益事業といった国内志向の企業も比較的影響が小さく、既存の長期契約やサプライチェーンなどのおかげで不確実性が低い企業も同様だ。

関税によるボラティリティは足元では低下しているが、貿易戦争はまだ終わっていない。今後の課題は、関税によって生じる圧力に耐えられる企業を見つけることだ。その手法は、ポートフォリオの投資哲学や銘柄選択プロセスによって異なる。しかし、一般的に、ニュースの見出しに一喜一憂するのは長期投資家にとって賢明な戦略でないことは明らかだ。収益性を維持できる企業を発掘し、最もリスクの高い企業を特定するには、徹底的なファンダメンタル分析を行う必要がある。

米国以外にも視野を広げよう

持続性のある収益力を持つ企業はどこにでも存在し得る。近年は米国株が非米国株をアウトパフォームしてきたが、その企業収益面での優位性は不動のものではない。

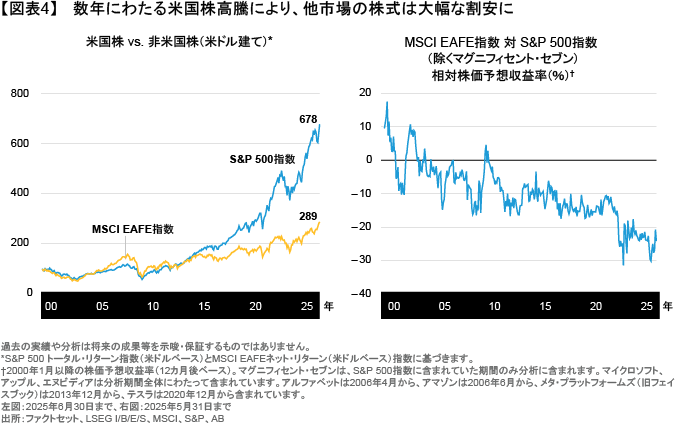

欧州、アジア、新興国市場の株価バリュエーションは米国よりもかなり低い。2011年以降の米国株の驚異的なパフォーマンスは大型株によってけん引されていたが、これが世界の株式市場に著しい集中と不均衡をもたらし、反転の機運が高まっている。さらに、マグニフィセント・セブンを除外したS&P 500 指数との対比でも、MSCI EAFE(欧州・オーストラリア・極東)指数の株価バリュエーションは20年以上ぶりの低水準で推移している(図表4)。米国外にも高収益企業を見つける機会は数多くある。非米国株への投資家のシフトを促す要因としては、欧州と日本による財政支出増加、米国企業の関税に対するぜい弱性への懸念、米ドル安、そして安全資産としての米国資産への信頼の低下などが考えられる。これらの傾向は、米国以外の市場への資金流入を促進する可能性がある。

2025年の各市場のリターン・パターンは、それがどのようなものになるかを垣間見せてくれる。しかし、地域別リターンのパターンの変化は、上半期に見られたように直線的に進む可能性は低いだろう。JPモルガンによると、MSCI欧州指数と日本のTOPIXの2025年のコンセンサス利益成長率予想は、6月下旬時点でそれぞれ2.5%と4.1%となり、S&P 500指数の9.0%を大きく下回っている。だからこそ、投資家は見過ごされがちな利益成長の可能性を秘めた優良企業を魅力的な価格で探すべきであり、それが非米国株への投資における長期的な成功につながるとABでは考えている。世界が脱グローバル化に向かう今こそ、投資家にとっては地域別エクスポージャーの分散を検討する良い機会だと言える。

米国メガキャップ銘柄は厳選を

米国株は依然として資産配分において重要な位置を占めるべきであり、米国市場は選別的な株式投資家にとって引き続き優れた投資機会を提供し続けるであろう。しかし、大きな状況変化により、米国市場の歴史的な優位性が損なわれる可能性がある。

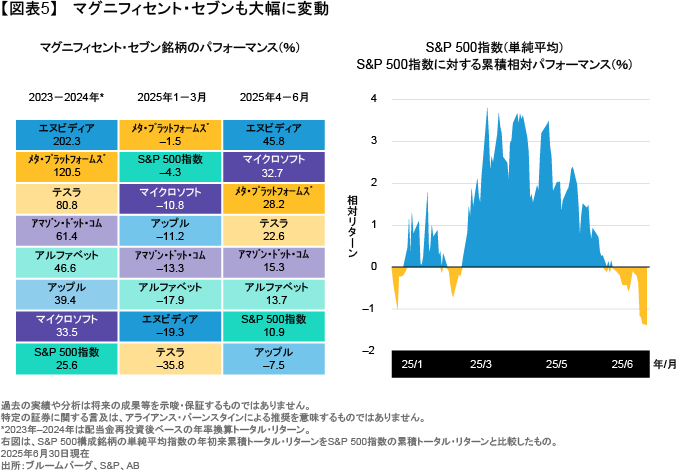

複雑な株価変動に見舞われた2025年上半期を受け、マグニフィセント・セブンは十分精査する必要がある。1-3月期には、中国のディープシークが廉価な人工知能(AI)の破壊的脅威を浮き彫りにしたことで、株式市場が各社の収益力をより厳しく評価するようになり、メガキャップ銘柄間のリターンにばらつきが生じた(図表5)。その後、4-6月期には、メガキャップ銘柄全体が上昇し、S&P 500指数の構成銘柄の株価を単純平均した指数(市場全体の動向をより明確に反映する)は時価総額加重平均指数(大型株の動向に左右され易い)に対して下落した。今後、このメガキャップ銘柄群内での選別が、リスク調整後リターンの向上に重要な要素となるとABでは考えている。

メガキャップ集中相場からより幅広い銘柄に支えられる相場への移行は一直線に起こるものではない。メガキャップには優れた企業が含まれているが、このグループ全体をパッシブ運用で保有するのはリスクを伴う。保有銘柄はポートフォリオの投資哲学に基づき、適切なリスク調整後のウェイトで設定する必要がある。過去の事例を振り返ると、市場が集中しパッシブ運用がアウトパフォームした局面の後、市場リターンのすそ野が拡大する局面に入ると、アクティブ運用のパフォーマンスが向上した。例えば、2000年代初頭はインターネットの早期アクセス・プロバイダーが最大の勝者だったが、その後市場のけん引役が新技術の恩恵を受けた企業に交代するにつれ、市場リターンのすそ野が拡大した。ABは、現在も同様のパターンが形成されていると考えている。

ディフェンシブな戦略は信念の維持に役立つ

市場の集中、貿易戦争、そしてボラティリティは、投資家が長期投資計画を堅持することを困難にする可能性がある。そのため、株式ポートフォリオにおけるディフェンシブな投資配分は、リスク許容度の低い投資家が計画を維持するのに役立つ。

一貫性のあるディフェンシブな分散戦略を講じることは、関税の影響を比較的受けにくい企業や、割高な大型株よりも低いリスクでAIイノベーションを捉えるテクノロジー企業へのエクスポージャーを得ることにもつながる。市場のダイナミクスの変化に伴うリスクを規律正しく積極的に把握しようとするポートフォリオは、景気後退期の損失を軽減し、市場回復期に最大の利益を獲得するのに役立つだろう。この種の戦略は、投資家が4月のボラティリティに対処する上でも役立ったと見られる。下落局面で損失を抑えることは、不適切なタイミングで売却しようとする本能的な行動に対抗し、いずれ訪れる回復期に向けて投資を継続する自信を高めるのに役立つ。

本稿で述べてきたいくつかの論点を結びつける共通の糸口は何か?それは、投資家、アナリスト、ポートフォリオ・マネジャーはそれぞれ、長期的な成果にしっかりと焦点を当て続けることが重要だという、複雑な時代における非常にシンプルな考え方だ。混沌としたニュースや気まぐれな市場変動に衝動的に反応していては、インフレ率の趨勢的な上昇と期待リターンの低下という逆風下における戦略的課題を解決することはできない。個人的な投資目標であれ、収益予想であれ、短期主義に陥らないための最善の対策は、3-5 年先までの一貫性ある見通しを持ち、情報の霧に包まれがちな航海においても信頼できる羅針盤とすることであるとABでは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年7月2日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。