市場が混乱している局面では、着実な成長を続ける企業が株式ポートフォリオにはまさに必要かもしれない。

2025年のように神経質な展開が続く金融市場において、長年の投資の知見に立ち返ってみることには意味がある。その知見とは、「時間」の試練に耐えうるビジネスモデルが長期的な成長の強い原動力になるというものだ。着実な成長を続けることができる企業は、長期的に市場をアウトパフォームする傾向があり、荒れた市場でもポートフォリオの成果に貢献する可能性がある。

飛ぶ鳥を落とす勢いで成長している企業が支配する市場では、安定的な企業が持つ長所は軽視されがちなものである。収益源や利益成長が安定的でより予測しやすい企業は、ニュースのトップを飾ったり、その年の急成長企業ランキングに名を連ねたりすることはないかもしれない。それでも、安定成長企業の売上や利益は、年々着実な伸びが期待できると同時に、そのぶれも比較的小さいと考えられる。

耐久性のあるビジネスモデルの定義

そうした企業は、経済全体が好調であっても不調であっても成長することができる。また、こうした耐久性のあるビジネスモデルは、幅広くロイヤルティが高い顧客基盤、製品やサービスへの底堅い需要、さらには短期的なブームではなく長期的な取り組みを重視する経営陣によって支えられていると言える。

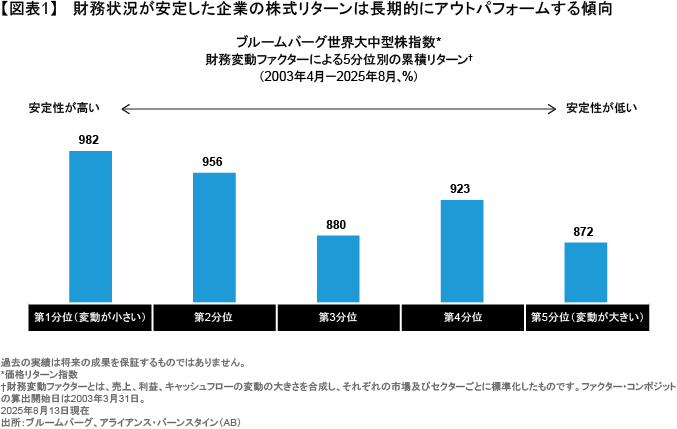

着実な成長は株式リターンの向上にもつながる可能性がある。売上や利益、さらにはキャッシュフローが安定している企業の株式リターンは、それらのぶれが大きい企業を長期的にアウトパフォームしてきた(図表1)。

「時間」の試練に耐えうるビジネスモデルとはどのようなものだろうか。私たち投資家が求めているのは、規律をもって利益を再投資することで将来の成長を加速させるとともに、ブランドロイヤルティ(ブランドに対する顧客の忠誠心)や規模の経済を生かすことができる企業であると言える。また、配当の支払いや自社株買い、もしくは事業拡大への投資を可能にするのも安定した収益力だ。販売網の拡大や市場におけるポジションの向上、あるいはさらなるイノベーションへの投資に前年の利益を振り向けることができる結果、次の年の成長がいくぶん楽になり、毎年安定した成長が実現していくのである。

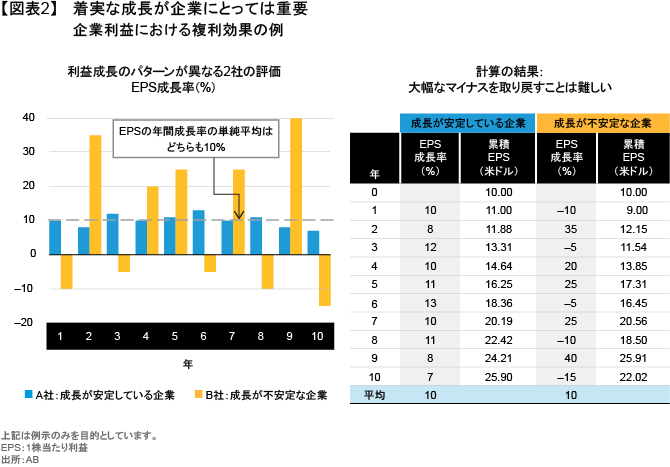

企業の成長特性に関する2つの例

安定企業のメリットは簡単な数学で説明することができ、次はその例である。

- A社:成長が安定しており、売上と利益が毎年約10%のペースで増加している企業である。利益率も安定しており、リピート客と信頼できる経営陣が同社を支えている。景気後退期でもプラス成長を維持できた結果、多少の増減はあるものの、同社の利益は着実な増加を続けている。

- B社:成長が不安定な景気循環セクター(流行セクター)の企業であり、1株当たり利益(EPS)の成長率は+40%から-15%の範囲で毎年大きく変動している。同社の収益は景気サイクルに大きく左右され、売上の変動が激しい。B社の過去10年の平均成長率はA社と同じように見えるが、B社の利益の推移は極めてぶれが大きい(図表2)。

利益成長率の変動が大きい企業にとって、不調な年からの回復の道のりは極めて厳しいものとなり、理由は次のとおりである。つまり、B社のEPSは1年目に成長率が10%低下し、9米ドルとなったため、累積EPSでA社に追い付くためには、2年目は35%の急激な利益成長が必要になるということである。さらに、3年目のEPS成長率がわずか5%低下しただけでも、4年目にA社に追い付くためには20%の利益成長が必要になるのである。

着実な成長が持つ複利効果

投資というレースにおいては、「スムーズで着実」な成長がリスク調整後ベースだけでなく絶対ベースでも勝利することが多く、それは上記のような簡単な数学によって説明することができる。大幅な成長の減速を避けることで、より高い利益の上に、さらに利益を積み上げていくことができるのだ。それはちょうど、登山においては緩やかで着実なペースを維持する方が、ダッシュをしては失速を繰り返すよりも、早く頂上にたどり着けるのに似ていると言える。

こうしたメリットにもかかわらず、安定成長企業への投資戦略に魅力を感じない投資家もいるのは何故だろうか。以下はその3つの説明である。

1. 「次の大ブーム」という誘惑:人間は本来、刺激的な話やすぐに得られる報酬に魅力を感じるもので ある。画期的な技術や華々しい成長に対する期待は、たとえその収益化への道のりが不透明なものであったとしても、そうした企業に投資家の資金を引き寄せる。「グラマー・ストック」(魅力の高い人気株)に比べ、安定企業は退屈に見えるのである。

2. 直近バイアスと過剰反応:投資家は大抵、直近のパフォーマンスを過度に遠い将来にまで当てはめ てしまうものである。そのため投資家は、ある年に目覚ましく成長した企業があれば、そうした成長がその先も加速し続けると期待してしまう可能性があるのだ。また反対に、短期的な視点の投資家は、安定企業の四半期業績が珍しく軟調であっただけで、最悪の未来を想定し、そうした企業への投資から撤退してしまうかもしれない。こうした過剰反応によって、投資家は一時的に不調となった安定企業を低く評価する一方、既に連勝が止まった不安定な企業を高く評価してしまう可能性があるのである。

3. クローゼット・インデックス:ベンチマークに追随しようとするアクティブ運用の多くはベンチマークと同じ人気銘柄を保有しており、人気セクターが市場を支配する強気相場ではその傾向が特に顕著だ。こうした「クローゼット・インデックス」(アクティブ運用でありながらポートフォリオがベンチマークに酷似してしまうこと)と呼ばれる現象の結果、着実であっても目立つことがない企業は市場から見過ごされ、その着実な利益の積み上げが無視できない水準に達するまでは注目を集めることがない。しかし、気づいたときにはもう遅く、価値の大部分は既に実現しており、多くのポートフォリオは確かな成長がもたらす恩恵を逃してしまっているのである。

繰り返すストレスにも耐えうるビジネスモデル

高まったボラティリティは落ち着きそうにない。関税の問題、地政学的な緊張、そしてマクロ経済の動向は極めて不透明なままだ。こうした複雑な環境の中、投資家が株式ポートフォリオに組み入れたいと思うのはどちらのタイプの株式だろうか?

長く着実な成長を続ける企業への投資は、不確実な時代における頼みの綱であり、リターンは高いがむらのある、不安的な企業に投資するよりも、効果的な資産の形成に役立つ可能性があるとアライアンス・バーンスタインは考える。また、投資家はそうした安定企業を魅力的な株価バリュエーションでポートフォリオに組み入れることで、特に割高銘柄がより大きな影響を受ける可能性のある下落相場において、ポートフォリオの強度をさらに高めることができると言える。規律を重視し、着実な成長を続ける企業を適切な株価で組み入れた株式ポートフォリオは、1年や2年という短い期間で見れば、他のポートフォリオよりも低いリターンとなるかもしれない。それでも、着実なリターンの複利効果によって、長期的にはそうしたポートフォリオのパフォーマンスが結局は他を上回るであろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年9月15日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。