高リスク銘柄がグローバル株式市場の上昇に拍車をかける中、投資家が今後も重視すべきは持続的な成長を続けられる企業だ。

2025年7-9月期のグローバル株式市場は、関税を巡る懸念が引き続き後退するとともに、米連邦準備制度理事会(FRB)による利下げも期待される中、上昇する展開となった。しかし、市場は安心しすぎてはいないだろうか。ここ最近の不安からは抜け出せたように見えても、投資家はこの先の難局に備え、慎重にポジションを構築すべきであるとアライアンス・バーンスタイン(以下、「AB」)は考える。

FRBによる9月の利下げ以降、米国は金融緩和局面にあると考えられ、利下げが今後も続く可能性がある。こうした中、FRBが金融政策の余力を使い果たしてしまう前に、投資家は企業の見極めを行うべきであるとABは考える。つまり、金利の低下を生かすことができる企業と、単に市場のリスク選好姿勢によって上昇しているだけの投機的な銘柄を、投資家は見分ける必要があるということである。

株式市場の広がりを映す地域別リターン

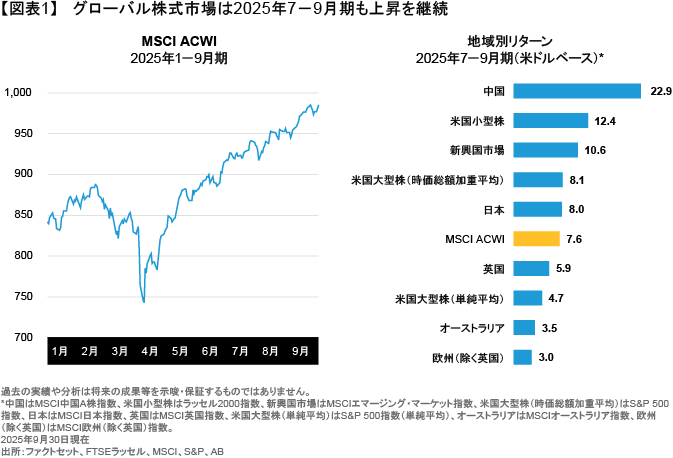

グローバル株式市場全体を表すMSCIオール・カントリー・ワールド指数(MSCI ACWI)は、2025年4-6月期の回復に続き、7-9月期も米ドルベースでさらに7.6%上昇し(図表1)、年初来では18.4%の上昇となった。回復が続いた新興国市場が10.6%の上昇となり、なかでも中国は、政府の景気刺激策や個人投資家からの力強い資金流入が後押しとなり、22%を超える急上昇を見せた。米国市場については、小型株が大型株をアウトパフォームし、大型株はMSCI ACWIを若干上回る結果となった。また、日本株もMSCI ACWIを若干上回った一方、欧州株は小幅な上昇をかろうじて確保するにとどまった。

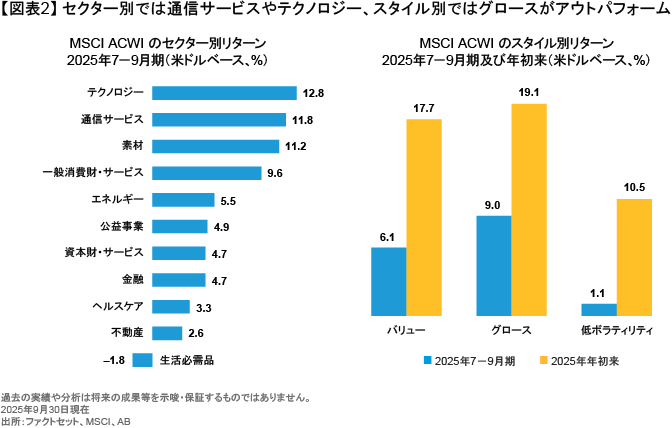

一方、7-9月期のセクター別リターンにおいては、一部に変化が見られ(図表2)、年前半は好調だった金融セクターや資本財・サービス・セクターが他のセクターをアンダーパフォームする結果となった。それでも、通信サービス・セクターは年前半に続き堅調なパフォーマンスを維持しており、テクノロジー・セクターも年初の軟調からの回復が続いている。

また、スタイル別では、7-9月期はグロースがバリューをアウトパフォームした。ただし、年初来で見れば、グロースとバリューの差は比較的小さいと言える。

市場は警告を無視しているのか?

楽観的な市場環境においては、実体経済との異常なかい離が見えにくくなることもある。この数年、企業の利益成長は鈍かったものの、経済活動は健全な状態を維持してきた。そして現在、米国経済には明らかな減速の兆しが見られるにもかかわらず、企業利益は好調を維持している。

企業利益の力強い伸びは株式市場にとっては良い材料であると言えるものの、金利低下と人工知能(AI)への期待が、投資家に必要以上のリスクを取らせているとABは考える。つまり、投資家はニュースを追いかけるあまり、リスクを過小評価してしまっている可能性があるということだ。

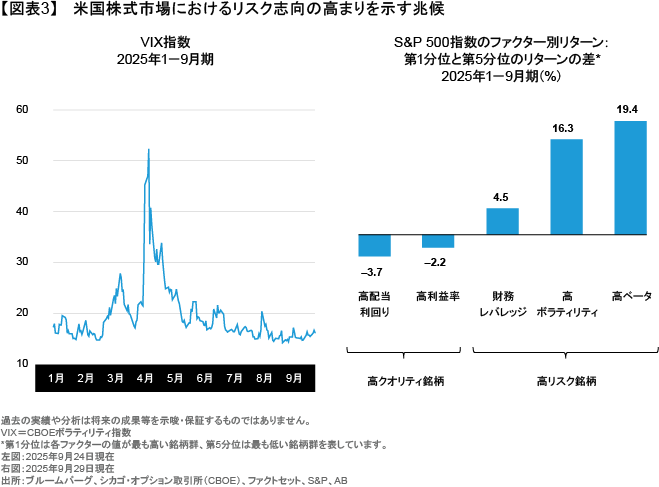

その証拠は、ファクター・リターンだけでなく、市場の予想ボラティリティにも表れている。2025年4月に市場が調整して以降、米国株式市場の予想ボラティリティを示す重要な指標であるCBOEボラティリティ指数(VIX指数)は、急激な低下を見せている(図表3)。また、仮想通貨や収益性の低いテクノロジー企業などの高リスク資産に対して、グローバルな高クオリティ銘柄がアンダーパフォームする状況も見られる。さらにファクター別リターンを見てみると、高ベータ、高ボラティリティ、高レバレッジの各ファクターにおいて、それらが5分位で最も高い銘柄が、最も低い銘柄を大幅にアウトパフォームしているのである。また反対に、配当利回りが高い銘柄や利益率が高い企業は、他を大きくアンダーパフォームする結果となっている。

最大のリスクは既に終焉したと市場は考えているように思われる。しかし、4月に極端なボラティリティの上昇を引き起こした、関税や貿易を巡る問題はまだ解決されていない。一方的に関税を課す権限がトランプ大統領にあるかについては繰り返し法廷で争われており、大統領令という形での関税措置は引き続き違憲審査の対象となっている。

それらの懸念が払拭されるまでは引き続き、過去に市場の下落要因となった貿易問題というリスクを軽視することはできない。加えて、経済成長の減速や雇用市場の低迷、さらにはFRBの独立性を巡る問題や地政学的な緊張の継続など、不確定な要因は多く、警戒が必要であるとABは考える。

そうだとするならば、市場の自信はどこからきているのだろうか。2025年4月8日以降、市場のセンチメントに影響を与えてきたのは、企業利益の上方修正、4-6月期の堅調な企業業績、米ドル安が米国企業にもたらす恩恵、米国の大手企業を対象とした追加減税策への期待などである。これらを受けた一時的な高揚感から、投資家は最もリスクの高い銘柄に対しても過度に楽観的な見方をするようになった可能性があり、そうした見方は長期的には妥当ではないかもしれないとABは考える。

テクノロジー・セクターは急騰したものの米国メガキャップ銘柄の動きはまちまち

リスクを選好する投資家心理が後押しとなり、米国のテクノロジー・セクターは4月8日の底値から50%超の急上昇を見せた。一方、マグニフィセント・セブン(アップル、アマゾン、アルファベット、エヌビディア、マイクロソフト、メタ・プラットフォームズ、テスラ)のパフォーマンスはまちまちとなり(以前の記事『マグニフィセント・セブン:もはや一枚岩ではない』ご参照)、投資家はAI投資を拡大している企業を評価する一方、貿易戦争による影響や株価バリュエーションにはこれまで以上の注意を払っていると言える。マグニフィセント・セブンの株価の動きには引き続きかい離が見られ、米国超大型銘柄への投資においては、個別銘柄選択が何よりも重要になるとABは考える。

一方、マグニフィセント・セブン以外にも、足元の動向が投資機会につながっていると考えられる市場セクターはある。

ABが再評価に値すると考えるセクターのひとつがヘルスケア・セクターであり、同セクターは近年アンダーパフォームが続いてきたものの、今後数年は安定した成長をもたらす可能性がある。ヘルスケア銘柄は一般的にクオリティ指標が高く、過去20年の利益成長率もあらゆるセクターの中で最も高い水準にあると言える。また、ヘルスケア・セクターにおいては、AIが成長の新たな原動力となる可能性もあり、患者の治療結果の改善を目的とした新たなアプリケーションの開発が相次いでいる(以前の記事『AIの進歩はヘルスケア株をよみがえらせる力になれるか?』ご参照)。

増配を続けている銘柄や配当利回りの高い銘柄も、特に金融緩和の状況下では、有利な投資対象となり得る。投資家は通常、金利低下局面では債券に代わる利回りの源泉を求めるものであり、そうした動きがインカム株式への需要を高める可能性があるためだ。ただし、米国企業は税効率の高さから配当よりも自社株買いを選択することが多いため、インカム株式への投資においては、投資対象をグローバルに広げるべきであるとABは考える。

多くの不確実性を考慮した場合、ディフェンシブ株式も注目に値すると考えられる。市場の下落局面における損失幅が小さい銘柄は、市場の回復局面では、より小幅な上昇でも損失を取り戻すことができる。つまり、その後の市場の上昇局面では、そうした銘柄の方が有利な状況で高いリターンを複利で運用することができるということだ。こうしたよりスムーズなリターンのパターンは、長期的に底堅いリターンを生み(以前の記事『乱高下する市場で冷静さを保つ ~ディフェンシブ株式戦略の強み~』ご参照)、市場が乱高下する中、投資家が長期投資を行うための助けになる可能性があるのである。

脱グローバル化は必ずしも混乱を意味しない

貿易摩擦を背景に企業がサプライチェーンのリショアリング(国内回帰)を始めたことで、世界は脱グローバル化という新たな時代に入ったと言える。自由貿易や低い貿易障壁を特徴とした、統合的なグローバル経済体制には多くのメリットがある。一方、アクティブ運用の投資家にとっては、脱グローバル化が投資機会を生み出す可能性もある。

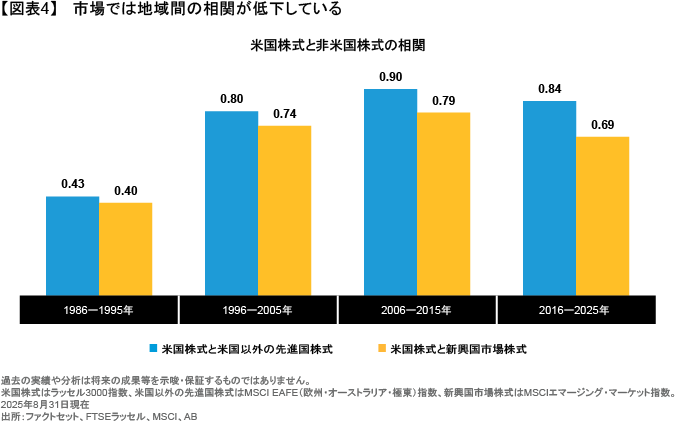

市場における地域間の相関からは興味深い事実が浮かび上がる。地域間の相関は、1990年代半ばから2000年代前半にかけて、グローバル化のピークと一致する形で急激に上昇したのである。つまり、米国、欧州、日本、新興国の各市場が同じ動きをする傾向があり、地域間におけるリターンのばらつきは小さかったということだ。一方、近年は地域間の相関が低下し始めている(図表4)。脱グローバル化の勢いが今後も弱まることがなければ、地域間の相関はその長期平均近くまで、さらに低下していく可能性がある。

脱グローバル化に米ドル安が加わることで、国際分散投資の拡大は強い説得力を持つようになると言える。中国がその好例だ(以前の記事『Five Overlooked Themes for Equity Investors in China』(英語)ご参照)。中国市場からの欧米企業の撤退は、中国企業をさらなるイノベーションへと導き、そうした撤退がなければ得られなかったかもしれない株式投資の機会を生む可能性がある。また、米国の関税措置による圧力にもかかわらず、世界の輸出に占める中国のシェアは拡大しており、その背景には中国以外の新興国市場向けの売上の増加があるのである。

これと同じように、米国企業によるサプライチェーンのリショアリングも、それを補完する企業や物流業者への需要を押し上げる可能性がある。さらに、米国に拠点を持つグローバル企業の一部は、貿易障壁の強化から恩恵を受ける可能性さえあり、そうした企業には米国に大規模な製造拠点がある電子機器メーカーや消費財メーカーなどが含まれる(以前の記事『2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには』ご参照)。米国の投資家であれば、米ドルヘッジ型の戦略を利用することで、通貨リスクを抑えながら海外市場にアクセスすることができるとABは考える。

株式投資へのさらに戦略的なアプローチ

株式市場はここしばらくの間、予測不能なニュースに振り回されてきたと言える(以前の動画『Headline Roulette Is a Game: Equity Investing Is Not』(英語)ご参照)。不規則な関税政策、FRBの金融政策予想、そしてAIを巡る熱狂に関するニュースが、投資家の関心を奪い合ってきたのである。そのため、一部のセクターは買われ過ぎたり、他のセクターは割安に放置されたりしているが、株式投資においては戦略的なアプローチが必要であるとABは考える。それはつまり、潜在的なリターンの源泉を分散しつつ、競争力のあるビジネスモデルや安定した収益源を有する企業にアクティブに投資するアプローチということである(以前の記事『不安定な株式市場で着実な成長を捉える』ご参照)。

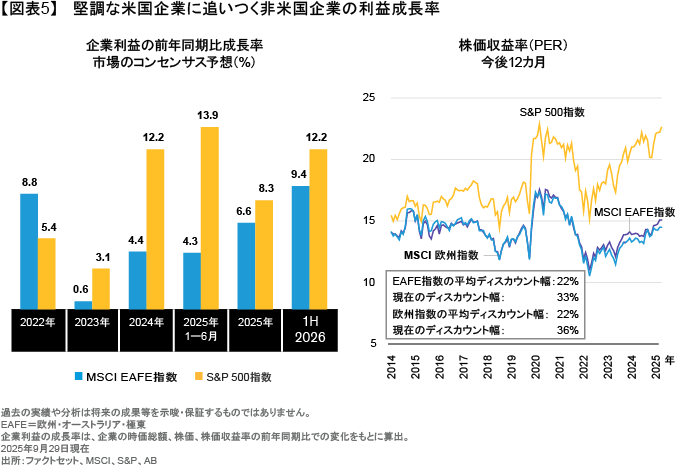

企業利益や株価バリュエーションの動向は、投資機会が拡大していることを示していると言える。過去数四半期の利益成長率では米国企業が非米国企業を大きく上回ってきたものの、市場のコンセンサス予想には変化の兆しも見られる。つまり、非米国企業の利益成長率は、今後数四半期の間に米国企業に追いつき始めると予想されているのである(図表5)。一方、MSCI EAFE指数で見た場合、非米国株式の株価収益率(PER)は、米国株式に対して32%ディスカウントされた(低い)水準にあり、その差は過去の平均を大きく上回っている。

アクティブ運用マネジャーはこれから数カ月にわたり、通常は見過ごされがちな銘柄や投資機会のミスプライス(過小評価)を、世界の高クオリティ企業の中から見つけ出すことができるはずである。企業のファンダメンタルズを徹底的に分析することで、投資家が今後の不確実性を乗り越えるのに役立つポートフォリオを構築することができるのだ。経済成長が鈍化し、様々なリスクが迫る中、安心している余裕はない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年10月2日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。