米国以外ではバリュー株が力強く回復しているが、それは今後も続くだろうか?

2025年の米国株式市場では、人工知能(AI)の普及を背景とした超大型グロース銘柄の上昇に注目が集まった。一方、ウォール街から遠く離れた非米国株式市場のストーリーはまったく異なる。欧州や日本を含む米国外の市場では、長年敗者とされてきたバリュー株がそのイメージを払拭し、劇的な復活を遂げている。しかも、その復活はまだ始まったばかりかもしれないとアライアンス・バーンスタイン(以下、「AB」)は考える。

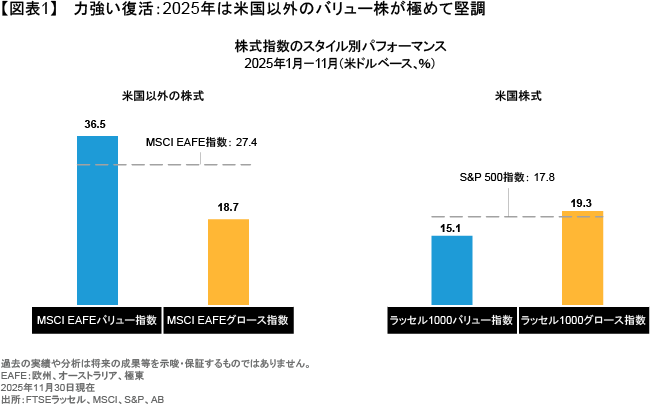

2025年のグローバル株式市場は、日本株と欧州株が米国株をアウトパフォームするなど、驚きに満ちていた。また、非米国市場の中では、MSCI EAFEバリュー指数(米ドルベース)が11月末時点の年初来で36.5%の上昇となり(図表1)、同グロース指数やMSCI EAFE指数全体をアウトパフォームしている。これは米国市場とは正反対の展開であり、米国ではグロース株の優位が今も続いている。

バリュー株復活の要因は何か?

バリュー株のバリュエーションは2025年初、極めて割安な水準にあったものの、いくつかのカタリスト(材料)がその回復を後押しした。まず1つ目は、バリュー株のユニバースにおいて、企業の利益成長率が総じて市場予想を上回ったことである。そして2つ目は、主要なバリュー・セクターのパフォーマンスが極めて堅調に推移したことであり、そうしたセクターには、イールドカーブのスティープ化が収益性を押し上げた欧州銀行セクターのほか、防衛セクターなどが含まれる。最後に3つ目は、アジア企業のガバナンス改革が勢いを増していることである。

欧州では防衛支出が増加しており、その背景にはロシア・ウクライナ戦争に伴う地政学的緊張の高まりや、米国による安全保障をめぐる不透明感がある。欧州理事会によれば、欧州連合(EU)の防衛費は2024年、前年比19%増の3,430億ユーロとなり、対国民総生産(GDP)比では1.9%となった。一方、北大西洋条約機構(NATO)はその加盟国に対して、防衛費の対GDP比を今後数年で少なくとも3%まで引き上げるよう求めており、これが実現した場合、欧州の防衛支出は年間2,200億ユーロ拡大することになる。

欧州の大手防衛関連企業にとって、防衛支出の増加はビジネスを大きく後押しするものであり、キャッシュフローや配当の安定性にもつながる可能性がある。そして、これらの企業はいずれもバリュー市場の中心的な存在だ。

アジア企業のガバナンス改革というカタリスト

その一方でアジアにおいては、コーポレート・ガバナンス改革という新たな文化が根付きつつあり、株主価値の向上に向けた改革が中国、韓国、日本の各国で進んでいる。例えば日本の規制当局は、株式持ち合いの縮小や内部留保の活用を進めることで、営業レバレッジの改善やバランスシートの効率化を図るよう、企業に促している。こうした動きは、バリュエーションが割安で、収益性の改善に向けた道筋が明確な一部の日本企業にとって、復活のきっかけとなる可能性がある(以前の記事『日本の企業改革がもたらす株価上昇の可能性』ご参照)。

中国政府もまた、2024年に発表した9項目の重点課題において、ガバナンスの向上を企業に強く求めている(以前の記事『Five Overlooked Themes for Equity Investors in China』(英語)ご参照)。これにより、中国企業の収益性、配当支払い額、自社株買いの規模は過去最高水準にまで引き上げられた。さらには韓国においても、資本効率や業績の改善を企業に促す、「バリューアップ」プログラムに基づく本格的な取り組みが進んでいる。韓国の株式市場では、割安に評価された銘柄の割合が極めて高い状況が長らく続いており、同プログラムの目的は、そうした韓国株式市場のバリュエーションを高めることにある。

さらなる上昇余地はあるか?

米国以外のバリュー株の2025年初来パフォーマンスは極めて力強く、投資家がその持続力に疑問を持つのは当然だ。それでも、こうした堅調なトレンドが維持されると考える理由は十分にあるとABは見ている。

第一に、上述のカタリストはいずれも長期的な動きであり、今後も強まり続けると考えられる。例えば、欧州における防衛支出の増加は、地政学的な激変がその背景にあり、そうした要因がなくなることはない。また、コーポレート・ガバナンス改革は通常、数年にわたるプロセスである。政策主導による変化には不安定な面もあるものの、事業の健全化が株主にもたらすメリットを理解する企業が増えるにつれ、アジア企業における改革の動きは好循環につながっていくとABは見ている。

第二に、バリュー株に有利な変化の兆しはほかにもあり、民間航空機への需要の増加やこれまで低迷してきた農産品価格の回復、さらにはパンデミック以降抑えられてきたヘルスケア研究開発費の増加などがその一例だ。これらの変化は、バリュー関連銘柄の中でも、市場の評価以上に健全な企業への投資理由となる。

第三に、バリュー市場にもまだ反発が弱いセクターはあり、新たな力がそうしたセクターを後押しするかもしれない。例えば、バリュー相場においても新興国株式の上昇はまだ十分ではなく、米ドルの継続的な下落は、新興国株式の上昇につながる可能性がある(以前の記事『How US Dollar Weakness Could Buoy Emerging Markets』(英語)ご参照)。

バリュエーションは引き続き魅力的

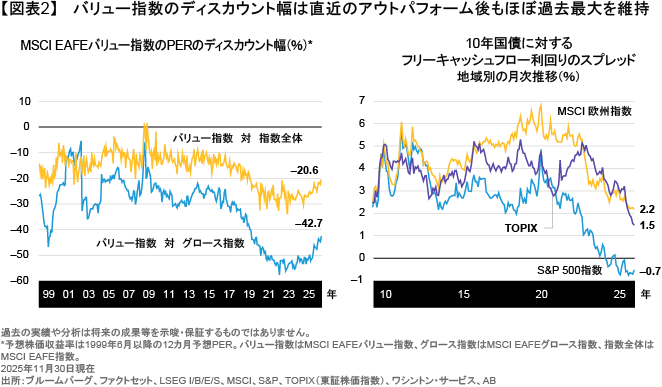

米国以外のバリュー株のバリュエーションは、2025年の反発を踏まえても、いくつかの指標から引き続き割安であると言える。例えば、予想株価収益率(PER)の差で見た場合、MSCI EAFEバリュー指数は同グロース指数よりも43%低く、MSCI EAFE指数全体よりも21%低い水準にある(図表2)。

バリュー株の割安さはフリーキャッシュフロー(FCF)利回りからも明らかだ。FCF利回りは、企業のキャッシュ創出能力に対して、株価が割安か割高かを判断する上で、重要な指標になるとABは考える。ABの分析によれば、FCF利回りの対国債スプレッドは、米国株よりも欧州株や日本株の方が大きく、その差は拡大している。つまり、欧州株や日本株は、リスク当たりリターンが米国株よりも高い可能性があり、より割安な水準にあると考えられるということである。一方、米国株の実質FCF利回りは米国債よりも低く、バリュエーションが割高な水準にあることを示唆している。

こうしたFCF利回りの分析結果は、米国以外のバリュー株の組み入れ意義を裏付けるものであるとABは考える。また、その意義が足元で特に大きいと言えるのは、米国株は市場集中度が高く、AI相場のぜい弱性に対する懸念も強まっているためだ(以前の記事『AIブーム:バブルとチャンスの違い』ご参照)。

2026年を迎えるにあたり、市場には多くのリスクがあると言える。投資対象の選定とリスクへの意識が、引き続き最も重要になるのはそのためだ。そうした中、ABの考えでは、投資家がバリュー投資の機会を探るべき分野は3つある。それらはつまり、前向きな変化の過程にある企業、安定した競争力がありながらそれが過小評価されている企業、そして業界の競争環境の改善がプラスの影響をもたらす企業の3分野である。

過去数年にわたる厳しい市場環境を経て、規律に基づくバリュー投資がその効果を発揮し始めている。力強い復活ストーリーがあり、高いリターンを期待できる米国以外のバリュー株の組み入れ比率を引き上げ、株式ポートフォリオの分散を追求する時間はまだあると言えるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年12月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。