改革という新たな文化によって、日本株投資の魅力が高まっている。

日本企業の改革が進み、事業の合理化、収益性の強化、さらには企業価値の実現に向けた取り組みが加速している。日本のコーポレート・ガバナンス改革は株式投資家にとって、貿易やマクロ経済環境の不確実性に左右されにくいリターンをもたらす可能性がある。

一方、投資家が思い浮かべる典型的な日本の上場企業のイメージは、改革とは程遠いかもしれない。確かに、日本企業の多くは数十年にわたる国内経済の低迷を受け、借り入れを抑制し、キャッシュを蓄積してきた。また、収益性の高い事業部門が不採算の従来事業や長期の研究開発プロジェクトを資金面で支えることで、役職員の雇用や年金制度を維持してきた企業も多い。

企業改革への高い壁

日本企業の改革には相当な困難が伴う。日本企業の多くはこれまで、長期にわたる株式の持ち合いや、規制当局が企業に対して寛容で消極的な介入にとどまっていたことにより、アクティビスト(物言う株主)から守られてきた。また、取締役会と経営陣が一体化していたため、株主の不満の声が経営に反映されることはほとんどなかった。さらに、ゼロ金利が何年も続く中、極めて低い資金調達コストも日本企業の変化を妨げる要因となってきた。その結果、大多数の日本企業の株主資本利益率(ROE)は、他の先進国よりも低い水準にとどまっている。

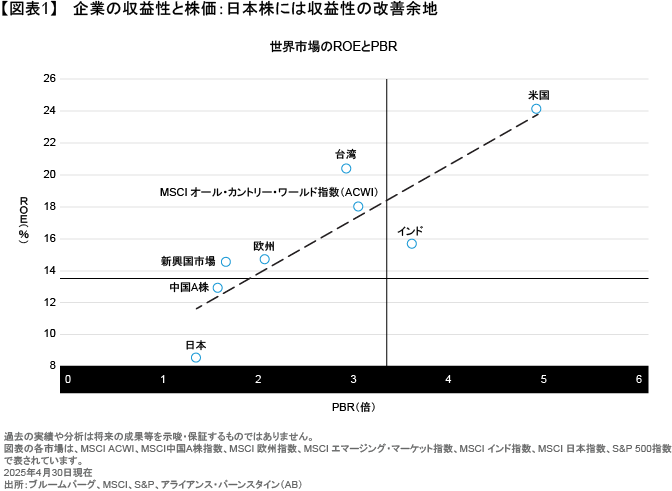

こうした負の遺産は今も影響を及ぼしている。日本株は株価純資産倍率(PBR)では割安な水準にあるものの、平均8.5%という低いROEは、収益性指標で見ると日本株が割高な水準にあることを意味している(図表1)。一方、米国株はその対極にあり、高い収益性に見合った適正なバリュエーション水準で取引されている。

コーポレート・ガバナンスの変化

それでも、長く続いた日本企業の低収益性は改善しつつある。きっかけは経済成長率とインフレ率の上昇であり、その結果金利と資本コストが上昇したことも改革を促す一因となった。最も重要な要因は、株主を意識したROE向上を目的にコーポレート・ガバナンスの制度や規制が改革され、日本企業の間で収益性改善に向けた新たな機運が生まれたことである。

日本取引所グループ(JPX)が公表した最新のデータによれば、日本企業の株式持ち合い比率は、1990年の60%超から2023年末には約25%と、半分以下に低下した。一方、海外投資家の日本株保有比率は32%に上昇し、その影響力が高まっている。日本企業の収益性が低いのは、低い利益率や不十分な営業レバレッジ、余剰キャッシュの保有による非効率なバランスシートが原因であるということを、企業の経営陣も次第に理解し始めている。こうした状況が改善する可能性は高く、ある外資系証券会社は先日、日本企業の2030年時点のROEを13%と予想した。同社の大胆な予想が実現すれば、日本株のバリュエーションはそれに伴って上昇していく可能性がある。

経営陣は成長とリターンを重視し始めた

こうした予想はもはや空想などではなく、徐々に現実味を帯びてきている。コーポレート・ガバナンス改革を通じて収益構造の改善を実現できそうな日本企業は多く、そうした企業がもたらすリターンは外部要因やマクロ経済環境の影響を受けにくい。こうした日本株市場の特性は、関税やインフレ、さらには地政学的な緊張によって世界的に不確実性とボラティリティが高まる中、極めて魅力的であるとアライアンス・バーンスタイン(以下、「AB」)は考える。

米国企業が投資先として魅力的なのは、収益性が既に極めて高く、資産効率も株主リターンも高いためである。しかしこれは、さらなる改善は難しいということでもある。一方、日本企業は、不採算部門の売却や閉鎖、過当競争からの脱却、営業レバレッジの拡大、さらには余剰キャッシュの分配などを通じて、利益と収益性を高めることができる。こうした状況にある日本株は魅力的であり、株式ポートフォリオの分散に役立つとABは考える。

ROE向上が見込まれる企業の選別には、アクティブ運用の視線が必要

では、投資家は改革が進む日本企業をどうすれば見極められるのだろうか。

改善のペースは企業によって異なり、なかにはまったく改善が見られない企業もある。多くの株式投資家が期待する配当や自社株買いを通じて余剰キャッシュを分配し、バランスシートを効率化する企業が増えているが、それはひとつの手段にすぎない。

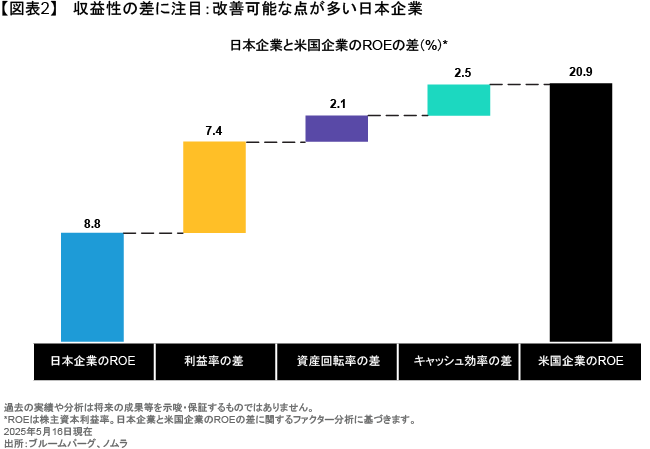

日本企業と米国企業の大きな違いは収益性である(図表2)。言うまでもなく、配当や自社株買いを通じて余剰キャッシュを分配し、バランシートを効率化することは決して悪いことではない。しかし、ファンダメンタルズの改善に真剣に取り組む企業であれば、ROEの大幅な上昇を通じて、利益成長の加速とバリュエーションの上昇という複数のリターンの源泉を投資家に提供することができる。

成長加速のシグナル

すべての日本企業が変われるかといえば、もちろんそうではない。投資家が企業を厳選しなければならないのはそのためである。ROEの改善に向けた明確な道筋があり、その実現に意欲的な経営陣がいる企業を見極めることが必要で、それにはアクティブな投資判断と経験が求められる。

バランスシートを基準に定量的なスクリーニングを行い、キャッシュが潤沢な企業を特定することで、改革の余地が大きい企業を数多く発掘することは可能だ。ただし、それが本当に改革の好機なのか、それとも改革に後ろ向きであることの表れに過ぎないのかを、投資家は区別する必要がある。つまり、企業が余剰キャッシュの分配に積極的かどうか、あるいは強固な事業ポジションを価格の引き上げにつなげる意思があるかどうか、見極めることが求められる。ROEが改善していく企業とそうではない「バリュートラップ」(割安の罠)の違いは、多くの場合、コーポレート・ガバナンスの優劣に起因する。業績連動報酬の導入、取締役による積極的な関与、最近見られるようになった取締役会の入れ替えなどは、いずれもガバナンスの改善を示すシグナルである。また、改革を使命とする新たな最高経営責任者(CEO)の就任も、良い兆候であるといえる。

さらに、アクティブ投資家は、企業とのエンゲージメント*を通じて、収益性や効率性の改善に向けた助言を行うこともできる。エンゲージメントが最大の効果を発揮するためには、信頼されるアドバイザーとして経営陣と長期にわたる開かれた関係を構築し、アクティビストではなくアクティブな投資家として、企業と対話する必要があるとABは考える。

ケーススタディ:合成ゴム市場

日本にはタイヤメーカーや自動車メーカーと並び、世界シェア上位の合成ゴムメーカーが何社かある。それらのメーカーは今、成熟した従来事業よりも収益性の高い電子機器用特殊化学製品の分野に進出し、収益性の改善に取り組み始めている。

ABはそのうちの一社の経営陣とエンゲージメントを行い、株式持ち合いの解消、従来製品に対する投資計画の縮小、さらには余剰キャッシュの株主への分配について助言した。合成ゴム市場は足元低迷しているものの、改革に意欲的な同社のCEOは昨年、株式持ち合いの解消を加速し、海外の不採算工場への追加設備投資を凍結するとともに、株主還元の規模を3倍に拡大した。こうした施策は投下資本利益率(ROIC)の改善につながり、プラスの投資リターンをもたらす可能性が高いとABは見ている。

世界標準のバリュエーションを目指して

日本の株式市場はコーポレート・ガバナンス改革の重要な局面を迎えており、その背景には日本の企業改革とマクロ経済環境の変化がある。一方、改革への取り組みは企業によって異なるため、アクティブ運用に有利な環境が生まれている。

改革の余地が大きく、その実現に向けた経営陣の意欲も高い企業を見極められる投資家にとっては、確かな投資機会が豊富に存在するといえる。そのような日本企業に絞って投資とエンゲージメントを行うことで、投資家は大幅な利益成長に伴うリターンを得られるはずである。また、そうした企業の収益性とバリュエーションが世界標準に向けて改善していくことで、株価の再評価に伴うリターンも手にすることができると考えられる。

*ABは、エンゲージメントを行うことが顧客の金銭的利益に資すると判断する場合にエンゲージメントを行います。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年6月10日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。