最近の株式市場では、ある企業の利益が高いからといって必ずしもその企業の株価が上昇しているわけではない。しかし、この状況は思ったよりも早く見直されるかもしれない。

7つの巨大銘柄、いわゆるマグニフィセント・セブン(アップル、マイクロソフト、アルファベット、アマゾン・ドットコム、メタ・プラットフォームズ、エヌビディア、テスラ)が株式市場のリターンの多くを占めている状況では、アクティブ・マネジャーが市場をアウトパフォームするのは難しい。しかし、いずれは振り子が戻り、真に利益をあげている企業がその価値にふさわしい評価を受けるようになるとアライアンス・バーンスタイン(以下、「AB」)では考える。

2023年の市場リターンは多くの点で異常だった。2023年にS&P 500指数のリターンの58%を占めたのは、人工知能(AI)で大きな勝ち組になると見られているいくつかの巨大企業、マグニフィセント・セブン銘柄だった。2023年 に S&P 500指数銘柄の中で同指数のリターンを上回ったのはわずか26%に過ぎず、これは過去30年以上で最低の水準である(図表1)。市場構成銘柄の全体的なリターン傾向を把握するために、S&P 500指数とMSCI ワールド指数のそれぞれに関し、構成銘柄すべてを均等平均した「均等ウェイト指数」のパフォーマンスと、時価総額に基づき加重平均したより一般的な「時価総額ウェイト指数」を比べてみると、均等ウェイト指数はそれぞれ12.7%、7.1%も時価総額ウェイト指数を下回る結果となった。つまり、一部の大型銘柄が市場のパフォーマンスに大きく影響していたということで、2023年はまれに見る「すそ野の狭い」上昇相場だったことがわかる。また2023年の株式市場のリターンのけん引役は、利益成長ではなく、株価収益率(PER)の上昇であった。

AIの熱狂はただの大げさな報道ではなかった。投資家はマグニフィセント・セブンの画期的なテクノロジーが生み出す収益ポテンシャルにひかれたのである。先行き不透明なマクロ経済環境の中では、とりわけ魅力的なストーリーであった。たとえ銘柄数が比較的少ない集中投資型ポートフォリオであっても、分散投資を目指す株式アクティブ運用マネジャーにとっては厳しい局面であった。マグニフィセント・セブンには優れた事業を展開する企業が含まれているが、多くのアクティブ運用マネジャーにとって、S&P 500指数の構成銘柄の約29%を占める相関性の高い銘柄群の全てを保有することには慎重にならざるを得ない。

どこもかしこも利益

2024年の市場コンセンサスは楽観的だが、利益が多くの銘柄で急増することはないとABではみている。長引く賃金インフレ、国内総生産(GDP)成長率の鈍化、インフレ低下による価格決定力の限界などから、企業利益には引き続き逆風が吹くだろう。一方、ロシアとウクライナの戦争激化、イスラエルとハマスの紛争による中東情勢の不安定化、米国を分断する選挙戦など、地政学的リスクの高まりによってボラティリティが高まる可能性がある。

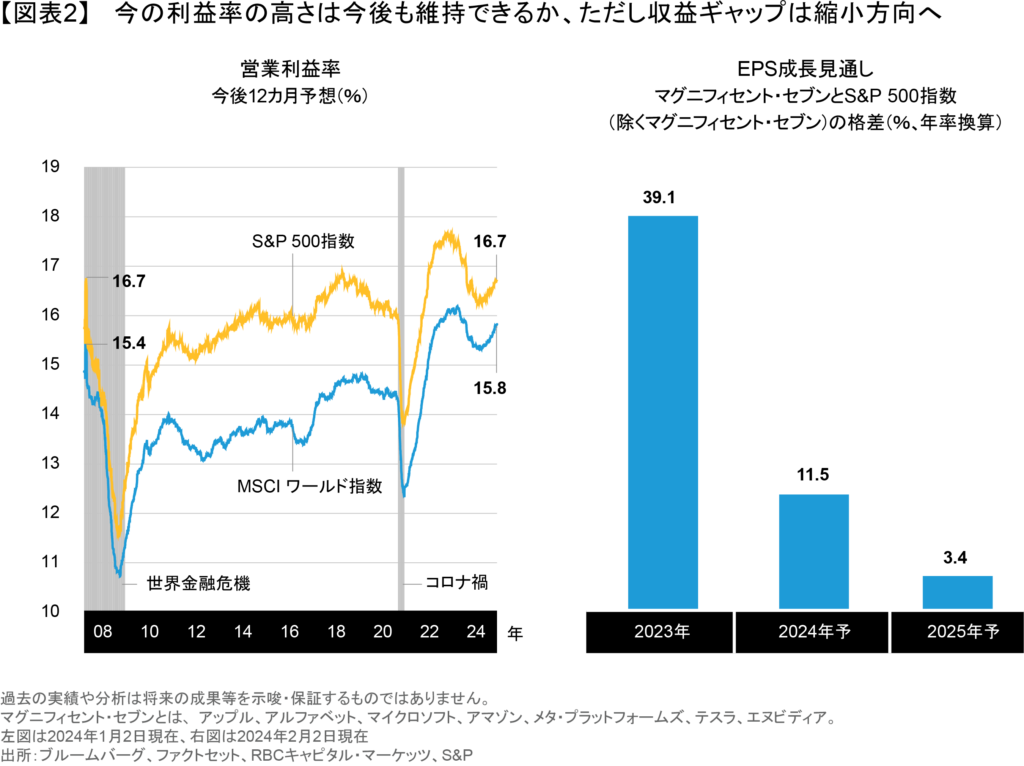

不透明感が続くことは、短期的には米国の超大型銘柄へのセンチメントを支え続けるかもしれない。また、米国、グローバルいずれにおいても営業利益率が過去最高水準に近いことから、市場全体で見ると、米国で約13.4%、グローバルで約8.5%となっている利益成長率のコンセンサス予想を達成するのは難しいとABではみている。しかし、時の経過とともに、マグニフィセント・セブンの利益の相対的な優位性は縮小していくだろう(図表2)。

それは、市場には見かけ以上に収益成長ポテンシャルがあるからだ。昨年の業績は低調であったが、マグニフィセント・セブン以外の企業の直近3年間の利益成長率は非常に高い。実際、S&P500のマグニフィセント・セブン以外の約40%は、2020年から2023年にかけて10%から30%の利益成長を遂げ、20%以上は年率30%以上で成長している(図表3)。これはMSCIワールドでみても同様だ。

確かに、この3年間は通常の環境ではなかった。コロナ禍での好不況サイクルを経験したこの3年間は、多くの企業が急激な業績悪化とその後の急回復を示している。投資家はまた、インフレ急騰、金利上昇、そして正常化がどうなるのかで頭を悩ませた。それでも、長期的な視点に立てば、さまざまな収益の成長源をもった企業を見出せるだろう。

クオリティこそが不動の価値

本当に成長を遂げている企業が報われないならば、将来的な見通しに対する信頼は簡単に失われてしまう。また、一握りの巨大企業がリターンを独り占めしているようでは、将来はないだろう。

しかし、投資家が長期的な視点を持つならば、今後3年から5年の間、持続的な収益成長を支えるようなクオリティの高い事業を持つ企業に焦点を絞るべきだろう。他を寄せ付けない競争力、価格決定力、革新的な製品、一流の経営陣を擁する企業は、たとえ市場環境が異常で短期的には収益競争に勝てなくても、その先に進むためのビジネス特性を備えていると言えよう。

本物の成長は報われる

AIだけが成長要因ではない。ヘルスケア業界では、糖尿病や肥満など世界的な健康危機をターゲットにした新薬によって、巨大なアンメット・メディカル・ニーズ(有効な治療方法がない疾患に対する医療ニーズ)のポテンシャルを捉えることができる。クラウド化が進む中、戦略的ソリューションを提供するソフトウェア企業は、グローバルな技術トレンドの成長を構造的に享受できるはずである。進化を遂げるデジタル決済とオープン・バンキング・サービスによって、フィンテック企業にはビジネスチャンスが生まれるだろう。

このような企業を見つけるのは容易ではない。どんなに好調なときでも、優れたビジネス原動力を毎年持続的に収益の伸びにつなげられる企業はほとんどない。しかし、ABのリサーチによれば、少なくとも3年連続で大きな増益を達成した企業であれば、長期にわたって市場をアウトパフォームできる。

最近の市場では、こうした企業が常に報われる状況ではなかった。マグニフィセント・セブンへの熱狂ぶりはあまりに歯止めが効いておらず、業績修正がマイナスになった時でさえ、AIの注目銘柄の株価は上昇を続けていた。このような過熱感はいつまでも続くものではないだろう。今こそ投資家は、相対的に割安なバリュエーションと底堅い収益ポテンシャルを持ちながら、取り残されてきた企業を選ぶべき時である。ソフトランディングの兆しが強まり、幅広い企業回復への信頼感が高まれば、こうした企業の株価は再評価の最有力候補となるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年2月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。