大相撲では、いったん横綱に昇進した力士は降格しない。しかし、相撲が競技である以上、衰えない力士もまたいない。したがって、期待に沿えない「弱い横綱」が常に存在し得る。「先進国」という概念も同じで、いったんこのカテゴリーに入ると通常は脱落することがない。高齢化などを背景に縮小均衡を目指す「成熟国」なるカテゴリーがあっても良さそうであるが、資本市場で受けの良いアイディアではないだろう。

こうした中、イタリアは先進国の中に混じった新興国のような存在となっている。足元の債券市場におけるイタリア国債の動向は、「先進国」の名の下に寄せられた同国債への信頼と、イタリアの政治経済の実態とのかい離を白日の下にさらしている。

イタリアの問題はユーロ全域の問題でもある

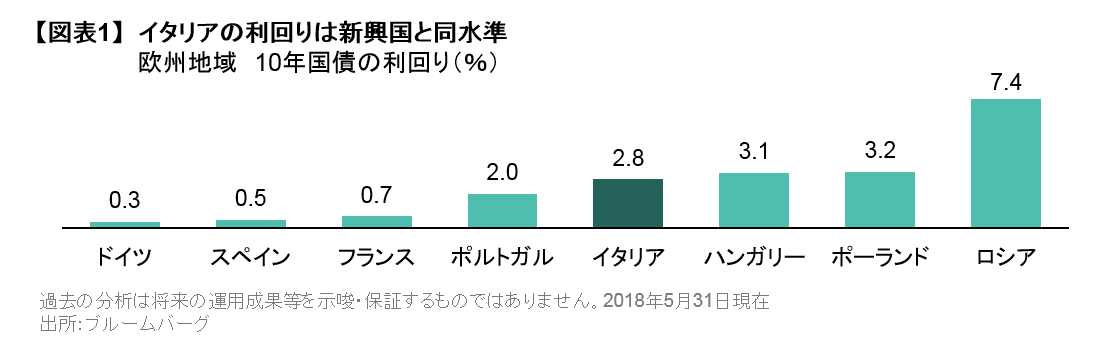

イタリアは、遠くローマの時代に覇権国であったし、ルネサンス時代以降は欧州の文化を主導した歴史もあり、さらにユーロの機軸国でもあることなどから、先進国の代表たるG7のメンバー国である。しかし、そうした歴史的な背景をよそに、資本市場がイタリアにつける「値段」は先進国としてのブランド代を含まないものとなっている。5月にイタリアの10年債利回りは一時3%超ににまで上昇した。これは、豊かな歴史を誇るものの、資本市場では新興国とみなされているポーランドやハンガリーと同水準である(図表1)。

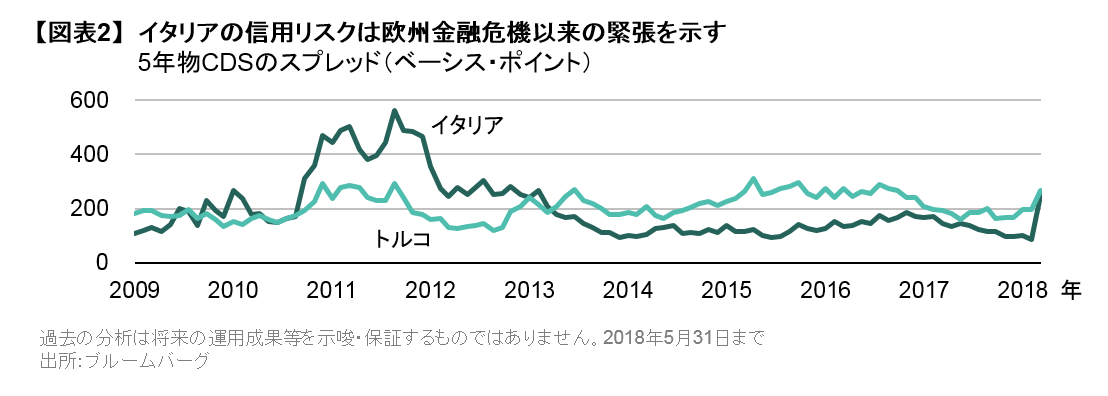

また、債券市場におけるイタリア国債は欧州中央銀行(ECB)という巨大な買手に支援された特別な債券でもある。そのバイアスを除去するために、クレジット・デフォルト・スワップ(CDS)でイタリアの評価を見てみよう。図表2は5年物CDSのスプレッド水準で、上昇はデフォルトの織り込み度合いを示す。足元ではイタリアとトルコのCDSのスプレッドはほぼ同水準になっている。また、欧州債務危機の渦中にあった2011-2013年においては、イタリアのCDSのスプレッドがトルコを大幅に上回っていたことがわかる。

債務返済能力という点では、イタリアの信用格付がBBB格でトルコのBB格を上回ることに鑑みると、この両国のCDSの水準が意味するところは興味深い。イタリアのCDSは、イタリア単独の要素以外の問題をも織り込んでいると解釈できないだろうか。つまり、イタリアにまつわるヘッドラインはユーロという単一通貨システムに対する懐疑のバロメータではないか?ということだ。

「危機の波及」に対処する方法

通常、新興国で信用危機が生じれば、金利引上げや国際通貨基金(IMF)などの支援で対抗する。イタリアの場合、これがECBの金融緩和拡大やユーロの加盟国であることによる通貨安定効果に置き換わるだろう。しかし、欧州では財政を利用した危機解決についてはユーロ加盟国間で根深い意見の分断があり、そのために欧州周辺国の国債を買い支えてきたECBは、現在その量的緩和政策の縮小をまさに議論しようとしている矢先だ。米国をはじめ、「危機状態からの正常化」というテーマで資本市場は走ってきたが、再び危機対応に逆戻りするのかということを、市場は不安に感じている。

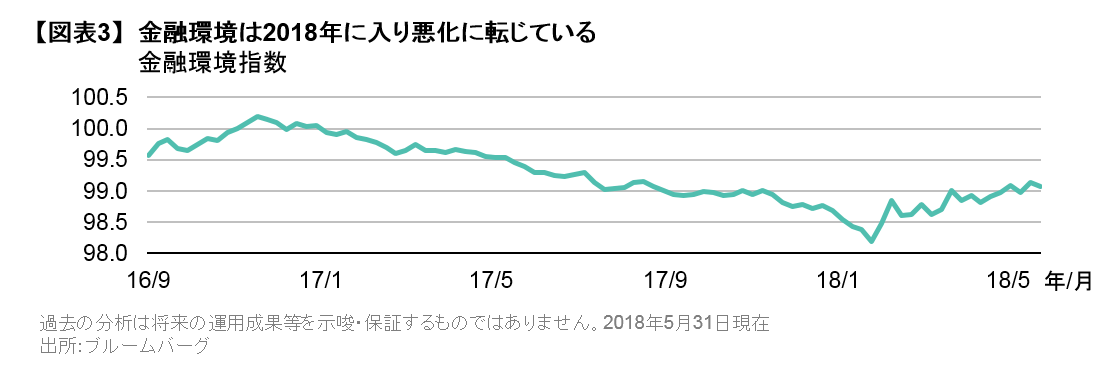

2000年代以降、リーマン・ショックやバーナンキ・ショックなどの経験を経て学んだことは、新興国の危機は新興国発で起こる訳ではないということだ。それは常に、新興国に資金を投入してきた先進国側の都合が変わることで起こる。金融環境指数(図表3)を見ると、2017年の同指数の改善に反映された「適温相場環境」が着々と巻き戻されつつあることがわかる。

ローマ帝国没落の原因のひとつに「パンとサーカス」(=愚民政策の意)がある。まさに、いまイタリアに広がるポピュリズムにより、同国に向けられた投資への不安が高まり、「欧州問題」が再びぶり返す可能性が出てきている。こうした事態に対処するためには、先進国の変調を見て新興国のどこに影響があるかを見抜く全方位の視点や、債券市場の動きがリスク資産にどのように伝播しうるかを分析する多様な資産運用にわたる知見、アクティブにエクスポージャーを調整できる機動的なアプローチが重要であろう。

当資料は、2018年5月31日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料は、2018年5月31日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。