2018年第1四半期のグローバル株式市場は、ボラティリティが再燃する中、四半期ベースのリターンが過去2年で初めてマイナスとなった。金利上昇や貿易戦争のリスク、テクノロジー分野における規制強化などを巡る懸念が高まっており、投資家は視点を新たにして状況判断を行う必要がある。

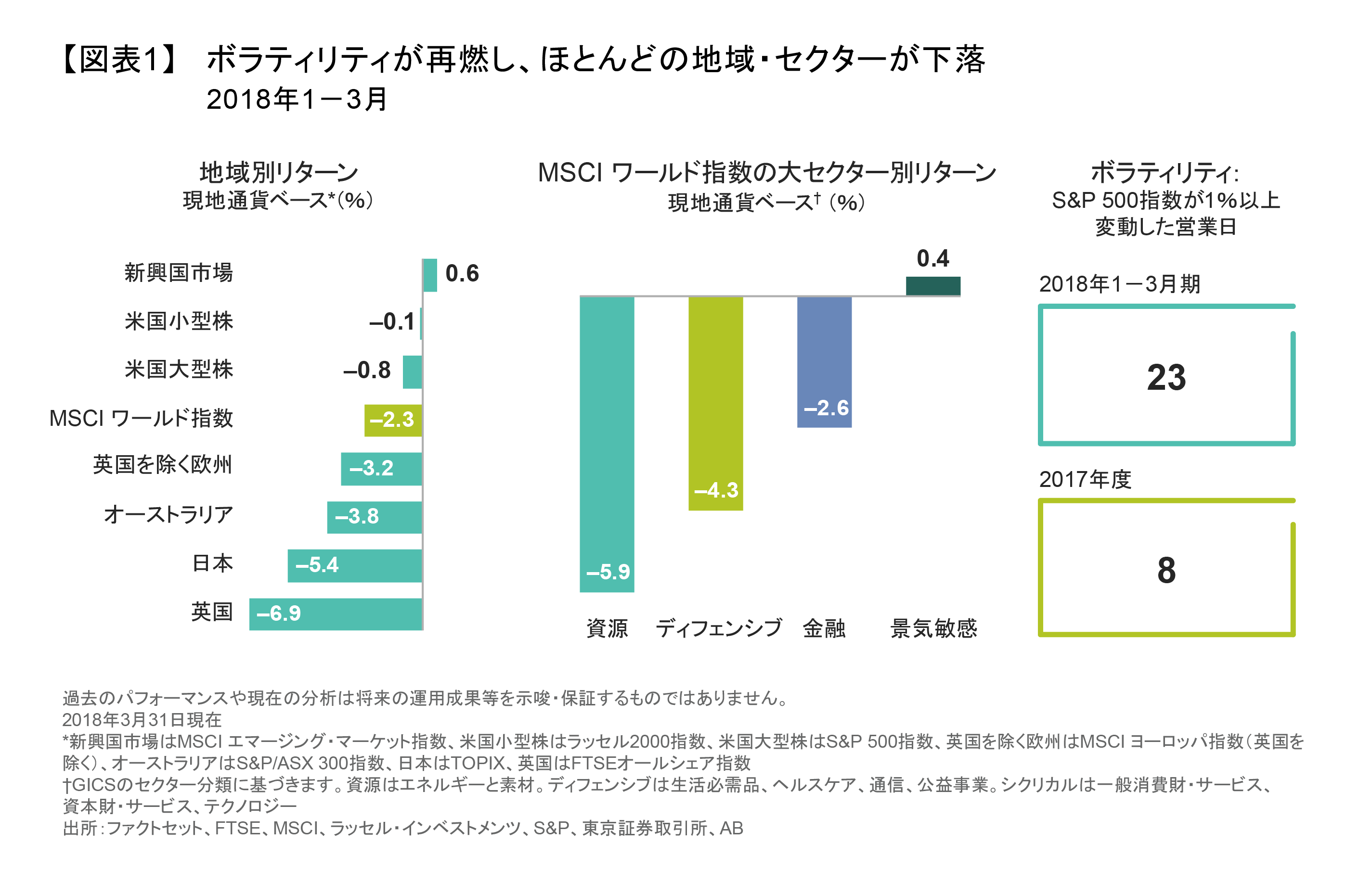

第1四半期は欧州株と日本株が大幅に下落する中、MSCI ワールド指数は現地通貨ベースで2.3%安となった(図表1の左図)。米国株はそれよりも底堅い動きを示したが、それでも四半期のリターンは若干のマイナスとなった。一方、MSCI エマージング・マーケット指数は0.6%上昇した。また、ディフェンシブな銘柄や資源関連セクターが大幅に下落したのに対し、景気敏感銘柄は比較的堅調に推移した(図表1の中央図)。そして、グロース株がバリュー株をアウトパフォームした。

市場では過去数年にわたり異例なほど平穏な動きが続いていたが、2018年に入りボラティリティが戻ってきた。例えば、S&P 500指数が1%以上変動した日は2017年全体で8営業日しかなかったのに対し、今年は第1四半期だけで23営業日に達した(図表1の右図)。市場が再び混乱に見舞われたのはいくつかの懸念要因が重なったためで、投資家はポートフォリオに組み入れる銘柄を選択する上で新たな視点が必要となる。

金利上昇: 企業の債務に注目

ここ数年、世界中の投資家の関心は主に米連邦準備制度理事会(FRB)による金利引上げに集中してきた。しかし、金融政策の変更は米国だけの問題ではない。いずれ、他の国々も利上げに乗り出すと予想される。つまり、過去数年にわたり慣れ親しんできた世界的な金融緩和という好環境は、急速に金融引締めの連鎖へと変容する可能性がある。それは多くの異なる経路で企業や株式に影響を与えると思われる。

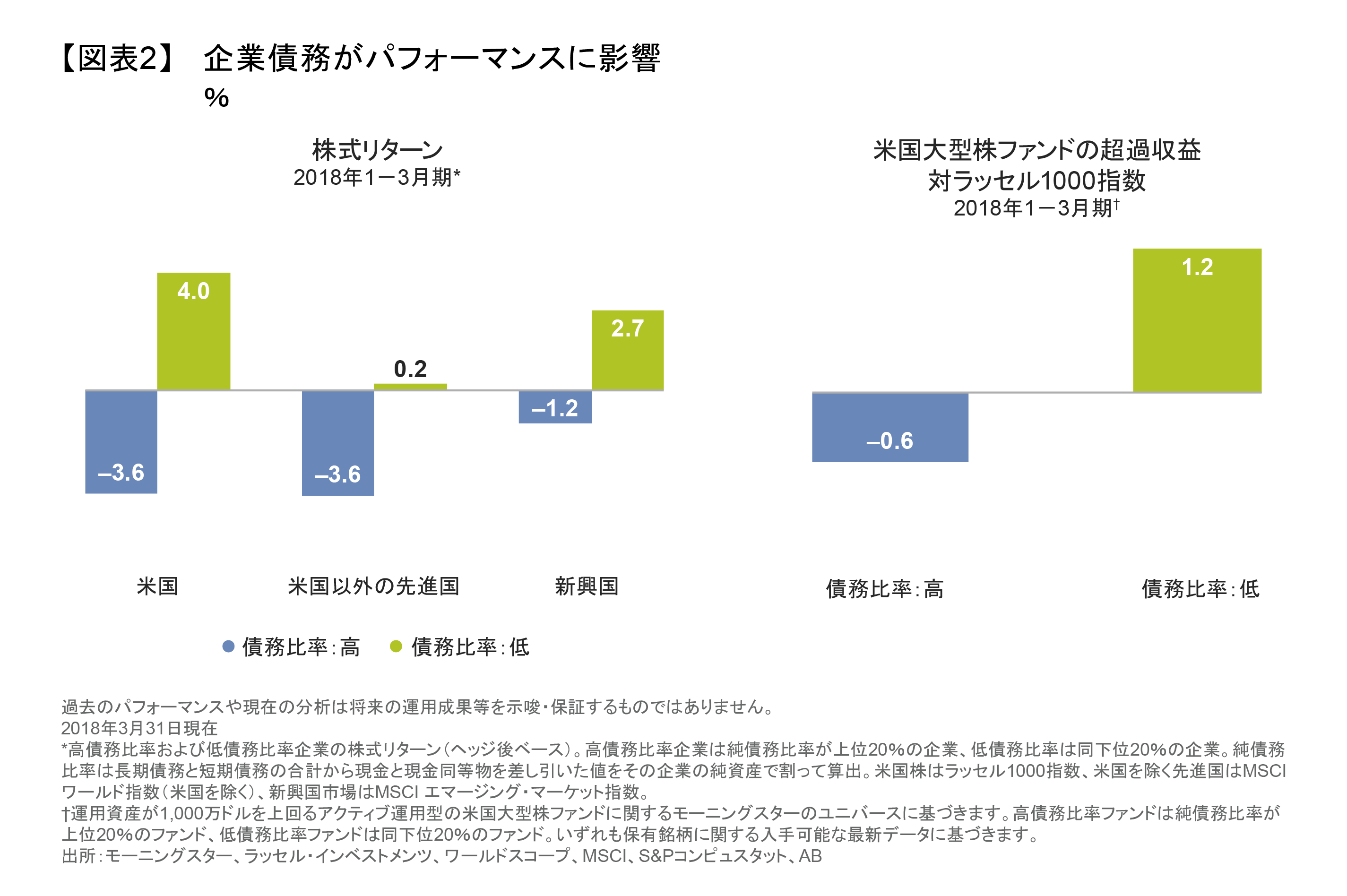

水面下では、すでに株価が金利上昇に対しより敏感になっていることを示す動きが現れている。第1四半期は、先進国市場と新興国市場のいずれにおいても、債務比率の高い企業が著しくアンダーパフォームする一方、債務比率の低い企業がアウトパフォームした(図表2の左図)。同様に、株式投資商品のレベルで見ても、米国大型株ファンドでは債務比率が低いものがアウトパフォームする一方で債務比率の高いものがアンダーパフォームした(図表2の右図)。

こうしたパフォーマンスのパターンは、投資家が企業のバランスシートをより注意深く見ていることを示している。なぜなら、債務の多い企業は金利上昇に対してよりぜい弱であるためだ。もちろん、企業の債務負担を精査することはいかなる時であっても重要である。しかし、過去10年にわたり歴史的な低金利環境が続く中、過度の借入れを行った企業もあり、それらは金利上昇の影響を受けやすくなっている。一方、債務の少ない企業は魅力が高まっていると言えるかもしれない。

テクノロジー銘柄の混乱: キャッシュが要

その好例はテクノロジー・セクターだ。世界中のテクノロジー企業がバランスシート上に多額のキャッシュを抱えている。そして、テクノロジー・セクターは第1四半期、市場全体をアウトパフォームした。

足元では、フェイスブックを巡る懸念からテクノロジー・セクターにも陰りが生じている。フェイスブックは、利用者のデータに関する取扱いが不適切だったことが明らかになったことで3月に株価が急落しており、規制強化に見舞われる可能性がある。それを受け、FAANG(フェイスブック、アマゾン、アップル、ネットフリックス、グーグル)と呼ばれる米国の巨大テクノロジー/ニューメディア銘柄に対する市場心理が悪化している。

しかし、FAANG銘柄はテクノロジー・セクターのごく一部に過ぎない。実際、テクノロジー・セクターにおいては、幅広い分野の企業が世界経済の持続的な成長やイノベーションに対する需要拡大による恩恵を受けている。こうしたトレンドは、ここ数年にわたるテクノロジー・セクター全体の着実な利益成長やキャッシュフローの伸びを支えてきた。

強力なキャッシュフロー生成力は、テクノロジー・セクターを他のセクターとしゅん別する重要な特徴である。たとえインフレ率が徐々に上昇してきても、多くの企業はテクノロジーへの投資を続けると見られる。なぜなら、テクノロジーは破壊的なビジネスを新たに生み出し、労働コストの上昇を相殺するほか、より困難な事業環境においても効率性を改善し、利益率を守る役割を果たすからだ。投資家にとって、今はインフレに対する潜在的なヘッジ手段としてテクノロジー銘柄への投資を検討すべき時かもしれない。

貿易戦争: 雑音に惑わされるな

おそらく、第1四半期に市場に最も大きな打撃を与えたのは貿易戦争の脅威であろう。トランプ米大統領が3月に600億米ドル相当の中国製品に対し関税を課す計画を発表したことから、これが全面的な貿易戦争に発展すれば世界経済が打撃を被るとの懸念が広がった。

しかし、米国による関税措置が全面的な貿易戦争につながるかどうかを判断するのは時期尚早である。その行方は、貿易問題が米中の二国間の問題にとどまるか、あるいは予想される報復措置がどの程度エスカレートするかといったことにかかっている。確かに、米中の対立が激化すれば、両国の経済成長に悪影響が及ぶ恐れがある。それは世界経済を圧迫し、世界中の株式市場に打撃を与える可能性がある。それでも投資家は、全面的な貿易戦争が勃発した場合にも、どのような企業や業種、国・地域がより大きな被害を受け、あるいは漁夫の利を得るのかを検討する必要がある。

例えば、中国に大規模で複雑なサプライチェーンを構築している米国のテクノロジー企業は、部品の新たな調達先を探さざるを得なくなり、混乱に直面する可能性がある。衣料品などの業界は、中国での事業を閉鎖し、ベトナムやインドネシアなどへの移転を強いられるかもしれない。こうしたサプライチェーンは最終的にはそれなりに適応するだろうが、その過程では著しい不透明感が広がり、在庫不足などの混乱が生じる恐れがある。それは投資家の不安感をかきたてる要因となり得る。

市場環境の変化への対応力

ここで述べた3つの動きに共通しているものは何だろうか? 第1に、それらはいずれも長期にわたり市場の基盤を作ってきた要因が大きく変化していることを示している。過去30年間にわたる金利低下局面がいよいよ終わりつつあることや、長期にわたり世界貿易を支えてきた好ましいマクロ経済環境の変化といったことである。第2に、長年続いてきた貿易関係の拡大や世界経済の統合に向けた流れが転換する可能性があるということだ。

こうした動向の底流にあるのはインフレである。インフレ圧力はすでに高まりつつあり、特にリーマンショック以来根強く残っていた需給ギャップが縮小している米国でその傾向が顕著になっている。新たな関税措置は物価を押し上げる可能性があり、それは金利上昇を加速させるため、株式市場においてはセクターごとのパフォーマンス格差の拡大につながりそうだ。その現象はすでに起き始めており、債務比率の高い企業のパフォーマンス低下などに現れている。

こうした市場環境は、アクティブ運用を行う株式投資家をふるいにかけることになる。複雑で変化しつつある市場環境においては、的確に状況を判断し、機敏に対応することができるポートフォリオ・マネジャーの優位性が高まるであろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2018年4月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。