ニュースのヘッドラインは依然として非常にネガティブな内容、厳しい地政学的情勢、米国社会を分断するような選挙運動に集まっている。今回は、未来に関する前向きな見通しについて触れたいと考えている。

ニュースのサンプリング頻度は、サイクルのトーンに影響を与える。毎日または日中に伝えられるヘッドラインは幾分、悲観的なもので占められているが、本当に大きなポジティブな変化は通常、実現するまでに時間がかかる。したがって、もっと低い頻度、たとえば年1回、またはもっと大きな間隔でニュースをサンプリングすれば、よりポジティブなトーンのニュースが多くなりそうだ。

では、どのようなニュースが、現時点で高成長を示し、かつ社会にとってもポジティブなのだろうか?

米国経済はソフトランディングする見通し、企業収益も着実に拡大へ

おそらく最も明確ないいニュースは、資本コストが数十年ぶりの高いペースで急上昇しているにもかかわらず、米国経済が2024年にソフトランディングする可能性が高いことだろう。それでも、それは「着地」になる見通しで、減速せずに際限なく加速するわけではない。アライアンス・バーンスタイン(以下、「AB」)の1年後の米国企業の予想利益成長率によると、一株当たり利益は9%増加する見通しだ。それは最近の伸び率よりも低く、現在のコンセンサス予想を下回る水準だが、それでも素晴らしい数字だ。

最近の好調な市場リターンや資本流入に再び弾みがついていることを踏まえたとしても、こうした背景は、リスク資産の戦術的(短期的)なパフォーマンスを力強く押し上げるには不十分かもしれない。しかし、株価が下落した局面は、均衡インフレ率が上昇する中で長期的な購買力を維持しようとしている投資家にとっては、必要な戦略的(長期的)アロケーションを拡大する好機と捉えるべきである。

戦術的な側面以外に目を向ければ、大きなプラス材料があるのは経済的な分野だけではない。多くの分野で科学的な進歩を遂げる可能性がある。本稿では、人口動態の変化やエネルギー・トランジションなど、今後5~10年の投資見通しを左右するとみられる大局的で持続的なテーマに直接関連するいくつかの動きを取り上げてみたい。

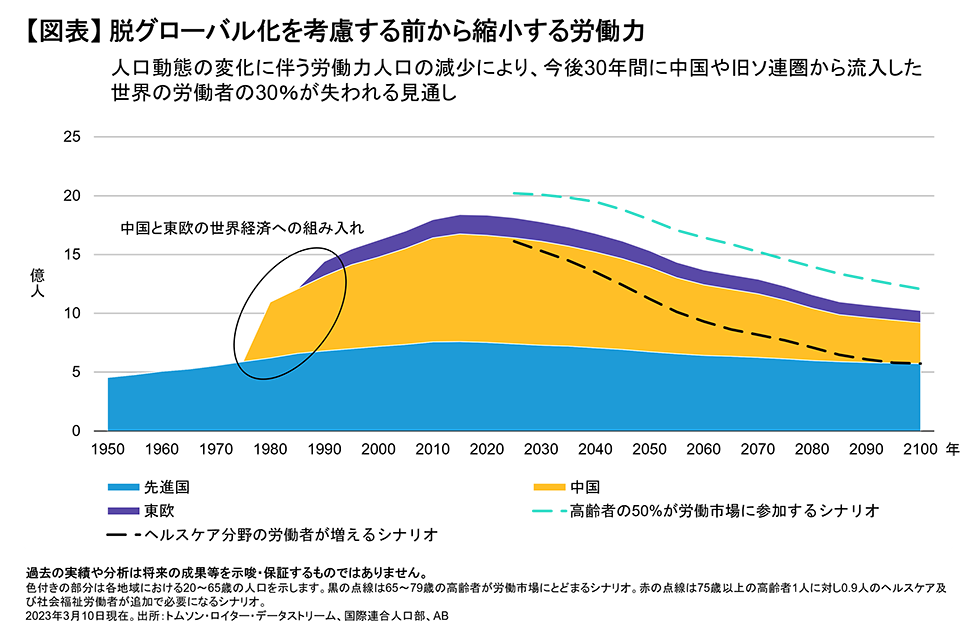

健康の増進が人口動態の逆風を和らげる可能性

多くの先進国では認知症の罹患率が低下していることを示す明確な兆しが現れており、2020年終盤に発表された研究によると、欧州と北米では10年間当たりの罹患率が過去25年で13%減少している。フィナンシャル・タイムズ紙はこの研究結果に基づき、この傾向が続けば、高所得国の認知症患者は2040年までに1,500万人減少するとの推測を明らかにした。

これは明らかに社会全体に大きな希望をもたらすものだが、それは資本市場や戦略的アロケーションの見通しにも影響を与える。それは社会にとって利益となるばかりでなく、純粋に経済的な観点から見れば、成長に対して持続的に吹きつける最大の逆風のひとつが打ち消される可能性がある。今後10~20年間に予想される実質成長率を最も圧迫する要因は、おそらく先進国と中国で生産年齢人口が減少すると見込まれていることだ。生産性が大幅に向上しない限り(エコノミストらはそれを予測するのに悲惨な時間を費やしてきた)、労働者数の変化が成長を左右する大きな要因となる。先進国では、65歳定年制が続くと仮定した場合、就業者数は2040年までに現在に比べ4%減少する見通しだ。中国では10%近い減少が予想されている。

米国は人口動態のトレンドがもっと好ましく、生産年齢人口は同じ期間に4%近く増加すると予想される。しかし、米国も高齢化に関する問題と無縁ではない。75歳以上の人口が増加するにつれ、長期にわたる介護の必要性も高まり、それは労働者の生産性に2とおりの形で影響を与える。第一に、研究開発、インフラ、教育への支出が減り、ヘルスケアや社会福祉分野に支出が振り向けられる。第二に、介護分野で必要とされる労働者の数が増える。介護は自動化がとりわけ難しい分野である。そのため、人口動態の予測から、介護分野に正式に従事する労働者や、高齢の親族の介護のために労働力から非公式に脱落する人々の割合が増加することを示唆されている。

ABのリサーチで、米国では75歳以上の人口に対するヘルスケア・社会福祉従事者の比率が、過去30年にわたり比較的安定してきたことが示されている(以前のリサーチペーパー『A Triumvirate of Macro Mega-forces』(英語)ご参照)。この比率が一定であれば、人口の高齢化は、介護に必要な労働力の割合が継続的に大幅に上昇することを意味する。現在はその割合が13%だが、15~65歳の労働参加率と65~79歳の人口比率が今のまま推移すると仮定すると、2045年までにその割合が倍以上に達することになる。

認知症は他の要因に比べ、社会的ケアの必要性を著しく押し上げる可能性がある(がんや心臓病などの他の病気と同様、死亡時期は比較的遅い)。そのため、認知症の患者が減少し続ければ、高齢化による生産性の低下と介護労働者を増やす必要性がもたらす影響を相殺することができる。

同様に、太り過ぎも社会にとって大きなコストで、生産性を押し下げる要因となる。それは糖尿病、脳卒中、心臓病の増加や、がんの発症リスクの上昇と関連がある。世界肥満連盟によると、2023年には世界の5歳以上の人口の14%が肥満で、さらに24%が太り過ぎだとされている。同連盟の推計によると、2035年までに40億人が太り過ぎまたは肥満になる可能性がある(The Economistの記事「A new class of drugs for weight loss could end obesity」(英語、外部サイト)ご参照)。生産性の低下や労働時間の喪失、医療費の増加、早死などにより、そのコストは2035年までに年間4兆ドル、世界の国内総生産(GDP)の2.9%に達すると推定されている。

GLP-1(グルカゴン様ペプチド-1)を用いた新たな肥満治療薬は、初期の臨床試験で体重を10〜20%減少させ、非常に有望な効果を示している。しかも、一部の研究では、このクラスの薬剤には、喫煙や飲酒などの常習行為を抑制する効果がありそうなことも示されている。もしこれらの薬剤が広く普及し、肥満の増加トレンドを逆転させることができれば、医療費の大幅な節減につながるだけでなく、何百万人もの人々がより健康で、より長期にわたり生産的な活動ができるようになるだろう。

電池化学の進歩がエネルギー・トランジションを加速させる可能性

電池化学の画期的な進歩も重要な動きで、エネルギー・トランジションの行方に影響を与える要因となりそうだ。現在の技術はリチウムに依存しており、その地理的分布や精製能力、また採掘や廃棄が環境に与える影響が、地政学的な問題を引き起こしている。

最近の電池化学の進歩により、次世代の電池は、ナトリウムやカリウムなど、リチウムに代わる他の資源を使用できる可能性がある。それらの資源は大量に存在する上、健康や環境に与える懸念も少ないことから(WILEYの記事「Sustainable Battery Materials for Next-Generation Electrical Energy Storage」(英語、外部サイト)ご参照)、エネルギー・トランジションを現実的に達成する世界の能力を高めるばかりでなく、エネルギー・トランジションが引き起こすインフレ、地政学的問題、環境への影響を和らげることができる。

バーンスタインのグローバル・エネルギー・ストレージ・リサーチ・チームは、全固体電池(SSB)技術の重要な進歩にも注目している。SSB技術には、高速充電や安全性の向上、コスト低下、現在の電池技術に比べ40%高いエネルギー密度、といった利点がある。SSB技術は2025年頃に商業化が始まり、20年代末には大量生産が可能になると予想されており、エネルギー・トランジションを加速させ、モビリティへの応用に新たな可能性が開かれそうだ。1

結論

少なくともアセット・オーナーの観点から見れば、ここ数十年間に市場に吹いた強力な追い風は、非常に好ましいものだった。表面上は、今後10年間の市場のシナリオは、脱グローバル化や人口動態の変化などを通じてこうした追い風が弱まった時や逆風に転じた時に、何が起こるかによって決まるように見える。極めて特定の動きだけに焦点を当てるのは奇妙に見えるかもしれないが、こうした変化は社会的な観点から好ましいばかりでなく、投資環境を左右するように見える巨大な力の一部を和らげる能力を踏まえれば、投資の戦略的な見通しにも直接的な影響を及ぼす。

日々のニュースからズームアウトすれば、将来への前向きな指針が得られるのだ。2024年はインフレの影響、来るべき選挙、そして資本市場の気まぐれについて共に考えつつ、皆様とより緊密に協力できることを楽しみにしている。

[1] 詳細は、Neil Beveridge他著書「Battery Tech Roadmap 2023: Faster, Higher, Stronger, Bernstein Research」(2023年10月7日)をご参照ください。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年12月19日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。