マルチアセット・インカム戦略の投資家にとって、2024年は株式の資産保全能力、信用力、デュレーションへのエクスポージャーに応じてポートフォリオを調整する必要がある。

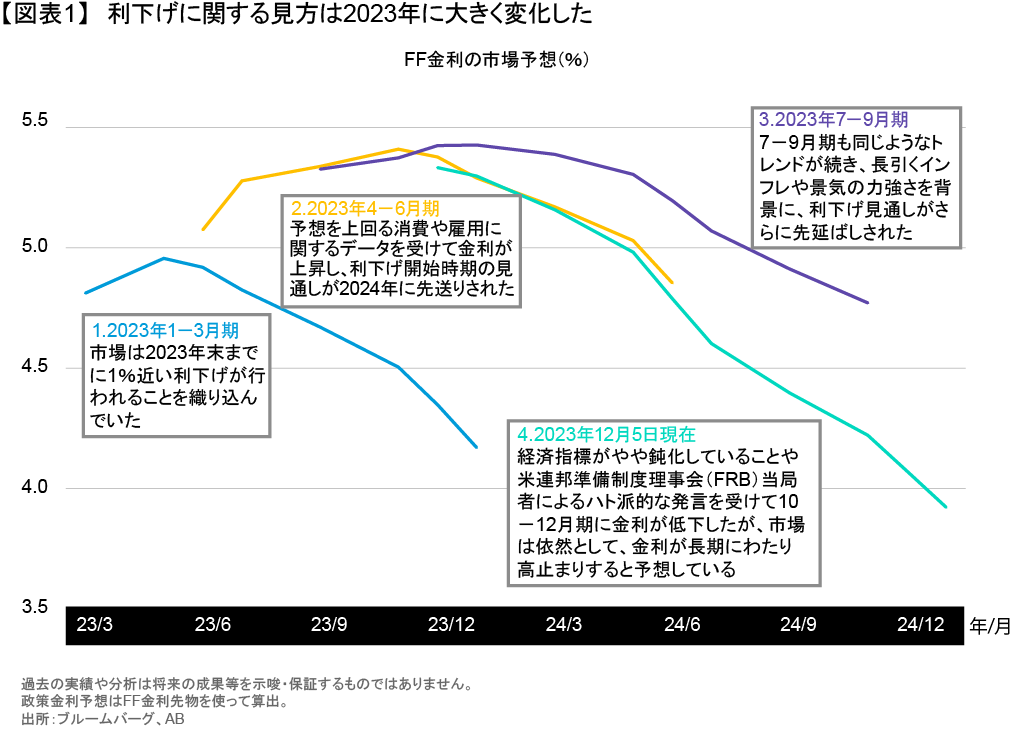

2023年当初は、エコノミストや市場関係者の多くは2023年後半に世界経済が景気後退に陥る可能性を基本シナリオとしていた。彼らの見解では、ほぼすべての中央銀行による急速な金融引き締めを受けて金融環境がひっ迫し、実体経済の成長が鈍化すると予想されていた。

だが、実際は全く異なる展開となった。

経済活動は、最も強気の投資家すら驚くほど底堅い動きを見せた。歴史的に見てもタイトな労働市場が米国の消費を力強く押し上げたほか、欧州では冬季の気温が予想を上回っていることからエネルギー危機のリスクが和らいだ。もっとも、中国経済の減速は依然として逆風となっている。こうした環境を背景に、金利は全般的に上昇し、利下げ開始時期に関する市場の見方は2024年まで先延ばしされた。その結果、「高金利が長期化」するとの見方が広がっている(図表1)。

利上げサイクルは終わった模様だが、景気が冷え込む兆しが表れるまで金利は高止まりするとアライアンス・バーンスタイン(以下、「AB」)では予想している。少なくとも当初の見方では、中央銀行は過度の引き締めを避けることに成功してきた。だが、金融政策の効果が実体経済に反映されるまでには時間がかかるため、2024年は成長が一段と抑制される可能性がある。地政学的リスクが高まりつつあるほか、重要な選挙も相次ぐ。2024年に成長率が低下し、ボラティリティが高まる可能性は、マルチアセット・インカム戦略の投資家とそのポートフォリオ構成にどんな影響を与えるのだろうか?

大まかに言えば、ABの見解は3つのテーマに分けられる。

成長のために株式を活用し、資産を守る対策を強化する

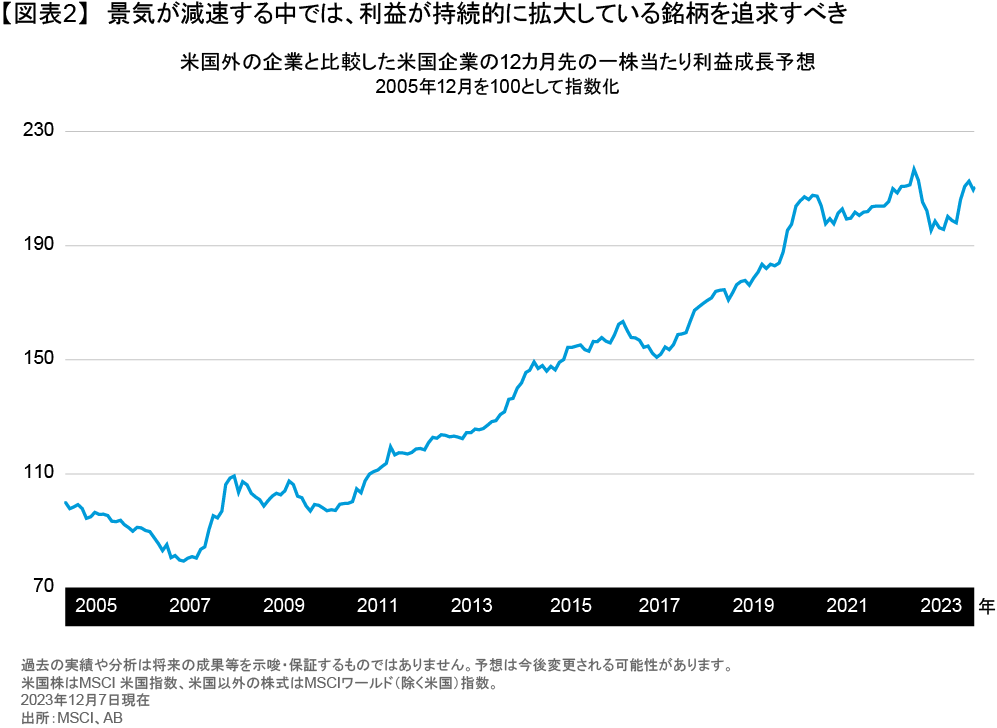

債券利回りが10年ぶりの高水準にある中で、インカムを生み出す株式だけを重視する必要はあまりない。むしろ、投資家は株式へのアロケーションを、マルチアセット戦略において成長や価値の増大を目指す中核的な原動力とみなすべきである。

成長が鈍化するからといって、株式が相応のリターンを創出できなくなるわけではないが、持続的な成長力や収益力を備えた企業に投資するのと同様に、投資対象を厳選することが重要になる。例えば、米国の大型株は一貫してこうした特性を持っており、バリュエーションが割高な水準にあっても、それを支える安定したトレンドがそのパターンを持続させる可能性がある(図表2)。

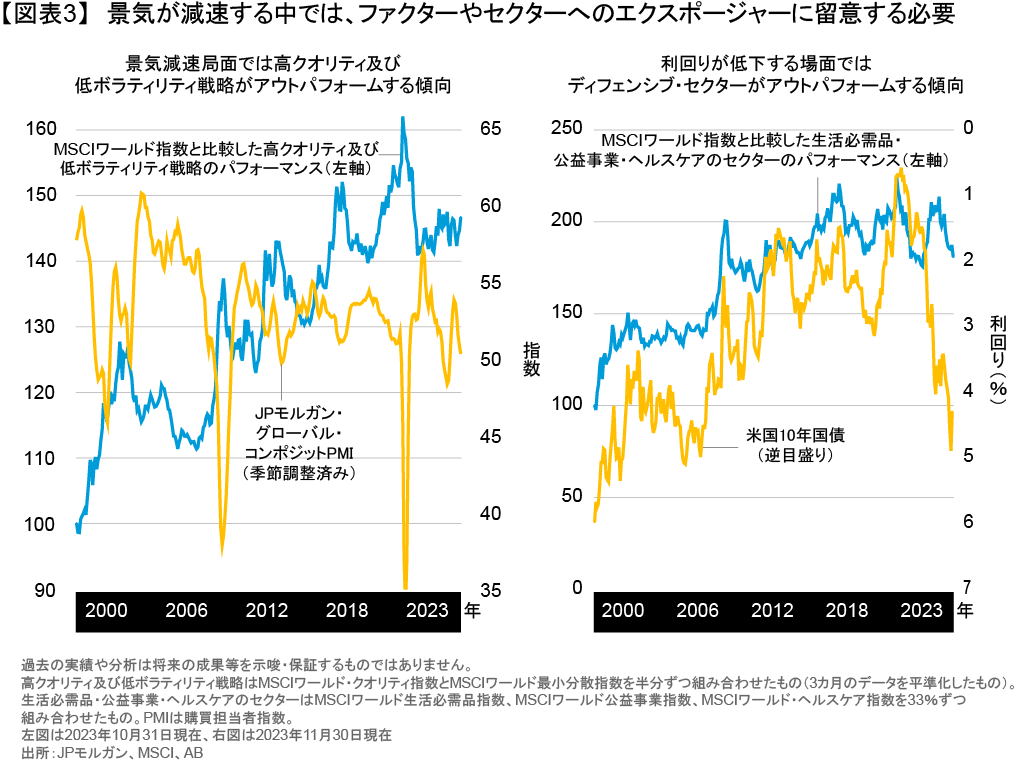

パフォーマンスのパターンが大きく異なる可能性があるため、投資家はファクターやセクターへのエクスポージャーについても注視する必要がある(図表3)。例えば、ABのリサーチによると、景気サイクルが鈍化している場面では、クオリティと安定性を重視する市場セグメントが市場全体を上回るリスク調整後リターンを生み出す傾向がある。バランスシートが強固で、持続的な成長力を持つ企業は、利益率が低下し、価格決定力が落ち込んでいる場面で高いリターンを上げる傾向があるからだ。

ABでは、金融や一般消費財といった景気サイクルに敏感なセクターよりも、生活必需品、公益事業、ヘルスケアなどのディフェンシブなセクターに大きな投資機会があると考えている。ディフェンシブな銘柄は、金利サイクルがピークに達した後にアウトパフォームする傾向がある。また、市場が不安定な場面では下落余地を限定する効果が期待できる。現在のバリュエーションには、さらなる上昇余地もある。ABは景気後退やハードランディングを基本シナリオとして想定していないが、投資家はこれらのリスクを既にすべて織り込んでいるようで、成長が鈍化しても打たれ強いとみられる企業は、市場全体と比べて魅力的なバリュエーション水準で取引されているからだ。

高格付けクレジットへの投資機会を追求

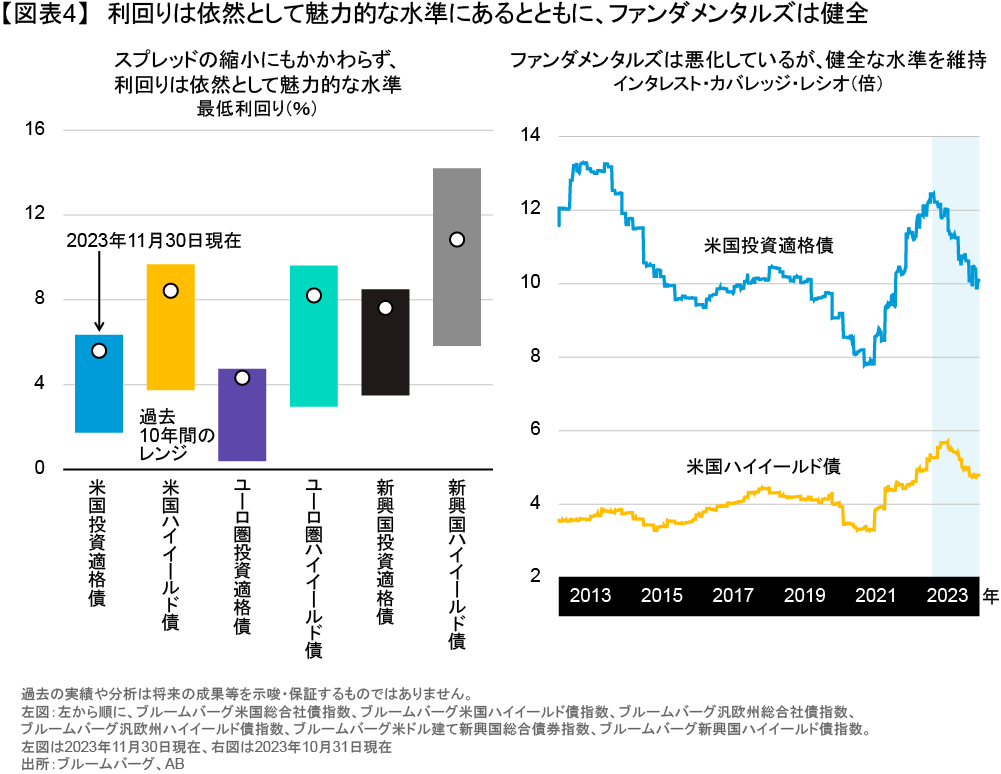

国債に対するクレジットのスプレッドは過去1年あまりの最高水準から縮小しているが、金利が急上昇していることを踏まえれば、信用力の程度を問わず、クレジットの利回りは依然として魅力的な水準にある。例えば、米国投資適格債の利回りは6%に近い水準にあり、2021年末の約3倍、世界金融危機以降の最高水準に近くに達している。

2024年は時間の経過と共に、こうした魅力的なオールイン利回り(図表4、左図)が、質の高い発行体から得られるインカムを追求しようとする投資家や、キャッシュ利回りの低下を見込む投資家の需要を引き寄せるとABでは予想している。こうした需要は、すでに高水準にある当初利回りのパフォーマンスを押し上げる可能性がある。2024年にクレジットのスプレッドがさほど縮小しなかったとしても、投資家は魅力的なトータル・リターンを得ることができる可能性がある。

インタレスト・カバレッジ・レシオやレバレッジといった市場のファンダメンタルズ指標には、悪化に向かう兆しが表れ始めている(図表4、右図)。だが、それらのスタート地点は非常に良好な水準であるため、過去の景気サイクルの終盤よりも良好な状態にある。それでも、ABはリスクが潜んでいる分野があると認識している。銘柄を厳選する姿勢を維持しても魅力的な利回りは確保できるため、市場の他の分野や大きなテールリスクを伴うオルタナティブ・インカム戦略よりも、より質の高い発行体を選好することが賢明だと思われる。

デュレーションへのエクスポージャーを断念してはならず

2023年は(特に米国の)経済が予想外に堅調に推移し、それに伴い債券利回りが急上昇したため、デュレーションに敏感な資産にとって再び厳しい1年となった。長期の米国国債と株式のリターンのギャップは1990年代終盤以降で最も拡大し、過去3年間で約70%に達した(図表5)。

他の多くの投資家と同様、2023年にデュレーションを長期化させるべきと考えていたABの見解は少し時期尚早だったが、その後の市場の変化を踏まえれば、2024年は通常よりもデュレーションの長期化を検討することが妥当だと考える。

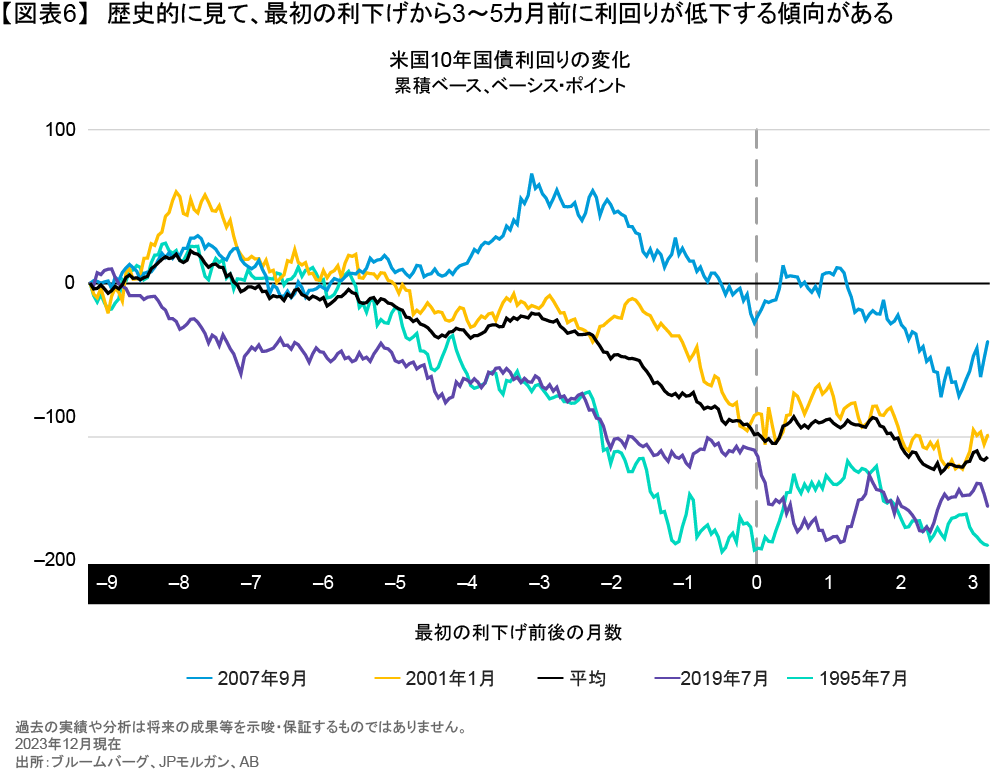

インフレの背景がより明確になったことで、金利がピークに達したか、またはピークに極めて近い水準にあり、利回りは利下げに先立って低下しつつある(図表6)。こうした環境においては、米国国債などデュレーションに敏感な資産は歴史的に好調なパフォーマンスを示す傾向があり、リスク資産に対する効果的な分散投資の機会をもたらしてきた。それはマルチアセット戦略の投資家によって重要な意味を持つ。

デュレーションへのエクスポージャーにとって主なリスクとなるのは、インフレ率が予想外に上振れることだ。しかし、利回りが比較的高水準にあるため、成長が想定外の動きを示したり、地政学的な緊張が高まったりしても、米国国債などの資産は緩衝材になるとABでは予想する。2024年に向けて市場に気の緩みが広がりかねない今の状況においては、こうした「リセッション・ヘッジ」はとりわけ重要だとABでは考える。

大局的な(インカム重視の)視点を持つ

2024年を迎えるに当たり、マルチアセット戦略の投資家は忍耐強さや厳選投資の姿勢を維持しなくてはならない。2024年は金融引き締めが実体経済を圧迫するとみられるため、成長が鈍化する可能性が高い。

そのため、金利が長期にわたり高止まりする環境を乗り切ることができそうな市場セグメントに焦点を当てるべきである。株式については、それは質の高い成長を重視し、成長が鈍化しても堅調な動きを維持できそうなディフェンシブなセクターのウェイトを高めることを意味する。また、格付けの高いクレジットも有望で、最近では稀なほど魅力的な水準にある現在の利回りを確保することが望ましい。

ABの見方では、2024年には、債券から得られる高いインカムと株式の成長ポテンシャルをうまく組み合わせたマルチアセット型のアプローチが好ましい。デュレーションへのエクスポージャーは、マルチアセット・インカム戦略にとって重要な分散要因となる可能性が高く、経済が悪化した場合の潜在的な下振れリスクを軽減する重要な役割を果たすだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年12月13日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。