2022年は極端に厳しい年だったが、振り返ってみると、ほとんどインフレに振り回された1年だった。多くの主要国では、金融市場や投資家、政策当局者の関心が、急上昇する物価とそれが成長や資産価格に与える影響に集中した。

2023年はそれとは異なり、移行の年となりそうだ。今後数カ月はインフレが引き続き話題を集めるだろうが、アライアンス・バーンスタイン(以下、「AB」)はインフレ圧力が和らぎ始めるとの確信を強めており、投資家や政策当局者は成長見通しに焦点を移すことができそうだ。移行はより正常な環境に戻ることを意味しているが、その道のりは平たんではなさそうだ。

2023年はインフレ圧力の緩和が最大の関心事に

2023年の見通しに関する議論は、まずインフレから始めるのが賢明だ。インフレ率はまだ高すぎるが、下がり始めるまでは、それ以上に重要な問題はないだろう。ABはインフレ率が今後数カ月にわたり低下すると確信しており、そのペースと度合いは、インフレバスケットの主な構成要素に対する各国経済のエクスポージャーに左右されると思われる。

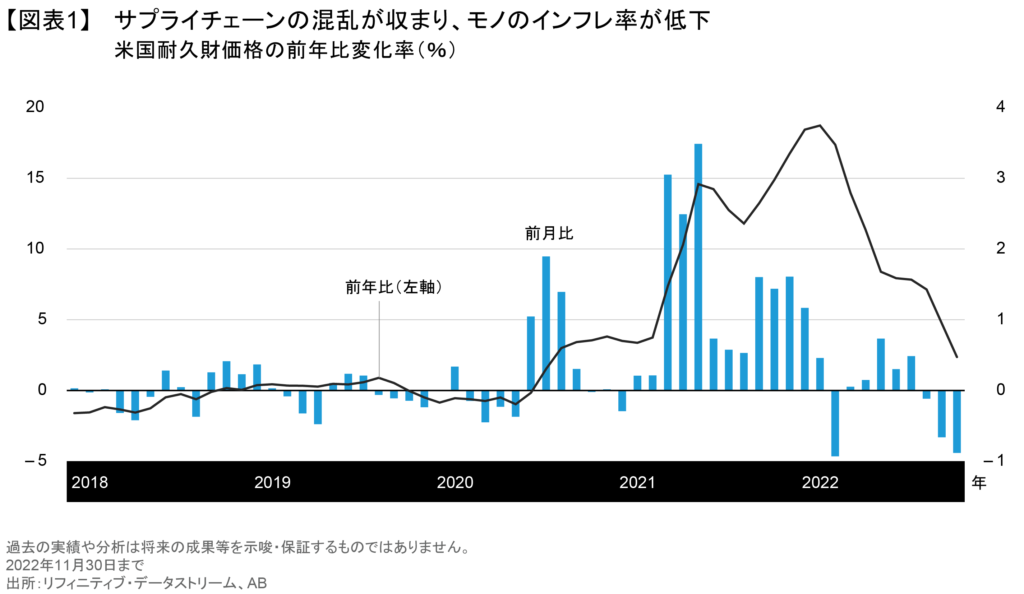

モノのインフレ率は鈍化し始めている。新型コロナウイルスのパンデミック初期段階では、サプライチェーンの混乱が世界的に広がり、モノのインフレ率が急上昇した。2022年初めのピーク時には、米国のモノの価格は前年比で約20%上昇した(図表1)。現在では、サプライチェーン混乱はおおむね収まっており、価格は過去数カ月で下落した。

コモディティ価格もピークから下落している。その傾向は今後も続く見通しで、モノのインフレ率を和らげる要因となりそうだ。2022年のインフレ率急上昇がロシアのウクライナ侵攻に伴う天然ガス価格の高騰(以前の記事 『Europe’s Policymakers Grapple with Soaring Natural Gas Prices』(英語)ご参照)に起因していることを踏まえれば、欧州は最も改善の余地が大きい。初冬の温暖な気温や効果的な天然ガスの在庫積み増しにより、欧州の総合インフレ率(現在は前年比10%前後)は2023年の前半に大幅に低下すると予想される。

住居費の上昇も夏までに和らぎそうだ。米国では、政策に大きな影響を与えるコアインフレ率の構成要因のうち、モノの価格は約25%を占めるに過ぎず、住居費が大きなシェアを占めている。パンデミック後の住宅価格の高騰は、2023年前半も住居費を押し上げる見込みで、コアインフレ率は比較的下がりにくい動きが続きそうだ。しかし、2022年春以降の価格下落により、この数値はいずれ低下し、夏までにはある程度安心感が広がると確信している。

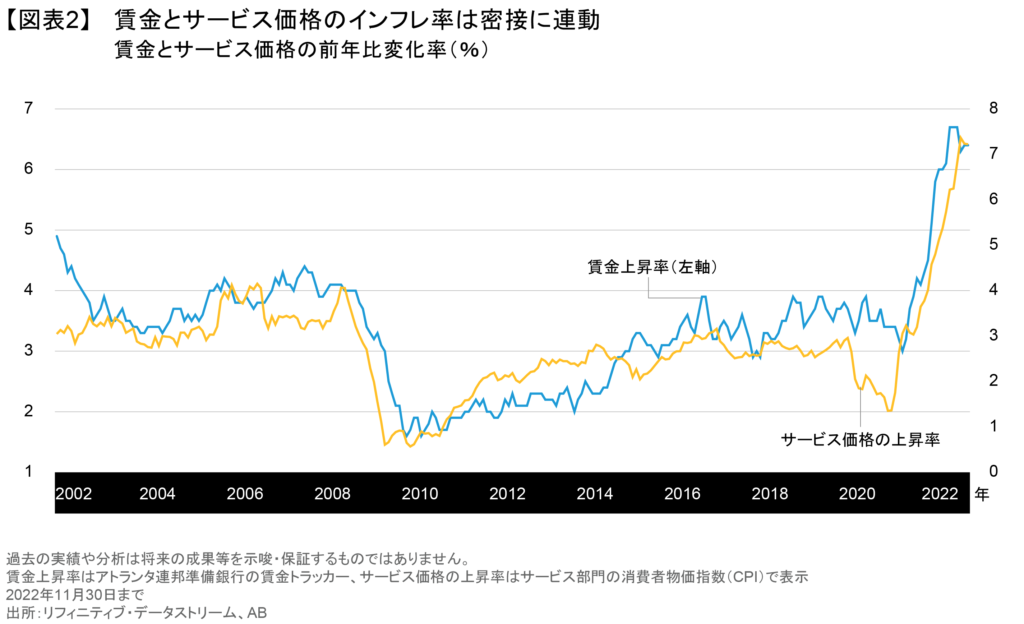

住居費以外のサービス価格は、依然として高止まりしている。賃金は住居費を除くサービス価格を押し上げている主な要因で、米国と欧州双方の物価指数に影響を及ぼしている。歴史的に賃金とサービス価格の間に強い相関関係があることからも分かるように、賃金は大半のサービス産業にとって最大の投入コストとなっている(図表2)。2021年春以降の賃金上昇がサービス分野全体のインフレ率を押し上げたことは驚きではない。

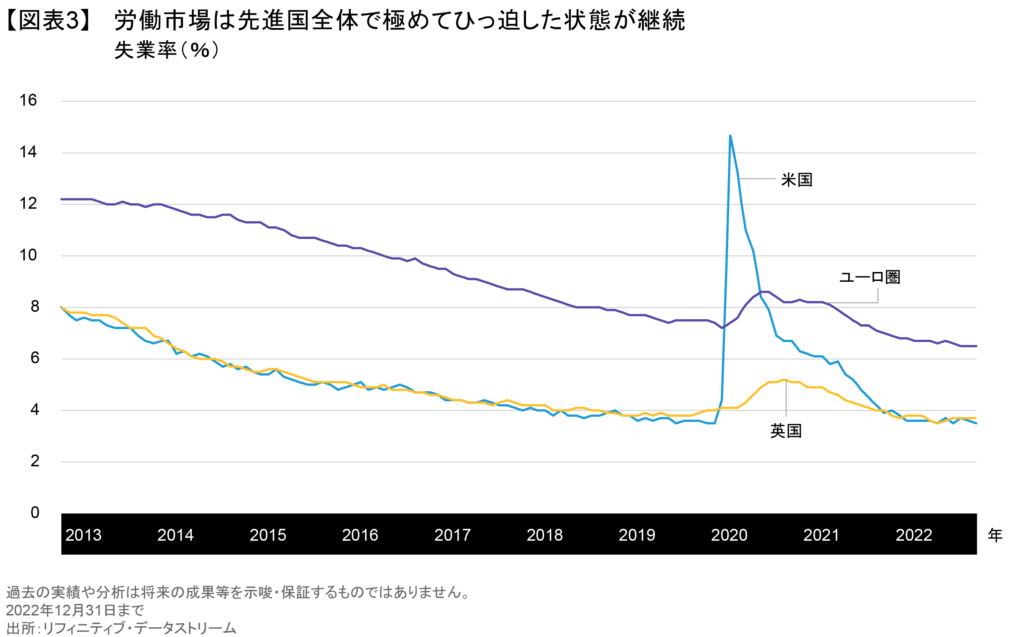

こうした状況は、多くの中央銀行にとって厄介な問題となる。賃金インフレを冷やすには、成長を鈍化させるか、場合によっては景気後退を誘発するほど政策を引き締める必要が生じる。中央銀行は2022年に大幅な利上げを実施したにもかかわらず、そのアプローチがうまく機能していることを示す証しはない。労働市場は先進国の大半で非常にタイトな状態が続いており、失業率は歴史的な低水準近辺で推移している(図表3)。

労働市場のひっ迫は他のどんな問題よりも、中央銀行に利上げの継続を強いる要因となりそうだ。賃金インフレについては、他のインフレ要因に比べ、低下するとの見方に自信を持てない分野だ。しかし、時間が経てば金融政策の効果はいずれ効いてくる。今回の引き締めサイクルで初の利上げが行われたのはわずか9カ月前で、その効果は完全に現れているとは思えない。そのため、今後は賃金の上昇ペースが鈍化しサービス分野のインフレ率も低下するとのシナリオを捨てるのは、賢明だとは思えない。

迅速な利下げは期待できず

それでも、待ち時間は心地のいいものではない。労働市場が減速するまでは、2023年に予想される移行プロセスが本格的に始まるとは考えにくく、中央銀行はタカ派的な姿勢を維持するとABは考える(以前の記事 『次のステージへ進む米国の利上げサイクル』ご参照)。労働市場の弱さが鮮明になれば、金融市場はもっと経済成長に焦点を合わせることになりそうだ。その意味では今後の展開は厳しい材料も多い。2023年にはユーロ圏と英国が景気後退に陥るほか、米国の成長率はゼロ近辺にとどまると予想される。

通常、そうした低成長は積極的な金融緩和の引き金となるが、2023年はそうなりそうにはない。インフレ率はおそらく徐々に、時には足取りを止めながら低下し、インフレ目標と一致する水準まで完全に低下することはなさそうだ。中央銀行の政策転換が市場の予想よりも緩やかなペースにとどまるとABが考えているのは、それが理由だ。その結果、年央までには成長率が鈍化するか、マイナスとなるだろうが、政策金利は引き続き高水準で維持されそうだ。利下げがあるとしても、2023年末、または2024年以降になると思われる。

アジアは独自の道を歩む—双方向に

欧米の主要国がペースこそ違ってもおおむね同じ道のりをたどっている一方で、アジアの主要国は異なる道を歩んでいる。

日本ではここにきて、日本銀行(日銀)が警戒するほど急速に物価上昇率が上向き始めた。政策金利はまだマイナスで、イールドカーブ・コントロールが続けられているが、2023年にはどちらも変更される可能性が高い。その結果、米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)、イングランド銀行とは逆に、日銀は金融引き締めに向かうことになる。日銀の政策転換により、2022年に見られた円安はやや反転すると予想される。

中国も景気サイクルが異なっている。2022年は新型コロナウイルスのパンデミックによる移動制限で成長が圧迫されたが、2023年初めも制限の緩和を受けて感染が拡大するとみられるため、景気低迷が続きそうだ。中国人民銀行はこうした状況を踏まえ、少なくとも2023年前半は金融政策を緩和する見通しだ。

金融市場は不安定な1年に

これらは投資家にとってどんな意味を持つのだろうか?いいニュースは、2023年はおそらく2022年ほど大きな困難に直面することはないとみられることだ。たとえインフレの低下ペースが緩やかなものにとどまったとしても、特に利上げが初めの数カ月で完了するとみられることを踏まえれば、金利上昇圧力は和らぐと予想される。利上げサイクルの終了は、株式や債券市場に安心感をもたらすだろう。

だが、霧がすべて晴れると考えるのは早すぎる。低成長またはマイナス成長の中で金融政策が引き締められている環境は金融資産にとって好ましいとは言えず、今年は非常に不安定な年になると予想される。インフレ率の低下ペースが加速し、利下げ期待が高まれば、市場は力強く上昇すると思われる。しかし、インフレ率の低下が緩やかだったり、中央銀行が金融緩和に消極的な姿勢を示したりすれば、市場は低迷するだろう。こうした「いいニュースと悪いニュース」の綱引きは、2023年すべてではないにせよ、大半の期間を通じて続きそうだ。

2024年にはインフレがより明確に抑制され、政策当局も成長を促す姿勢を強めるとみられることから、市場環境はさらに好転する見通しだ。そのため、2023年は2022年に直面した苦境から脱する移行期間となり、数四半期後には市場環境が好ましいものとなっているだろう。しかし、移行には困難を伴う可能性がある。2023年は2022年よりいい年になるかもしれないが、その道のりは決して平坦ではないだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年1月13日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。