アライアンス・バーンスタイン(以下、「AB」)の機関投資家向けソリューション・チームでは、先進国株式に対し足元では戦術的な観点から慎重な見方をしており、おおむねリスク回避的なスタンスを取っている。一方、新興国株式については、今後6-12カ月の時間軸では相対的に有望だと考えている。新興国株式は株価バリュエーションがさほど高くないものの投資家心理が落ち着いていることや、グローバルな投資家による新興国市場への資産配分が近年の平均的水準を下回っていることなどが短期的に好ましい要因となり得る。昨年末以降、中国が経済活動を再開していることも追い風となりそうだ。

しかし、マクロ経済レベルの見通しにはマイナス要因となりうる材料もある。景気循環上の減速局面に入る恐れや、先進国経済が景気後退に陥る可能性などがリスク要因となっている。また、市場のボラティリティが高止まりし続けるリスクもある。新興国市場における複雑なマクロ情勢や、各国の市場のバリュエーションや成長見通し、ファンダメンタルズが大きく異なっていることを踏まえれば、慎重でかなり選別的なアクティブ戦略のアプローチが適切だと考えられる。現在の新興国市場では、資産クラス全体としてよりも、個別国内に多くの投資機会があると見ている。

バリュエーションだけでは魅力的とは言えない

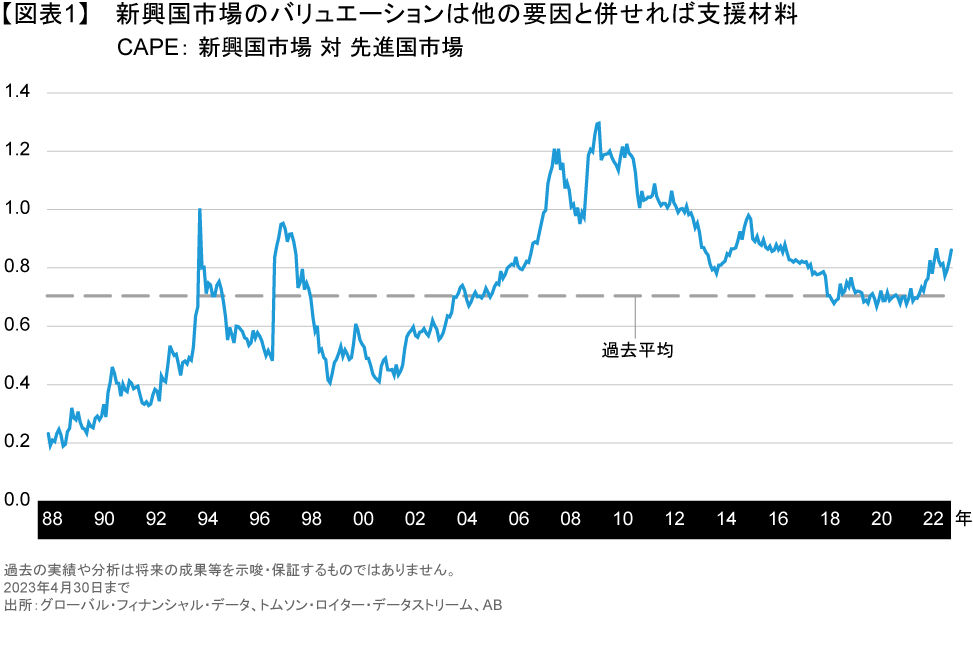

株価バリュエーションは主に中・長期的な観点から重要な意味を持つ指標だが、株式を購入または売却するタイミングを決める上では戦術的にも重要である。景気変動調整後株価収益率(CAPE)に基づけば、新興国市場は現在、先進国市場の0.86倍程度の水準にあり、過去平均の0.71倍をかなり上回っている(図表1)。

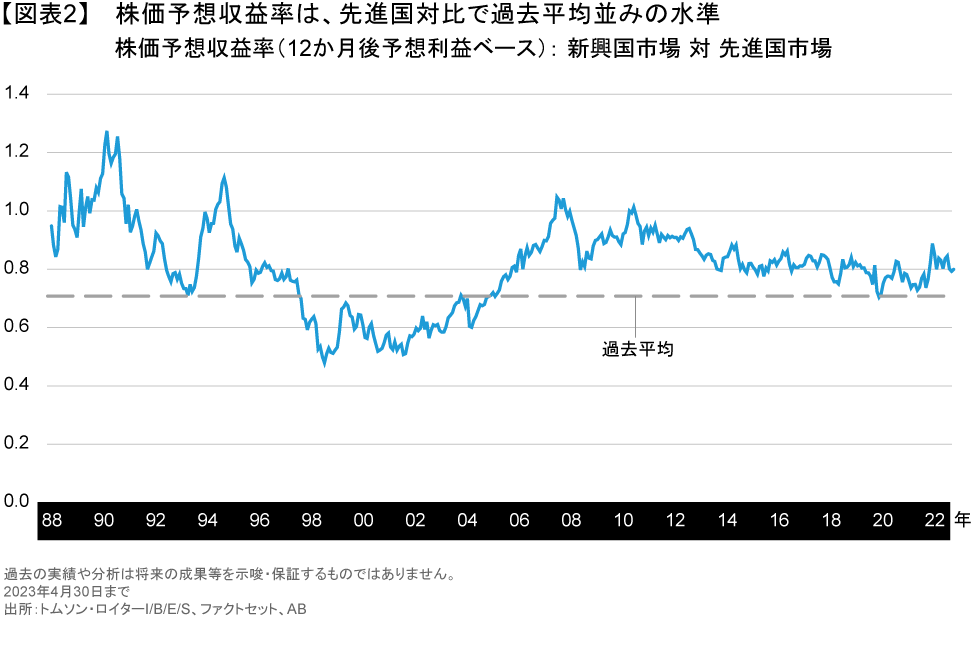

また、12カ月後の利益見通しに基づく新興国市場の株価予想収益率(予想PER)は先進国市場の0.8倍で、過去平均並みの水準にある(図表2)。

現在のバリュエーション水準は、それだけでは魅力的なエントリー・ポイントを示唆するものとはならないかもしれない。しかし、中国の経済再開、先進国における金融引き締め策の終息、米ドル安等が追い風になる可能性といったプラス要因が加われば、これは新興国株式が短期的にアウトパフォームできる水準であるとも言える。だが、新興国市場では国によってバリュエーションが大きく異なる。例えば、12カ月後の予想利益に基づく株価予想収益率は、中国が12倍、ブラジルが8.7倍、インドが19.4倍となっている。

投資家心理とポジションが支援材料に

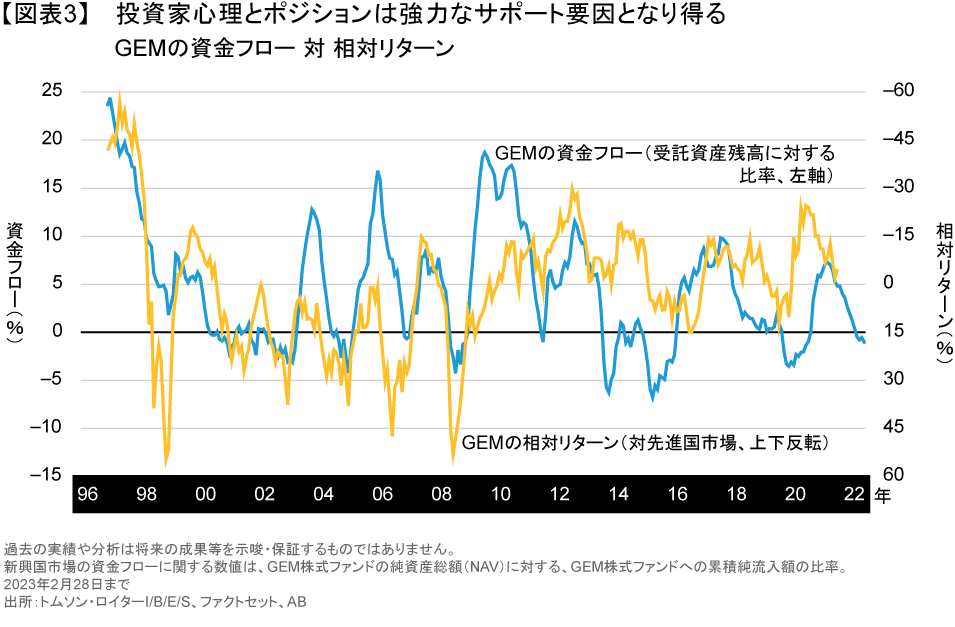

それ以上に重要なのは、投資家のポジションや投資家心理が強力なサポート要因となる可能性があることだ。グローバル・エマージング・マーケット(GEM)株式ファンドに関するAB独自の資金フロー指標と、新興国市場の対先進国市場ベースの過去パフォーマンスとの関連に基づいて見てみると、新興国市場に対する現在の投資家心理は低水準ではあるものの、過去に同じような水準にあった場面では、その後12カ月間は新興国市場がアウトパフォームしてきた(図表3)。

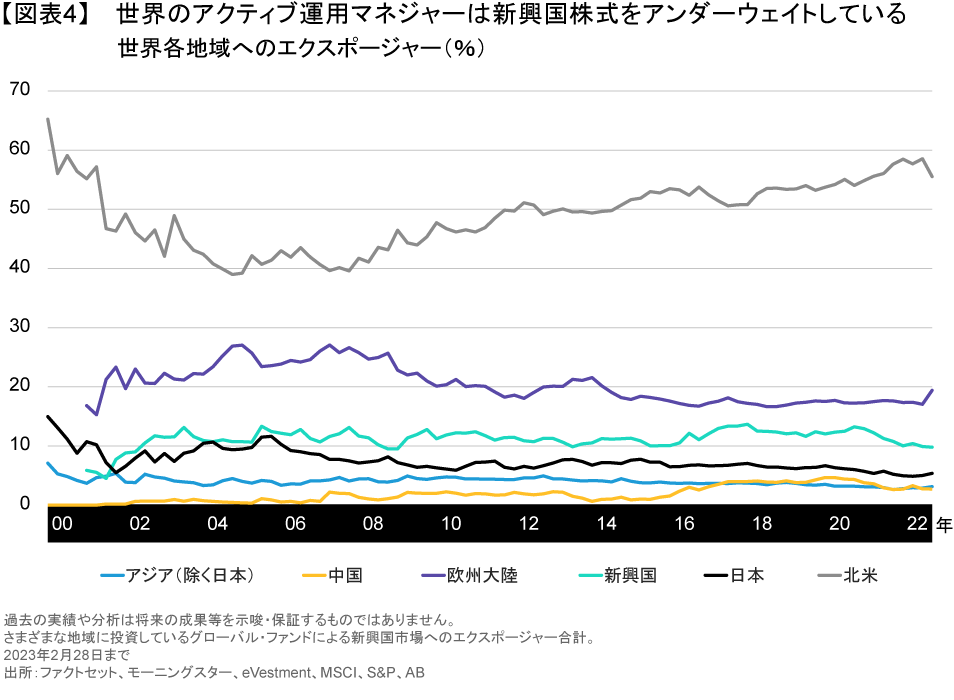

異なる地域へのエクスポージャーの変化を評価することも役立つ可能性がある。グローバル株式指数をベンチマークとするアクティブ運用マネジャーの大規模なサンプル(図表4)では、新興国市場へのエクスポー ジャーは2020年末の13%から足元では10%未満に低下している。このポジションは、世界のアクティブ運用マネジャーによる新興国市場への資産配分がアンダーウェイトとなっており、今後エクスポージャーを拡大する余地があることを示唆している。

マクロ経済環境は複雑

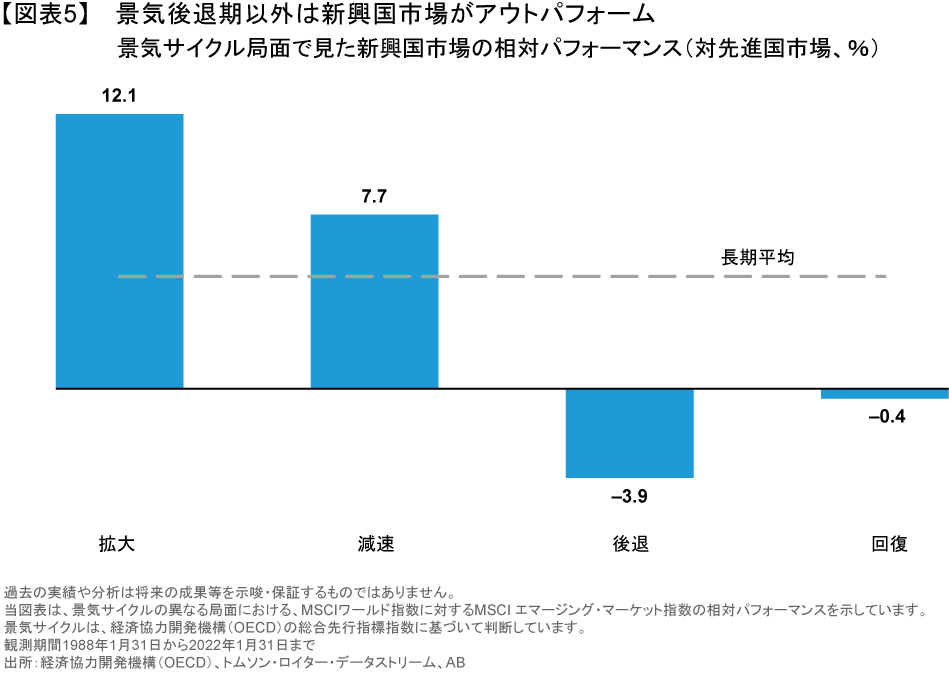

景気サイクルの異なる局面におけるリターンを分析すれば、世界の景気サイクルが新興国市場の相対パフォーマンスに重大な影響を及ぼしていることが分かる(図表5)。景気後退期には新興国株式が先進国株式を4%近くアンダーパフォームしているが、景気後退には至らない景気減速局面では、新興国株式が先進国株式を7.7%アウトパフォームしている。

先進国では依然として景気後退リスクがある。国際通貨基金(IMF)は2023年の世界の実質国内総生産(GDP)が2.8%拡大すると予想しているが、これは2022年の3.4%を下回る水準で、景気鈍化を示している。それでも、市場の経済予想の大半は、世界的な景気後退を現時点における基本シナリオとはしておらず、また予想される景気低迷も米国と欧州が中心になると見込まれている。

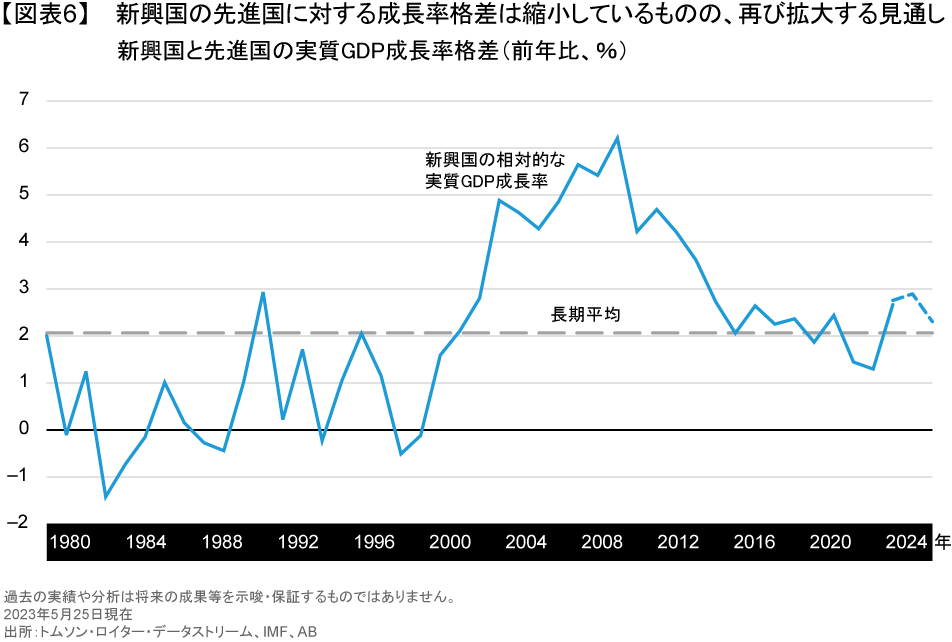

新興国と先進国の経済成長率格差は、2022年に大幅に縮小した。しかし、IMFの予想によると、2023年には新興国の成長率が回復する結果、この格差は2023年から2024年にかけて過去平均を上回る水準まで拡大すると見られている(図表6)。

新興国の中では、アジア諸国(特に中国とインド)が2023年の世界の経済成長をけん引すると予想されている。これは、2022年末まで「ゼロコロナ政策」を敷いていた中国における経済再開や、世界の他地域と比べて穏やかなインフレ圧力などが背景となっている。

金利の影響は直接的なものだけではない

米国と世界の金利の方向性も大きなマクロ経済的要因である。先進国市場に対する新興国市場の相対パフォーマンスと米国のフェデラルファンド(FF)金利との間には、逆相関の関係がある。米国の金利上昇は新興国の債務負担の増大につながるほか、利回りが高まり安全性も高いとされる米国資産への資本流出を誘発する。その結果、新興国の金融環境が引き締まり、極端な場合には金融危機を引き起こすことにすらなりかねない。

米連邦準備制度理事会(FRB)は依然として金融引き締めスタンスを取っているが、3月に生じた銀行セクターの混乱による影響を踏まえ、利上げのペースは緩めている。FRBは、利上げがあと1回で一服する可能性を示唆しており、米国における引き締めサイクルの終了が視野に入ってきた。終了すれば、大きな逆風が止み、新興国市場の相対パフォーマンスを支える要因となりそうだ。

しかし、このような投資判断は金利の影響だけで行うべきではなく、米ドルの見通しなども重視する必要がある。米ドル高が進めば、新興国の外貨建て債務負担が膨らみ、経常収支の赤字を埋め合わせるための資金調達が困難になる。その結果、政策当局者は資本流出を防ぐために利上げに踏み切る可能性がある。こうした対応は経済成長や株式市場に打撃を与えかねない。

米ドルの貿易加重指数は2022年9月にピークをつけて以来、9%以上下落している。米ドルの軟調な動きが長期化すれば、新興国市場のパフォーマンスを支える要因の一つとなる可能性がある。一方、米国で信用供与が滞るとの懸念が続いたり、マクロ面のボラティリティが高まったりした場合には、米ドルは最も流動性の高い通貨であることや、危機時の「安全な逃避先」とみなされていることなどが追い風となりそうだ。

足元ではインフレ圧力が低下しているため、多くの新興国の中央銀行にとって、引き締めスタンスを和らげたり、追加的な引き締めを見送ったりする余地が生じている。それでも、米ドルの流動性が突然不足するリスクにはぜい弱で、新興国通貨の重荷となる可能性がある。金融の安定を損ないかねないリスクの動きにもよるが、そうした要因は今後、多くの新興国の中央銀行にさらなる利上げを促す可能性もある。

全般的に見れば、マクロ面のリスクはうまくバランスが取れているようだ。短期的な景気サイクル見通しは下振れリスクを示唆しているが、それは必ずしも新興国の見通しが弱気であることを意味するわけではない。米国金融政策のサイクルと米ドルの見通しは新興国にとって支援材料となる可能性があるが、潜在的な下振れリスクも存在している。

新興国市場における投資機会はどこに?

新興国市場では国別市場のそれぞれで株価バリュエーション、成長見通し、インフレ圧力、マクロリスクに対する脆弱性が大きく異なっているため、アクティブかつ選別的なアプローチが必要となる。ABが有望だと考えるいくつかのテーマや該当する国を挙げてみたい。

· 政策の引き締めサイクルが他国よりも「先行している」 (ブラジル、メキシコ)

· インフレ率が抑制されている、または低下している(中国、インドネシア)

· 株価収益率と収益見通しが十分な調整を経ており、回復に向けた基盤が整っている(中国、インドネシア、ブラジル)

· 炭素排出量ネットゼロへの移行に適した立場にある、または世界的なサプライチェーンの再構築による恩恵を受けている(ブラジル、メキシコ、インド、インドネシア)

中国は新興国の中でも独自の構成要素とみなすべき

新興国への資産配分を考える上で、中国については、戦略的観点から他の国々とは異なる構成要素であるとみなすべきだと考えている。 市場に対する見解を定めるために必要なアプローチが、中国に関しては他の新興国と根本的に異なっており、その差異はますます拡大しているからだ。

中国に対する見方はかなりの程度、習近平国家主席の政策に左右される。習主席のイデオロギーが中国の構造的な戦略や見通しに圧倒的な影響力を及ぼしていることを踏まえれば、習氏の政策を正しく読み取ることが何よりも重要になる。中国市場の方向性、すなわちベータを言い当てることは、短期・長期を問わず難しい。

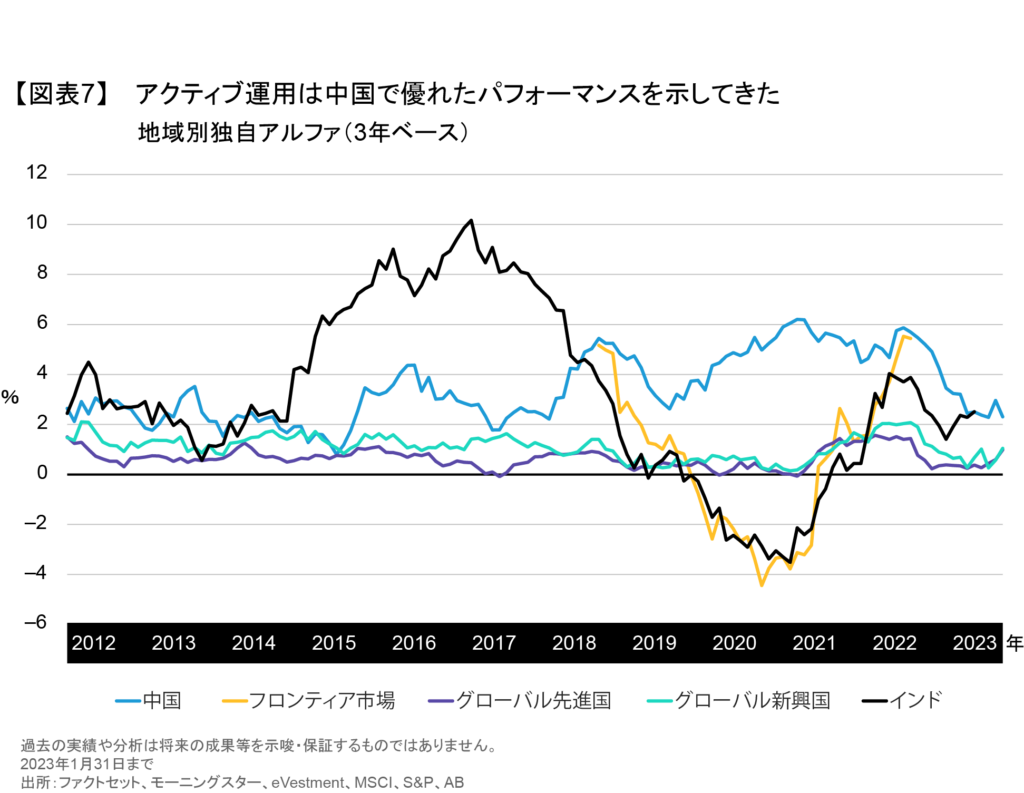

中国のもう1つの特徴は、他の市場と比べて、アクティブ運用が長期にわたり顕著なアルファを創出してきたことだ。アクティブ運用は近年、世界的に逆風に直面してきており、パフォーマンスも低迷しているが、中国市場のベンチマークを用いる株式マネジャーは他の主要地域を上回る独自のアルファ(共通ファクターへのエクスポージャーを調整した後の超過収益)を創出し続けている(図表7)。

ABでは中国について、依然としてアクティブ運用にとって大きな機会があるとみている。それでも、投資家にとっては運用マネジャーや銘柄の選択には細心の注意を払うことが重要だ。中国に関しては、思慮深いアプローチを取れば、アクティブ運用によるアルファ獲得機会が生じ、多くの投資家のポートフォリオに効果的な分散効果がもたらされる可能性がある。中国における戦略的な投資機会に関するABの株式チームによる詳細な見解は、こちらの記事をご覧いただきたい。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年6月23日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「ソリューション」カテゴリーの最新記事

「ソリューション」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。