パブリック市場からプライベート市場への資産のシフトは、過去10年間で最も顕著なポートフォリオのローテーションの1つだった。上場している株式や債券が2022年に急速に売り込まれた後、米国の多くの州年金基金など一部のアセット・オーナーは、プライベート資産へのアロケーションが目標を上回っていることを認識している。この比率はさらに引き上げるべきなのだろうか。これは今日の戦略的資産配分にとって、最も差し迫った課題の1つである。アライアンス・バーンスタイン(以下、「AB」)の見方では、プライベート資産へのアロケーションを今後も増やし続けるべき理由はあるが、今まで以上に丁寧な対応が必要になる。

過去10年間にプライベート市場へのエクスポージャーが拡大した背景には、いくつかの要因がある。需要面では、中央銀行による潤沢な流動性供給により、幅広い資産クラスのリターン見通しが低下したことや、分散投資の必要性に投資家が対処しようとしたことがあった。供給面でも、上場株式数の減少(株価は上昇したが、株式数は減少した)や、銀行による信用供与の減少といった要因があった。こうした需給関係は現在も引き続き市場に影響を与えている。

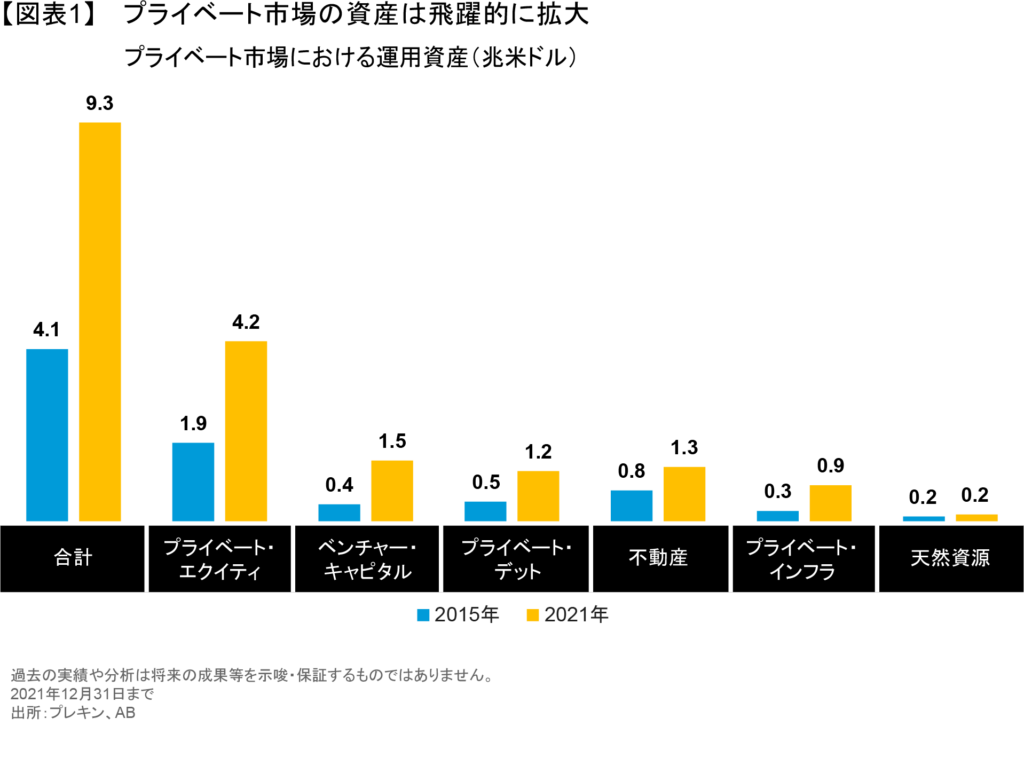

もう少し過去にさかのぼれば、プライベート市場における運用資産は過去20年間に飛躍的な成長を遂げ、2000年代初期の1兆米ドル未満から、2021年下半期には9.3兆米ドルを超える水準まで急拡大した。2015年から2021年にかけては特に力強く拡大し、年率15%近い伸びを遂げた。けん引役となったのはベンチャー・キャピタルで年率22%拡大(図表1)したのに続き、プライベート・インフラが20.5%、プライベート・デットが15.7%の伸びを示した。

マクロ経済環境の急激な変化・・・そして痛みを伴う 可能性

マクロ環境が市場に大きな影響を与えているため、資産配分におけるプライベート資産の役割は、他の要因と切り離して判断することはできない。ABの見方では、新型コロナウイルスのパンデミック後の世界にはマクロ面で新たな均衡が生まれており、それに対処する必要が生じている。多くの投資家(実質的な、またはインフレ調整後の負債を持つ投資家)は、実質シャープ・レシオが過去40年間の水準よりも低くなるという厳しい現実に直面している(ABのブラックブック『コロナ禍の教訓を活かす』ご参照)。

この結論には、以下のようなさまざまな可変要因がある。

- インフレ率はパンデミック前を上回る長期的な均衡水準に到達する見通しで、購買力を維持するためのハードルが高くなっている。

- 成長見通しがここ数十年の標準的な水準よりも低くなっているのに加え、企業の利益率低下による影響も生じている。

- 今後はボラティリティが高水準で推移する可能性がある。

- 債券は分散投資先としての効果が薄れるとみており、2022年はこの点について投資家に警告を発する形となった。

- 市場にトレンドが生まれにくくなり、パッシブ・ベータから得られるリターンが低下する中で、アクティブ運用の果たす役割が大きくなる可能性がある。

プライベート資産へのエクスポージャーを拡大する理由の再検討

プライベート資産が人気を集めている理由は、ポートフォリオの資産を配分する上でさまざまなタイプのリターン源泉にアクセスしたいという投資家の需要に対応できるからである。その背景には、リターンが平均を下回ると見込まれることや、分散投資の必要性に急いで対処する必要があると投資家が考えていることがある。

しかし、プライベート資産にどれだけの金額を支払い、それらの資産がもたらすメリットと引き換えにどんなリスクを取ることになるのだろうか?それに対する伝統的な答えは、プライベート資産から得られる非流動性プレミアムは長期的な時間軸を持つ投資家にとって重要なポートフォリオ構成要素になる、というものだ。だが、現在では当然ながら、プライベート資産のすべてのサブ・カテゴリーにおいて、非流動性プレミアムが今でも存在するのかどうかが精査されている。例えば、プライベート・エクイティを全般的に見れば、実際に非流動性プレミアムがあるかどうかははっきりしない。

プライベート市場の一部は、パブリック市場ではあまり取引されない分野へのアクセスを投資家に提供している。それは特に、インフラストラクチャー、プライベート・デットの一部、不動産、天然資源などに当てはまる。プライベート資産の場合は投資対象に対してコントロールできるというメリットが長らく重要な要素として指摘されてきたが、本稿では、単一の資産やファンドのレベルでこうしたメリットがあることを証明できるかどうかについては論じない。

むしろ、ロング・オンリーのパッシブ「ベータ」によるリターンが低下し、市場がトレンドに左右されにくくなり、景気サイクルの影響力が再び大きくなる世界において、アクティブなアプローチに対する注目を高めているマクロ的な理由について検証したいと考えている。こうした環境では、最終投資家のリターンにとって、アクティブなリターン源泉の比率が高まる見通しで(以前の記事『The (Renewed) Case for Active Investing』(英語)ご参照)、そうした意味では当然ながらプライベート資産が重要な役割を果たすことになる。

例えば、プライベート・エクイティには企業のポリシーを決定する力があり、プライベート・デットには潜在的なデフォルト・サイクルを管理する能力がある。プライベート資産がアクティブなリターンを独占していると考えるのは行きすぎかもしれないが、それは全般的なアクティブ・アロケーションの大きな一翼を担っているのは間違いないだろう。

分散投資を追求する動きも、プライベート資産へのエクスポージャーを拡大しようとする風潮に影響を与えている。2022年の大きな衝撃のひとつは、高格付け債が全般的に株式のリスクを分散する効果を発揮できなかったことだ。投資家はこうした状況に慣れる必要がある。これは、ポートフォリオの観点や設計が大きく転換することを示唆しており(以前の記事『分散効果が消滅した時の世界』ご参照)、どこに分散投資するかがこれまで以上に大きな関心事となる。こうした分散については、時価評価されない「偽」の分散と、パブリック市場では購入しにくい分野へのエクスポージャーから得られる効果的な分散を切り離して考える必要がある。

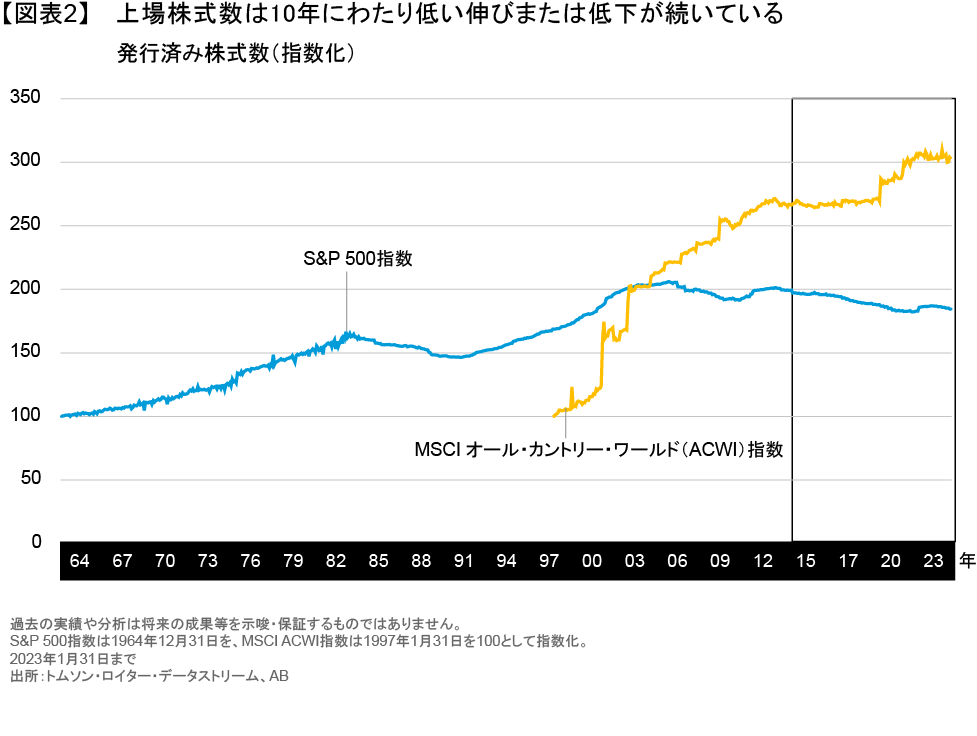

伝統的な金融機関が信用供与を控えていることが一因となり、供給面の要因もプライベート資産への投資拡大を後押ししている。米国では、過去10年間の信用供与の純増分は、すべて非伝統的な金融機関が提供してきた。同様に、先進国市場における上場株式数も減少している(図表2)。米国の株式市場や、先進国全体の株式市場の時価総額は増加しているが、それは株価が上昇したからにほかならない。株式の新規発行よりも自社株買いが多いことから、流通株式数は減少している。

MSCIオール・カントリー・ワールド(ACWI)指数は、新興国企業による積極的な株式発行が寄与して株式数がわずかに増加したが、過去数十年と比べれば、市場を幅広くカバーするこの指数でも新規発行が著しく減っている。つまり、他の条件が同じであれば、株式やクレジットのプレミアムを得ようとするアセット・オーナーは、20年前よりもプライベート市場へのアロケーションを増やさなくてはならないということだ。ただし、ネットの供給がプライベート・エクイティやプライベート・クレジットの需要をけん引しているが、同様の見方は、供給が著しく過剰になっている政府債には当てはまらない(以前のリサーチペーパー『2023 年の戦略的投資見通し:アセット・オーナーの戦略的資産配分に関する4 つの問題』ご参照)。

プライベート資産へのエクスポージャーを制限する 理由を再検討

プライベート資産へのエクスポージャーを拡大すべきだという主張が強まっていることに対し、異論を唱える声もある。流動性ニーズが持続的に高まるというABの見解は、最も重要な要因となる可能性がある。流動性ニーズが高まると考える主な理由は3つある。それは、1)量的緩和から量的引き締めへの移行に伴うマクロ流動性の低下、2)アセット・オーナーによる流動性の低いポートフォリオへの移行、3)パブリック市場の流動性が一段と不安定になるという認識、である。これらの要因はどれも、投資家にとって流動性がより大きな関心事となっていることを示している。

この点で、英国で2022年に起こった、負債主導型投資(LDI)の危機は炭鉱のカナリア(何らかの危険が迫っていることを知らせる前兆)だとABは考えている。このエピソードにはある程度特殊性があったが、金利の方向が変化し、ボラティリティが高まった時に、アセット・オーナーの流動性ニーズがいかに突然変化しうるかを示す最初の事例となった。ある意味では、こうした動きはプライベート資産への投資フローを鈍化させることになりそうだ。しかし、「プライベート」の範ちゅうに入る一部の資産には、短期でキャッシュを創出できる資産など、非常に特殊な流動性ニーズに対処できるものもあるため、より綿密な検討が必要になるだろう。

また、(当然ながら)手数料にも焦点が当てられている。かつては、手数料を巡る議論はパブリック市場においてアクティブ投資とパッシブ投資のどちらが有利かといった観点が中心だったが、ポートフォリオがアクティブからパッシブに、パブリック市場からプライベート市場へと二重に移行しているため、この視点は重要性が薄れている。現在では、オルタナティブ資産の手数料に大きな焦点が当てられている。アクティブ・アロケーションのすべての分野で重要な指標は手数料控除後のリターンで、それに基づき、プライベート資産が付加価値をもたらすことを示さなければならない。

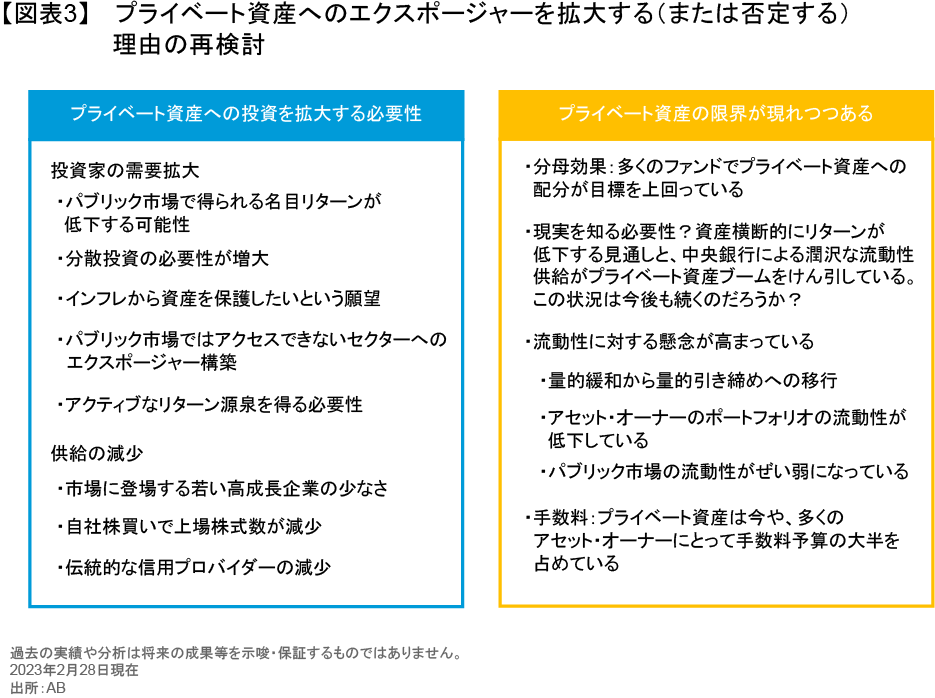

これらをすべてまとめれば、今日の投資家のポートフォリオにおけるプライベート資産の長所と短所について概要を示すことができる(図表3)。過去10年にわたりプライベート市場への資産配分を促してきた要因はどれも依然として残っており、むしろ影響力が強くなっている。しかし、新たな制約も生じているため、戦略的資産配分に関する議論は、これらの要因の相互作用と、それが個人投資家だけでなくマクロレベルでもどんな意味を持つのかに焦点を当てる必要がある。

総括

プライベート資産に投資する理由は、これまでとは異なる投資環境を踏まえて考える必要がある。過去10年間にプライベート資産への資金流入を促した要因はそのまま残っているが、2022年のパブリック市場の下落に伴う分母効果(デノミネーター・エフェクト)や流動性ニーズの高まりが新たな課題となっている。

これらを総合的に見てもなお、プライベート資産へのエクスポージャーを拡大すべき理由は依然として存在する。同時に、非流動的な資産へのエクスポージャーを構築することによって、投資家が何を得られるかという問題が、今以上に重視されることになりそうだ。それには、アクティブ投資戦略への幅広いアロケーションの一部となる非流動性プレミアムと、分散投資の役割を区別して考える必要がある。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年3月17日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「ソリューション」カテゴリーの最新記事

「ソリューション」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。