マクロ環境や市場の変化は関税問題だけにとどまらない。この先、投資家は何に備えるべきなのか。

2025年は、世界の地政学的、経済的枠組みに歴史的な変化が生じている。資産運用業界にとって米国の関税政策が当面の焦点であるのはもちろんだが、現在起きている変化はそれよりもはるかに大きい。さまざまな政策の発表を受け、低成長と高ボラティリティという新たな投資環境への移行が加速しており、その背景には安全保障、米ドル、貿易、政府債務といった相互に関連した諸問題がある。また、こうした変化の本質的な意味は、地政学や経済の新たな秩序、そして米国への信頼が低下する中におけるグローバル投資家の米国資産への投資意欲といった点にある。

一連の政策変更は極めて不安定なものであり、短期的には株式市場のボラティリティを高める可能性が高い。しかし、投資家はその先に目を向け、株式投資の戦略的な意義を再考すべきであるとアライアンス・バーンスタイン(以下、「AB」)では考える。現在の投資環境はこれまでの40年ほど良好ではないが、低成長と高インフレという新たな世界は、投資家にとって実質リターンがプラスになるような資産配分がより必要になるという現実を突きつけている。グローバル株式市場は最大の資産市場のひとつであり、投資家のポートフォリオにおいては今後も相当な比率を株式に配分していくことが不可欠になるとABは考えている。

「米国例外主義」の戦略的妥当性を改めて考える

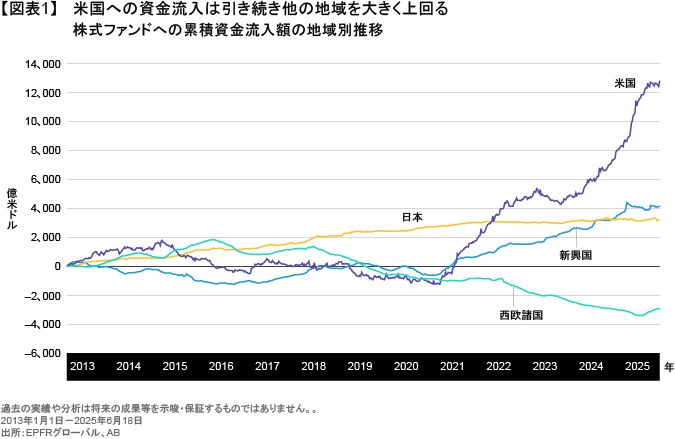

2025年に入りトランプ政権が発足すると、「『米国例外主義(米国は比類なき特別な存在という考え方)』は終わった」との声を幾度となく耳にするようになった。しかし、ABでは必ずしもそうは考えない。例えば、株式市場への資金流入や株価バリュエーションを見た場合、米国は依然として明らかに例外であると言えるからだ。市場下落の予想の根拠として米国例外主義の終焉を挙げる人々には都合の悪い事実であろう。

米国株式市場への累積資金流入額の増加ペースはこの数年間、引き続き他の地域を大きく上回っている(図表1)。その反動から短期的には資金流出が加速する可能性があり、足元の景気見通しの突然の悪化や依然過去最高に近い水準にある株価バリュエーションもそうした調整の理由となり得る。それでもABでは、米国株式市場と他の株式市場の累積資金流入額が逆転することになるとは考えていない。

株価バリュエーションが重要であることも間違いなく、現在のバリュエーション水準は米国株式市場が他市場をアウトパフォームする妨げになり得ると言える。しかし、企業の利益成長も同程度以上に重要であることを忘れてはならない。これまでの30年間、株式市場において地域別の相対パフォーマンスを左右してきたのは主に利益成長率の差であった。言い換えれば、米国株式を戦略的にアンダーウェイトするということは、米国企業の利益成長率が他国企業を下回ると想定するのと同じことだということになる。

そして、そのような可能性は低いとABでは考える。以下に列挙する米国例外主義の戦略的妥当性が、米国企業の高い利益成長率を支える要因になるとABでは見ている。

- 他の先進国や中国と比較して良好な人口予測:他の地域の生産年齢人口は明らかな減少傾向にある一方、米国の生産年齢人口の伸び率は、低下しながらもプラスを維持することが見込まれている。

- 米国企業の収益性は構造的に高く、テクノロジー・セクターも成長を続けていることから、企業の利益率には持続的な上昇力があると考えられる。

- 米国のサプライチェーンは地理的安全性が他の地域よりも高く、エネルギーの供給も他の主要経済国(欧州、中国、日本など)と比較してはるかに安定している。

- 米国には大規模な国内投資市場があり、そのメリットは大きいと言える。

- 米ドルには世界の準備通貨としての地位がある。

米国例外主義が弱まる可能性も

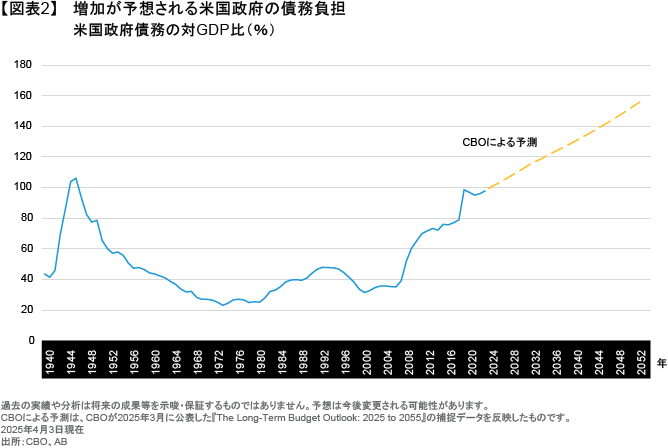

一方、米国の国債と米ドルの見通しを考えた場合、米国例外主義の弱まりを示す根拠もたしかにある。米国政府の財政の持続可能性は長年にわたり懸念事項であったが、この1年ほどでその懸念はさらに強まったと言える。米国の政府債務の国内総生産(GDP)に対する比率は、議会予算局(CBO)の予測によれば、2050年までに150%を超えるとされている(図表2)。

政府債務の対GDP比に絶対的な危険水準というものは本来ないが、債務比率の上昇は外生的ショックによる債券利回りの上昇のリスクを高める可能性があり、高債務国の特徴と言えるものだ。そして、ABではそれよりも政府支出に占める利払い費用の割合の上昇の方が大きな脅威であると考えている。米国では2024年、政府債務の元利返済額が現代では初めて防衛予算を上回った。

長期的な観点からは、急激な増税や政府支出の削減といった強引な施策に踏み切るよりも、インフレによって債務の実質的価値を下げる方が望ましい政策であろうとABでは考える。インフレ率の構造的な上昇と変動率の高まりが予想されることから、米国の固定利付債にとっては厳しい環境が続く可能性があり、投資家はインフレ連動債の組み入れを検討すべきであると思われる。

「マールアラーゴ合意」、債務、そして米ドル

政府債務の持続可能性と並び、米国例外主義の退潮を巡る2つ目の懸念となっているのが、海外の債券保有者に悪影響を及ぼすような米国の政策転換の可能性である。これらの2つの懸念はいずれも、米ドルのヘッジ比率引き上げを検討する理由になるとABでは考えている。

海外の債券保有者にとっては、ネガティブな政策の実現確率が高まったとABは判断している。その背景にあるのが、1985年のプラザ合意(米ドル高を是正するための国際合意)を想起させる「マールアラーゴ合意」を巡る市場の憶測である。また、より最近では、米国の「ひとつの大きく美しい法案(One Big Beautiful Bill Act)」に盛り込まれた内国歳入法899条の新設案などもある。同法案が実現した場合、「外国に対し不公正な税制を採用している」と米国がみなした国に対して追加課税が実施されることになる。どちらの政策も実現の可能性は不透明であるものの、政策を巡る極度の不確実性は、米国への投資家の信頼を損ね、米ドルや米国債の代替を模索しようとする動きを加速させることになるだろう。

準備通貨としての米ドルに今すぐ取って代われるような通貨は見当たらないものの、投資家には米ドルを避ける理由もあるとABは見ている。米国への信頼が低下すれば、米ドルへの投資意欲も低下する。また、世界の貿易取引はその大部分が米ドル建てであるため、米国の関税措置や政策の不確実性によって貿易量が大きく減少するようであれば、米ドル保有の需要は低下すると考えられる。そのため、ABでは、米ドルの方向性については下落を予想しており、米ドルの「安全な逃避先」としての地位も弱まると見ている。

米ドルのヘッジ比率を今引き上げるべきと考える理由は、少なくとも政策発表に関して言えば、想定し得るリスクのなかで、リスク資産と米ドルを同時に下落させるようなものが多くなっていると思われるためである。

株式エクスポージャーのバランスを取るためのディフェンシブ資産

インフレを上回るリターンを求める投資家の資産配分において、株式は引き続き大きな比率を占める可能性が高い。そうした中、ディフェンシブな役割を発揮し得る資産にはどのようなものがあるだろうか。

国債のリスク低減効果や分散効果がやや低下していくのだとすれば、より幅広いエクスポージャーを取り入れることが選択肢となろう。そうしたエクスポージャーには、プライベート・デットやプライベートエクイティなどの資産や、ファクター投資などが含まれるが、ファクターの中でも低ボラティリティの効果が、ABの評価ではおおむね高かった。また、個別銘柄要因に由来する超過収益を狙ったアクティブ運用戦略や投資適格クレジットへのエクスポージャーも検討に値するだろう。特に後者については、単に相対価値を狙うのではなく、米国債の部分的な代替としての組み入れを検討する価値があると思われる。

貿易を巡る市場の混乱の中、金のパフォーマンスも極めて堅調だ。過去のデータによれば、金と株式の相関はゼロに近く、それは高インフレ環境であっても変わらないため、ポートフォリオに金を組み入れる余地はあるとABでは考える。また、各国中央銀行の金に対する需要は今後もおそらく底堅いとみられるほか、主要7カ国の債務負担の大きさを考えた場合、各国政府にとってもインフレを容認するか金に対して自国通貨の価値を下落させることが魅力的な政策の選択肢となる可能性がある。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年6月27日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「ソリューション」カテゴリーの最新記事

「ソリューション」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。