2023年は、米国S&P500指数が24%上昇、米国10年債金利が3.87%と前年末比で横ばい(すべて米ドルベース)、米ドル円為替は9円程度の円安(2023年末で141.83円)に動いた。金利上昇・株安の一色に塗りつぶされた2022年からの反動をみた格好であり、市場の論点が利上げから利下げに移行したことは今後について明るい材料だ。本稿では2024年の相場を展望する上で筆者が特に重要と考える5つの視点について取り上げる。

1. 金融政策の視点: 利下げに舵を切る米国の行方

2023年に金融市場は反発に転じたものの、リスク資産が明確に上昇したのは年終盤のみだった。この相場の転機は、経済指標の鈍化を待って米国金融当局が金融引き締め姿勢を後退させた事によるものだ。このように金融市場は依然として中央銀行の動静に最大限の注意を払っており、それは2024年も最重要テーマであり続ける。

米国に関しては、中央銀行がこれからの行動を自ら予測して、公表している(米連邦公開市場委員会(FOMC) の「ドット」)。

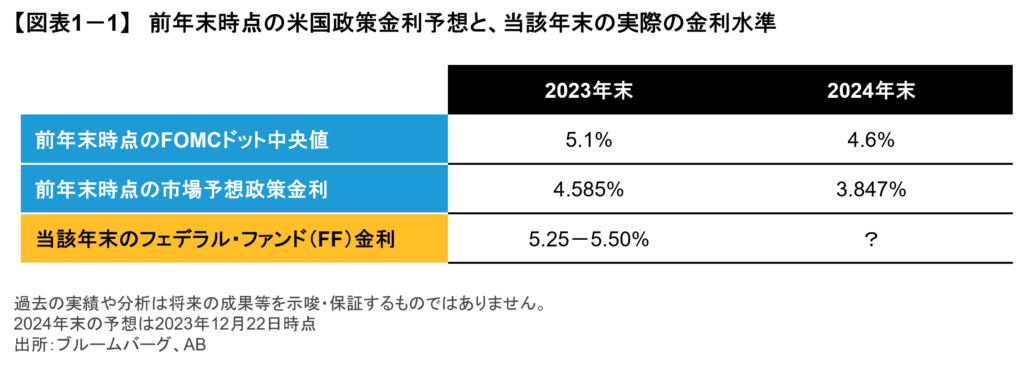

図表1-1は過去数年間の「来年の米国政策金利予想」について、米連邦準備制度理事会(FRB)自身の予想であるドットと市場参加者の予想を比較したものだ。図表1-1を見ると、2023年が始まる時点では、利上げの終着点として、FRBは5%超えの水準を予想していたのに対し、市場は4%半ばで利上げが早期に終わると想定していた。果たして2023年を終える時に政策金利(5.25-5.50%)はドットにより近い水準となり、FRBは有言実行でタカ派政策を完遂したともいえる。2024年に目を転じると、FRBの予想は小規模な利下げの4.6%、市場予想は大胆な利下げ局面入りの3.847%を予想している。受ける印象はかなり異なるものの、どちらも金融政策の「緩和」ではなく「中立」を目指すシナリオだ。

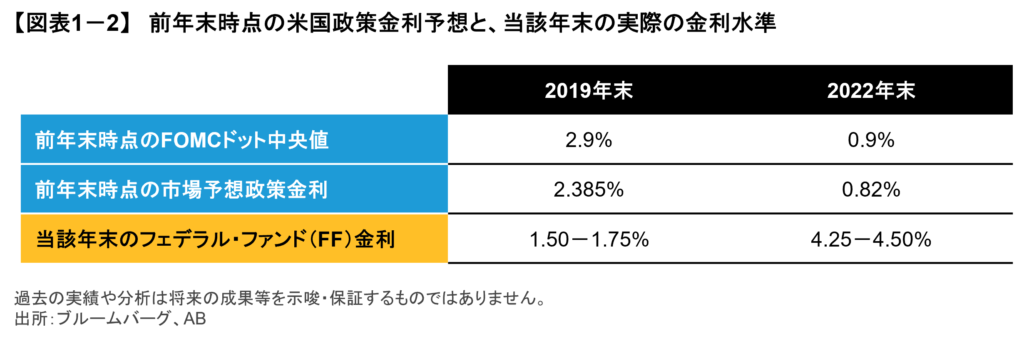

一方、図表1-2で前回の利下げ転換である2019年を振り返ると、FRBは2018年末時点で2.9%の政策金利を想定、自らの利下げをほぼ予想できていなかった。つまり、FOMCのドットはあくまで現状判断を示すにすぎず、実際に利下げ局面入りとなるとドットが下方修正余地を残すと判断できる(図表1-2のとおり、FRBは2022年も自身の利上げをほぼ予想できていない)。

このため、景気がある程度悪ければ利下げに着手しやすくなり、実際に利下げ局面入りとなれば、利下げ幅は拡がりやすく、金利の低下が株式投資を支援すると想定される。このような「不況の株高」が2024年には金融市場にとって有力なシナリオのひとつとみている。

2000年代はおおむね低インフレ環境であったため、金融緩和がポリシー・ミステイクになりにくく、いったん利下げに入るとそのペースは速かった。しかし、インフレ再燃を警戒する環境ではFRBは利下げのペースをコントロールすべきだ。従って、本来は「早めに始めて・ゆっくりと」利下げするのが景気配慮は最善手となる。しかし、もし仮に「Higher for Longer(より高金利を、より長く)」を覆さないソフトランディングとなると、金利の水準はある程度下がっても、短期金利が長期金利と近い水準にとどまる可能性には留意したい。この場合、貸出金利や為替ヘッジコストは高止まるなど、金利低下のメリットは一部減殺されてしまう。

2. 経済の視点: 景気後退の深度とリスク

米国が利上げサイクルを引っ張った背景として、旺盛な消費が景気を下支えたとみる向きは多い。

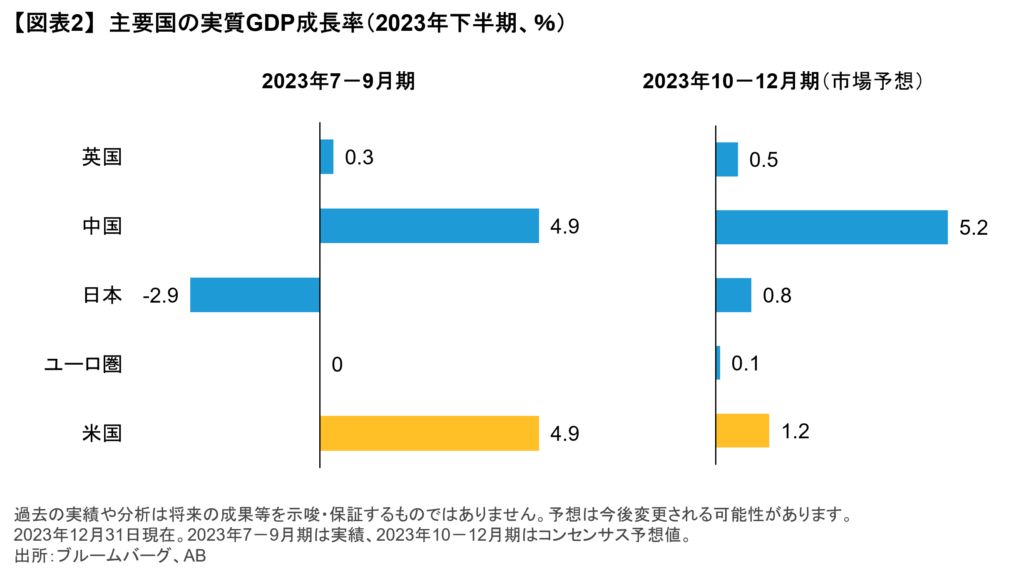

図表2に各国・地域の国内総生産(GDP)成長率の格差を示したが、先進国の中では米国経済が抜きんでて強かったことがわかる。コロナ後の経済対策で生まれた余剰貯蓄の取り崩しや、インフレ環境下でも賃金の伸びが実質購買力を支えたことがこの違いを生んだ。

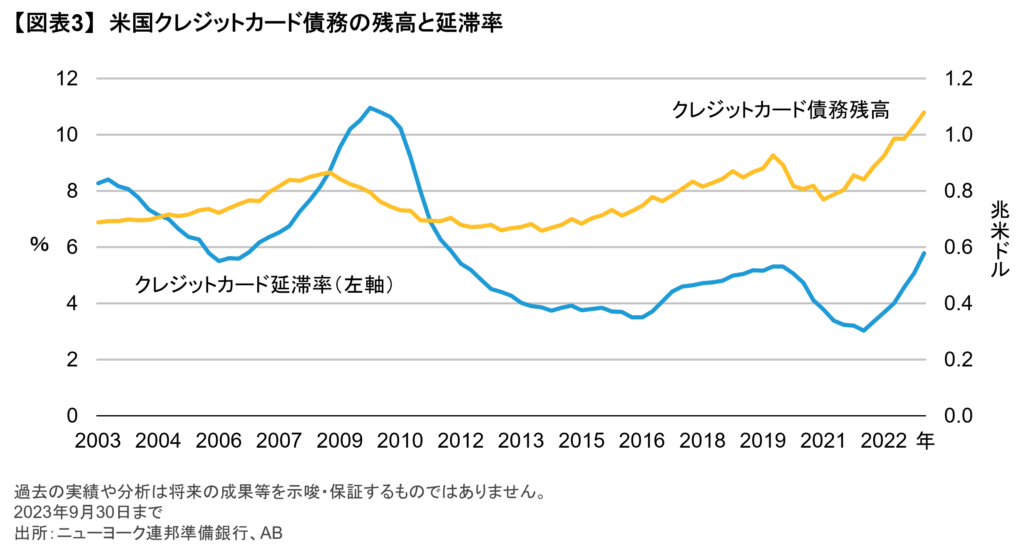

今後はというと、景気は循環的なものであり、高金利を許したツケを景気鈍化という格好で支払う局面が訪れると考えるべきだ。米国家計ではクレジットカード債務残高が積み上がり、足元ではその延滞率も高くなってきた(図表3)。また、米国家計の借金の過半は住宅ローンだが、こちらも2007年のサブプライム問題発生時を大きく上回る貸し出し残高に達した状態で、住宅ローン金利の上昇にさらされている。

企業部門においても、米国景気の先行指標である銀行貸し出し態度が過去のリセッション時と同水準まで厳格化したままだ。ただし、2024年は利下げの年と目され、その期待が高まれば消費マインドの下支えや資産効果のプラスが上記の懸念材料をある程度相殺するだろう。筆者も、家計部門や企業部門の債務拡大が、景気後退の引き金を引く水準にあるとは想定していない。

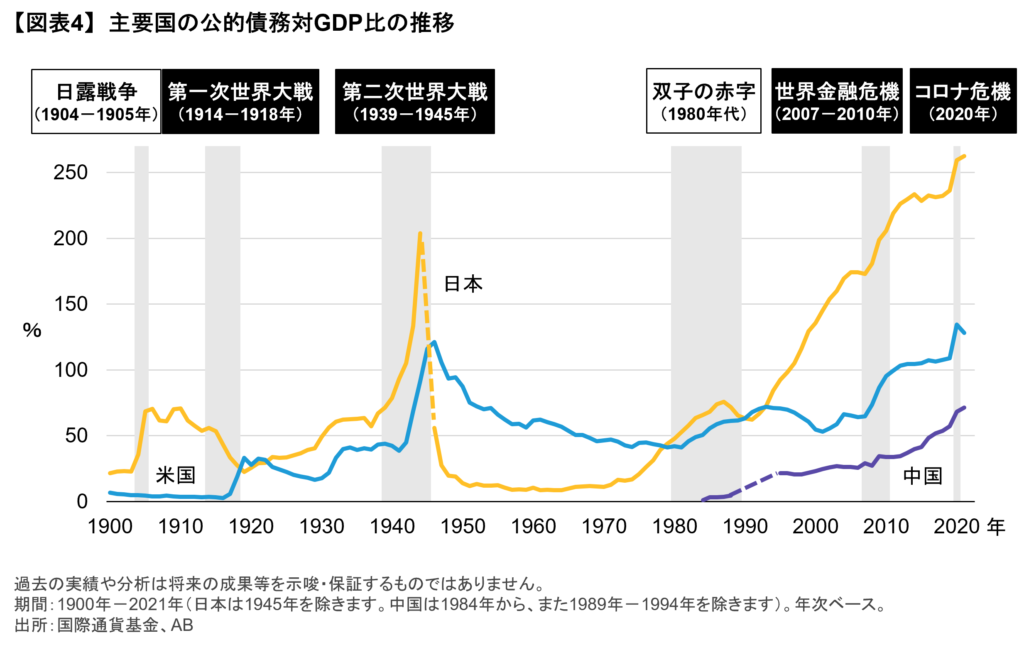

かたや、心配があるとしたら政府部門だ。2023年8月に米国国債は大手格付会社であるフィッチから格下げされ、トリプルA格から陥落した。その背景には、政府部門の公的債務対GDP比率が第二次世界大戦時を上回るという厳しい債務状況が挙げられる(図表4)。近年はパンデミックに伴う景気対策や医療負担により公的債務が急増し、それに加えて、金利上昇で国債借り換えに伴う利子負担も増加している。今後も地政学的イベントに対する国際支援や軍事費予算の増加が予想され、政府の財政運営は厳しさを増していく。

過去、財政出動には景気の波を和らげる効果が期待できたが、今回は景気対策が必要な局面が来ても財政出動・経済対策の遅れが懸念される。言葉を換えると、ソフトランディングに失敗する局面が来たら、政策対応は金融緩和の一本やりになりやすく、金利低下のスピードは速まりやすい。これは将来のインフレの芽となり、景気対策とインフレ抑制は、なかなか両立しない2つの長期的課題となりそうだ。

3. 歴史の視点: 外交と政治の不透明感が強い中で、優勝劣敗を旨とする

第一次世界大戦を終結させた1つの要因にパンデミック(スペイン風邪)があったことは良く知られる。その後、直接の戦火を免れた米国では「黄金の(19)20年代」と呼ばれる景気の大復活をみた。欧州・中東・アジアのそれぞれの地域で地政学的リスクが高まっているが、「遠くの戦争は買い」と言わんばかりに米国経済が100年前の再現を狙うことはできるだろうか?筆者は、グローバル投資では優勝劣敗の選別がかつてないほど求められると考えている。その観点からすると、「黄金」に育つかはともかく、米国が優位に立っていることは間違いなさそうだ。

米国が「黄金の20年代」を迎えた原動力として、第一次世界大戦後の欧州復興特需(外需)、大衆家電製品の普及(内需)、大戦後の一時的な軍縮ムードや米国が債務国から債権国へ転じたこと(財政余力)が挙げられる。しかし、足元はグローバル化の後退が顕在化しつつある段階にあり、財政余力がないことも先に指摘した通りだ。

他方、現代の希望は人工知能(AI)を始めとする技術革新の大衆化だ。これは米国のお家芸でもある。また、米国はシェール革命により食料・エネルギーともに自給率を高めていることから、内需の好材料に関しては他国の追随を許さない。

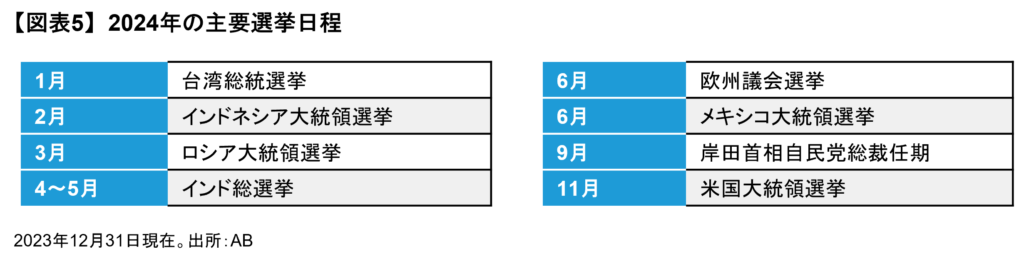

また、2024年は選挙のカレンダーが重い年になる(図表5)。インフレは民意に影響を及ぼしやすく、既存政権は軒並み苦戦を強いられる。この選挙の年の締めくくりが11月の米国大統領選挙で、トランプ氏の政権返り咲きとなれば、自国ファーストの内向きな政治姿勢、グローバル化の後退が数年単位で続く象徴的なイベントとなろう。

では米国以外の地域はどうだろうか。2023年終盤には、米国の利上げ停止後も、インドネシアやフィリピンなど食料輸入国では食料価格上昇に強いられる格好で利上げが行われ、日本も2024年に金融緩和解除をうかがう。これらは輸入インフレにさらされやすい資源非保有国が金融政策運営において不利となる典型例だ。地政学的リスクを考えると、紛争地域へのかかわりの有無も重要だ。非グローバル化が進む世界では各国の個別色が強まる傾向にあり、特に新興国投資においては個別のリスク要因の吟味がいっそう求められよう。

4. 投資の視点: 「金利の復活」から「リスク資産の復活」をうかがう金融市場

2023年が始まる時も、金利上昇による景気減速は市場の懸念材料の1つだった。どうやら2024年も同じ問題に直面しそうだが、景気とインフレの抑制はすでに始まっており、金融市場は準備万端で身構えているといえる。しかし、軟弱な経済環境がもたらすのはあくまで軟弱な相場環境だ。景気減速が急になる局面では、金融緩和の督促に対し金融政策の中立化を目指すFRBがけん制することで、期待(不況の株高)と失望(しつこい高金利)の綱引きがボラティリティを高める局面もあるだろう。

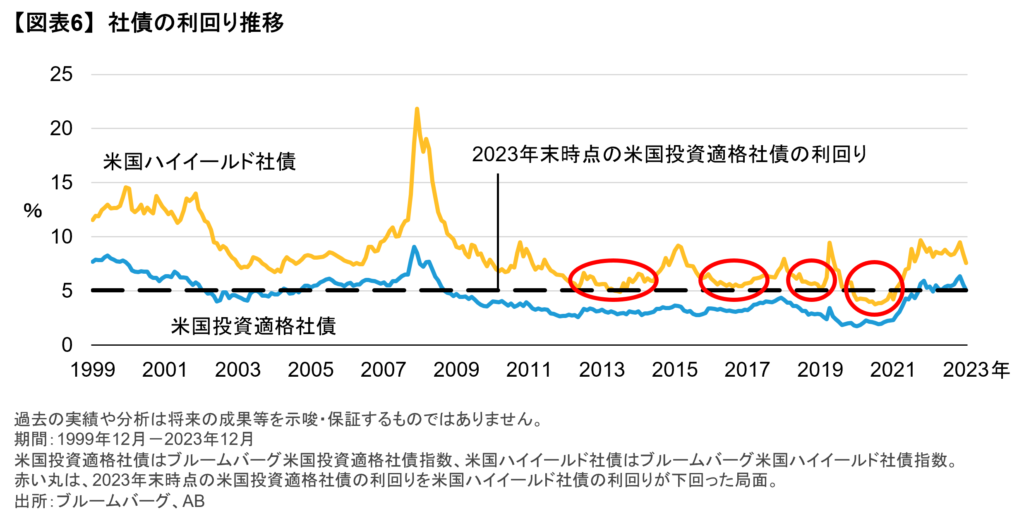

しかし、金利が高いことは決して悪い事だけではない。円金利上昇に対する注目を例に引くまでもなく、金利の復活は投資家のアセットアロケーションの手段が増える意味で活用すべき事象であり、高格付債券への投資を通じてインカムを確保する絶好の投資機会とも捉えられる。図表6では投資適格社債とハイイールド社債の利回りを比較しているが、一昔前ではデフォルト・リスクを気にしながらハイイールド社債でしか得られなかった高いインカムが、いまは大企業中心の投資適格社債で得ることが可能になっている。

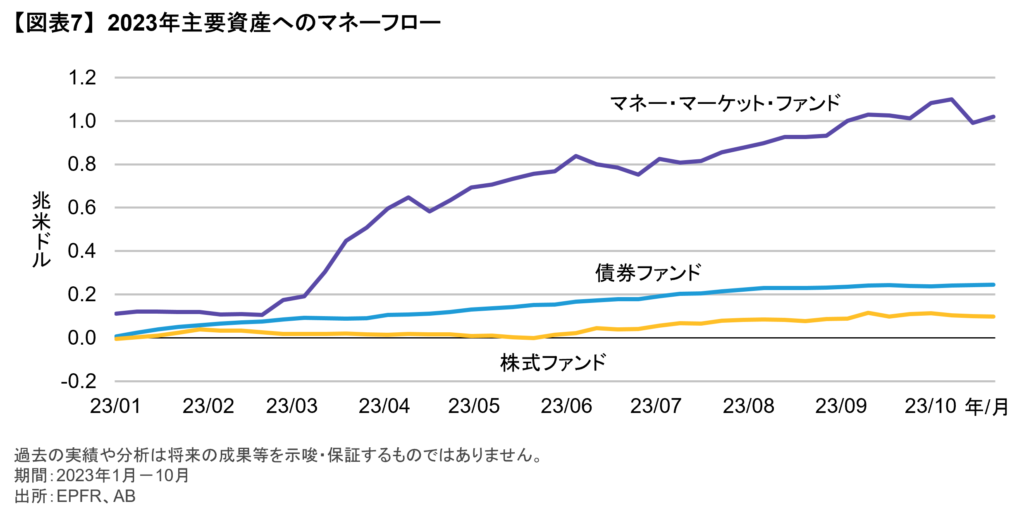

ここでさらに注目すべきなのが、FRBによる利下げ着手が起きた場合の市場へのインパクトだ。利下げへの転換はFRBがドットで示唆するとおり既定路線ではあるのだが、実際にこれが始まる場合、2023年を通じて積み上がった逃避資金が投資へ動き出すきっかけとなる可能性がある。図表7のとおり、資金フローを確認すると、2023年はマネーが株式や債券に向かっておらず、放っておいても高金利が得られるマネーマーケットファンドが残高を増やした。しかし、短期金利の低下とそれに伴う金融環境の改善が見込まれる場合、このマネーが株式市場・債券市場へ向かい、キャピタル・ゲイン獲得の余地は思ったより広がるとみている。

5. 日本の視点: 円安なのか、円高なのか

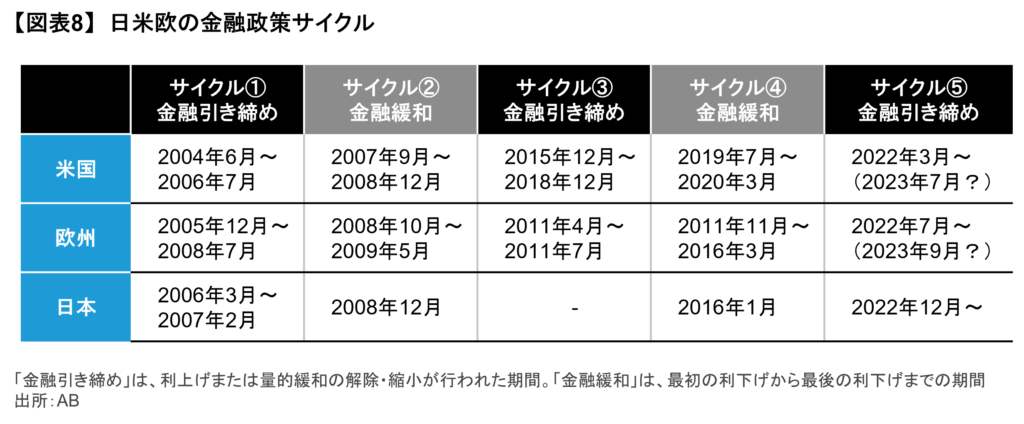

最後に、為替に触れておこう。歴史上、日本銀行(日銀)が金融政策変更に動くタイミングは、グローバルでは逆に金融政策サイクルの転換に差し掛かったタイミングであることが多い(図表8)。であれば、2024年のマイナス金利解除は、内外金利差の縮小を通じて円高材料となりやすいとなる。しかし、これは多くの市場参加者が想定済みの材料で、単独で相場を大きく動かすには力不足とみている。ただし、米国の利下げ着手や、オーバーシュート・コミットメントの調整という次の材料が意識されれば、金利要因は円高を演出するポテンシャルはあるだろう。

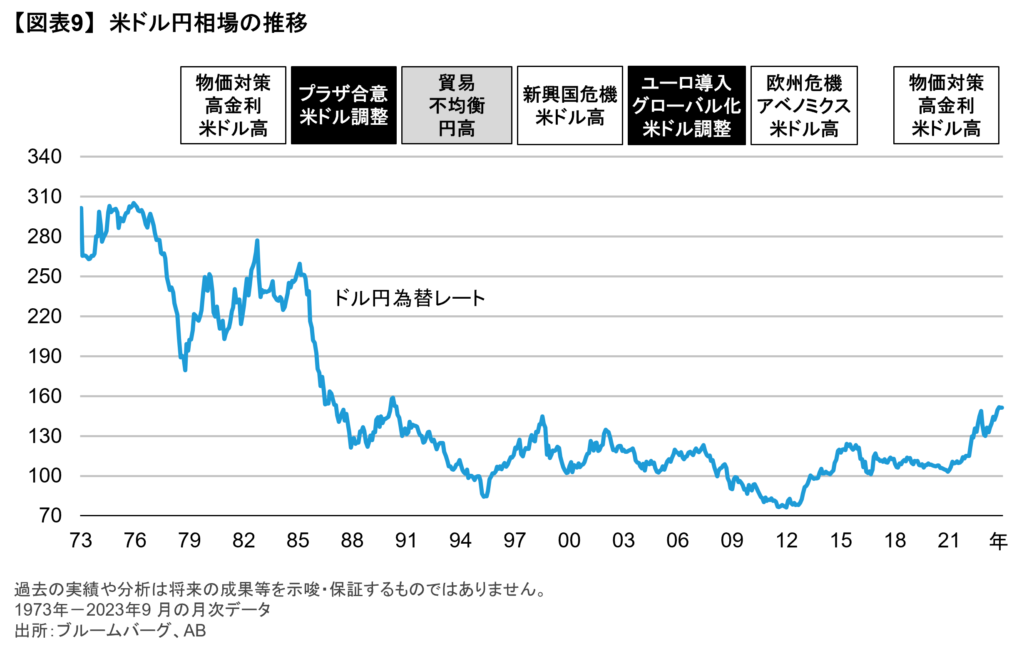

大きなコンテクストでいうと、世界がインフレ・リスクを克服した1980年代前半、この時も今日と同様、高金利に支えられて米ドルは非常に強かった。図表9で振り返るとおり、1985年のプラザ合意で米国は経常赤字是正のため米ドル安誘導に舵を切り、「現代の」為替レート水準に移行した歴史がある。このレンジを上抜けにかからんとするのが足元の局面だ。

今般の円安の背景には、ボーダレス経済において、日本人が海外サービスを購入したり、本邦企業が海外生産を常態化させるなどのケースが増え、日本の貿易・サービス収支が以前ほど強くならない点がある。また、日銀が金融緩和解除に転じるとしても、資源輸入国の日本のインフレ圧力は他国より遅れてやってくるリスクがある。つまり、日本のインフレ調整後の金利(実質金利)は他国より低く、これも円を買い進みにくい要因となる。これらを踏まえると、2024年に構造的な円高転換があるかと考えれば、そこまでの条件はそろっていないとみている。日本の投資家の視点としては、日銀やFRBの動きを注視することで、一時的な円高時に海外資産を仕込む好機をみる可能性があり、注目している。

当資料は、2024年1月4日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。