2022年は投資にとって厳しい年だった。中央銀行がインフレとの闘いを進める中、金利は急上昇し、景気後退懸念が高まった。株式と債券は通常とは異なり、足並みをそろえて下落した。債券市場ではほぼすべてのセクターが記録的な損失を被り、投資家は逃げ場をほとんど失った。

中央銀行は今、インフレをしっかり抑制しつつも金融引き締めのペースを落とし、ソフトランディングを目指して慎重に政策を調整しなくてはならない。本稿では、世界的な景気減速に伴う問題や、利回り上昇がもたらすプラス効果、そして今後の戦略について考えてみたい。

慎重な綱渡り:成長 対 インフレ

世界的に景気減速の兆候が見られるにもかかわらず、中央銀行は引き続きインフレ抑制に注力している。しかし、利上げによるインフレ抑制効果が現れるまでには時間がかかることから、中央銀行はこれまでの金融政策がインフレに与える影響を見極めるため、利上げペースを緩めるとアライアンス・バーンスタイン(以下、「AB」)では予想している。

中央銀行が積極的な利上げを継続すれば厳しいハードランディングを招きかねないが、引き締めペースを緩めれば、そうした事態を回避するのに役立つと思われる。そうすれば、ユーロ圏と英国の景気後退は軽微なもので済むほか、米国では2023年の成長率がほぼ横ばいになるとABでは予想する。政策当局が様子見の姿勢を強めているため、金融市場の混乱は和らぐ可能性がある。

しかし、サプライチェーンの混乱やロシアとウクライナの戦争がエネルギー価格に与える影響など、中央銀行がコントロールできないインフレ要因もある。そのため、世界のインフレ率はピークをつけたかもしれない(最近の米国の物価統計の動向は心強い)が、インフレが沈静化し、安定するまでどれだけ時間がかかるかは、依然としてはっきりしない。そのため、2023年も不透明な市場環境が続きそうだ。

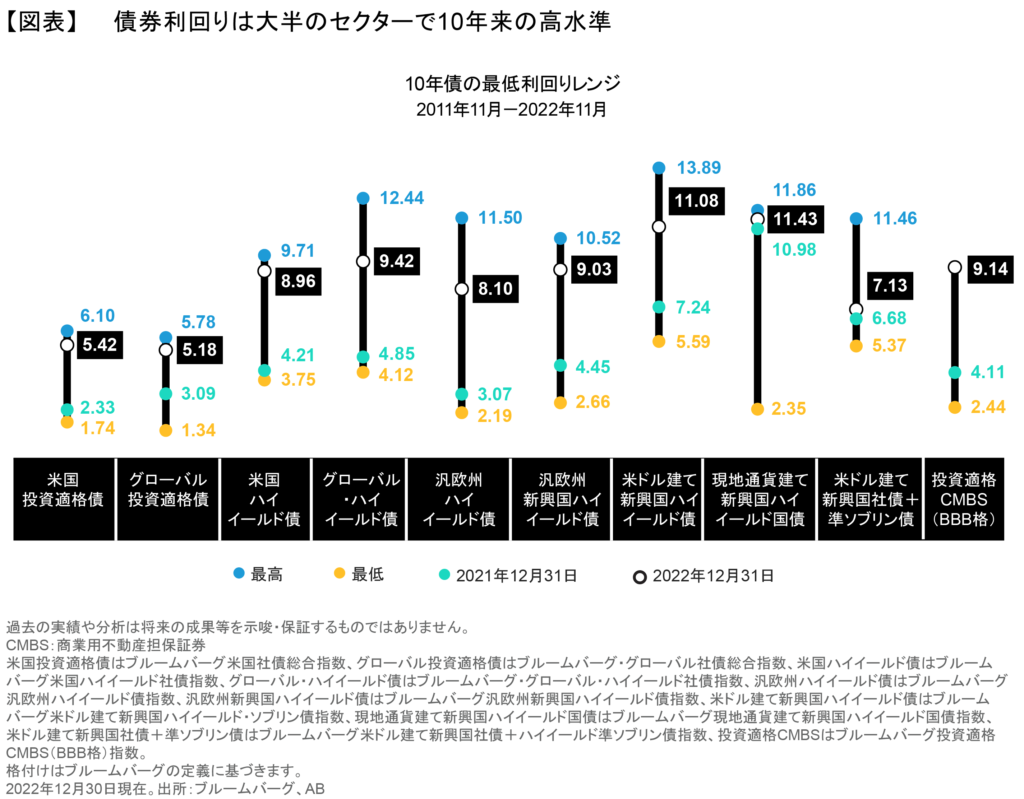

利回り上昇で市場環境が一変

不確実性は市場のボラティリティを高め、時おり流動性不足を招いているが(以前の記事 『What’s Behind the Drop in Treasury Market Liquidity?』(英語)ご参照) 、同時に投資機会も生み出している。現在、投資適格、ハイイールド市場ともに利回りが著しく上昇しており、多くのセクターで利回りが数年ぶりの高水準に達している(図表)。

こうした高利回りは異常だと感じるかもしれない。しかし、金融の歴史を振り返れば、金利水準がゼロ近くで投資家がインカム収入に飢えるような時代のほうが異例だった。実際、世界は構造的な高金利時代(以前の記事 『新たな時代に向けた「投資の公式」』ご参照)に戻ったとABでは考える。今や、投資家は長年にわたって極めて手に入れにくかった着実なインカム創出源にアクセスできるようになった。利回り上昇のプロセスは痛みを伴うものだったが、その局面はおおむね過ぎ去ったようだ。

クレジット指標が社債投資の妥当性を後押し

通常は、景気後退が近いと考えれば、投資家は社債を避けようとする。景気悪化に先立ってクレジットのファンダメンタルズが悪化し、成長と需要がさらに落ち込む中、発行体は格下げと債務不履行のサイクルに陥る可能性がある。しかし、今日の状況はそれとは異なっている。

現在は過去に景気後退に突入した時点と比べ、発行体の財務状況は健全になっている。その一因は、新型コロナのパンデミックが発生した2年前に、社債市場がデフォルト・サイクルを経験したからだ。生き残った企業は体力が強く、収益性が回復した後も、バランスシートと流動性を過去2年間にわたり保守的に管理してきた。

インタレスト・カバレッジ・レシオは投資適格級、ハイイールド級の企業とも、過去15年間で最も高い水準にある。ファンダメンタルズの強さを測る他の指標(レバレッジ比率、フリーキャッシュフロー負債比率、EBITDAマージン)も、過去と比較して極めて良好な水準にある。今後はこれらの指標が悪化するだろうが、格下げやデフォルトが相次ぐほど急激に落ち込むことは考えにくい。

しかも、ハイイールド債の発行体は、パンデミックの発生以来、満期までの期間を長期化することに注力してきた。つまり、大量の債券が満期を迎え、発行体がその時点の金利で新たな起債を強いられる「満期の壁」は近づいていない。実際、2025年末までに満期を迎えるのは発行残高の20%に過ぎず、多くの債券は満期が2026-2029年に設定されている。これは、利回りの上昇に伴って圧力弁を開くようなもので、満期が徐々に延長されれば、利回り上昇が企業に与える影響を和らげることができる。

2023年の戦略: 辛抱強く、柔軟な姿勢を保ちバランスを重視する

今日の市場環境下でアクティブな投資家が成功を収めるには、どうすればいいのだろうか?

1. インフレから資産を守る: インフレ連動債や消費者物価指数(CPI)スワップなど、インフレに対する防衛策となる資産は、ポートフォリオにおいて有効な役割を果たし得る。中央銀行がその使命を果たすことができれば、インフレ率は最終的に2-4%の範囲に落ち着くとABではみている。それは過去数十年に比べれば高い水準だが、2022年よりははるかに低い。言い換えれば、米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)がインフレ率の天井とみなしている2%は、今後はインフレ率の底となりそうだ。

2. クレジットにリスクを傾ける: リスク資産の利回りは全般的に過去数年よりもはるかに高くなっており、投資家に待望の「燃料補給」の機会をもたらしている。投資適格社債、ハイイールド社債、商業用不動産担保証券(CMBS)や信用リスク移転証券(CRT)といった証券化資産などの「スプレッドもの」はより多額のインカム収入をもたらし、インフレの緩衝材としての役割を果たすこともできる。

だが、すべてのリスク資産が均等に魅力的なわけではない。例えば、新興国債券のバリュエーションは魅力的に見えるが、新興国市場は依然として世界的な成長鈍化と高インフレによる悪影響をとりわけ強く受けている。そのため、慎重な銘柄選択が引き続き重要な意味を持つ。

3. デュレーションを無視してはならない: クレジットに傾倒することは、デュレーションや金利リスクを無視していいことを意味するわけではない。インフレ率が低下し、景気が減速すれば、デュレーションはポートフォリオに利益をもたらす傾向がある。

4. バランスの取れたアプローチを選択する: 最も効果的なアクティブ戦略の中には、政府債や他の金利に敏感な資産と成長志向のクレジット資産を組み合わせ、単一のポートフォリオでダイナミックに運用するものがある。このアプローチを用いれば、マネジャーは金利と信用リスクの相互作用をうまく活用し、それぞれの時点でどちらを重視すべきか的確に判断するのに役立つ。負の相関関係を持つ資産をリバランスする能力は、インカム収入と潜在的なリターンを生み出すと同時に、リスク資産が売られた際のドローダウンを限定することができる。

5. 機敏に行動する: アクティブ運用を手掛けるマネジャーは、他の投資家が材料に反応する中で、急速に変化するバリュエーションや一瞬の投資機会を生かす準備を整えておく必要がある。一般的に言って、グローバルなマルチセクター・アプローチは、ダイナミックな経済及び金融環境に適しており、投資家は市場環境やバリュエーションを注視し、状況に応じてポートフォリオ構成を調整することができる。

2023年には、困難とチャンスがどちらも生まれそうだ。債券投資家は冷静なアプローチを取ることで、不確実性を乗り切るとともに、利回り上昇による恩恵を受け、ポートフォリオを成功に導くことができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年1月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。