日本銀行(日銀)が2022年12月に突如金融緩和政策の修正に動いたことから、グローバルに進行中の金融引き締めが国内でも突如として「ひとごと」では無くなった。円債の利回りは長らくマイナス圏にありインカム資産として有名無実化していたが、その状況には終止符が打たれたのだろうか?円債の代わりに為替リスクをヘッジしながら外国債券に投資する「ヘッジ外債」の役割は終わったのだろうか?アライアンス・バーンスタイン(以下、「AB」)では、円債とヘッジ外債を比較する上では、見た目の利回りのみにとらわれず、債券投資の目的をどこに置くのか、投資対象やヘッジ手法をどう選択するのかといった要素を深く吟味する必要があると考える。

円金利上昇はグローバルなサイクルに遅れがち

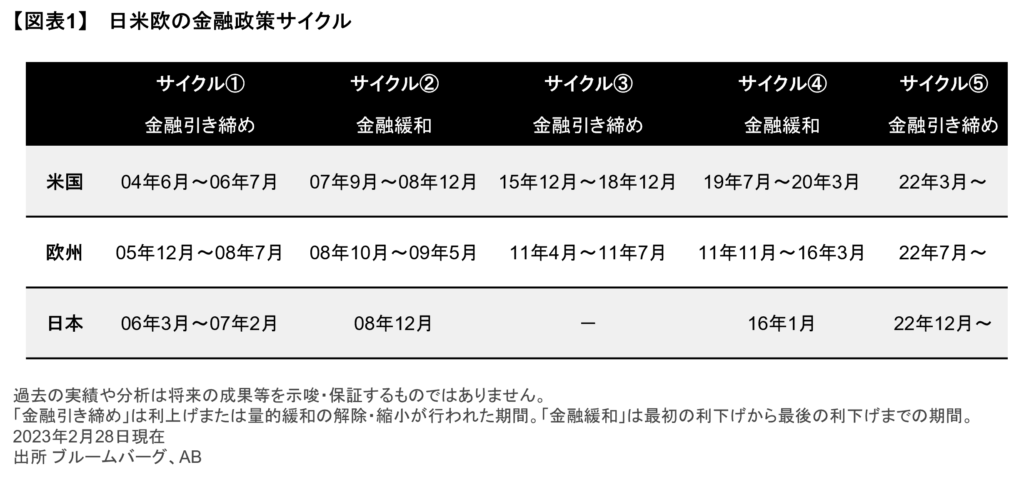

実は過去にもグローバルな金融政策サイクルに乗って日銀が金融政策の修正を図ったことは何度かあった。ただし、そうした修正はグローバルにみるとサイクルの終盤にずれ込むことが通例だった。図表1はここ最近の日米欧の金融政策サイクルを示すが、サイクル①(資源国ブーム)やサイクル②(リーマンショック)では日銀のアクションが最も遅く、この結果、日本の政策修正は短命に終わってきたのだ。そして、サイクル⑤(直近のインフレ)でもまた日銀は最後発となっている。

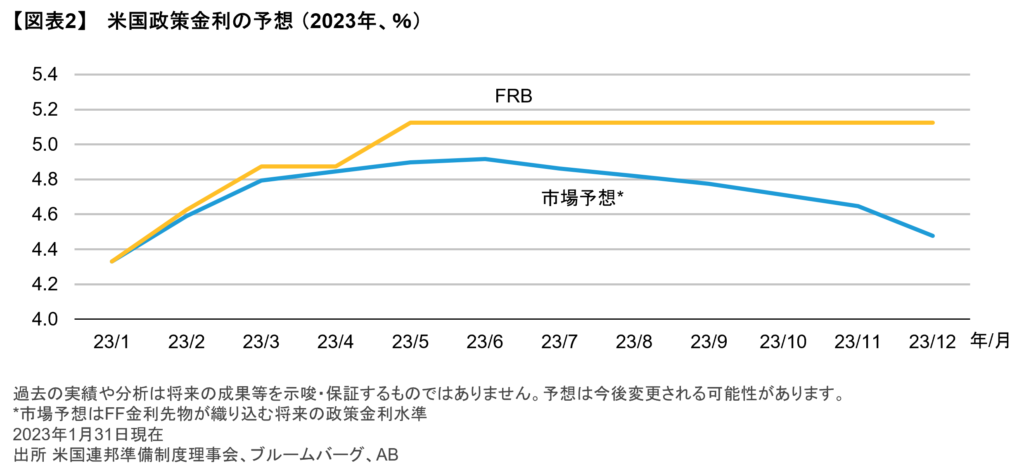

2023年にこのパターンが当てはまるかは、通常よりやや複雑だ。なぜなら、今回のグローバルな利上げはインフレに対し先手を打つのではなく後手に回っており、中央銀行は簡単には金融緩和に戻れないからだ。米国の政策金利に例を取ると、米国連邦準備制度理事会(FRB)がドット・プロットで示す将来の金利の推移予想(パス)と市場参加者が織り込むパスを比べると、明確に後者が低くなっている(図表2)。言葉を換えると、市場参加者は過去のパターンが繰り返されると想定しているが、中央銀行がそうできるかには、インフレ抑制という重い前提条件が付いている。

日本の台所事情

日本の場合、ちまたで言われる金融政策正常化とは、一般的な政策金利の引き上げではなく、イールドカーブコントロール(YCC)政策から通常の金融緩和政策である量的緩和(QE)へと回帰することを意味している。しかしこれは簡単な道のりではない。実際、日銀は2022年12月の金融政策決定会合でYCC政策のターゲットとしている10年国債の利回りの上限を0.25%から0.50%へと拡張すると同時に、マーケットの安定化のため国債の買い入れを増額した。しかしマーケットは理論上妥当な利回りが0.5%より高いところにあると想定しているため、結果として日銀が10年ゾーンの国債をより多く買い入れるだけに終わった。これだけではなく、指標金利である10年債の実勢の利回りが流動性不足により観測が難しくなり、代表的なグローバル債券指数である世界国債指数から一部の銘柄が除外される事態となった。

こう考えると、日本の金融政策変更は相当な難事業となる。ABの予想では、まず機能不全の国債市場の流動性を回復するために、YCCは年内に撤廃されるとみている。その際、インフレ動向、米国国債と日本国債の相関、日本国債の銘柄間の利回り格差からみても、10年国債の利回りが1%を超える金利上昇は見込みづらい。 次にマイナス金利であるが、これは米ドル円為替レートが150円より下である限り維持されるとみている。マイナス金利をゼロ金利にすることで金融政策正常化を進めるとの声も多いが、YCCと違ってこの政策の維持にはテクニカルな問題が生じていない。このため、2022年のような急激な円安に対抗するツールとして温存されるのではないかと考えている。

円債投資とヘッジ外債:真の利回りの比較のためには

「インカムを確保するには海外債券が必須」という考え方が長らく定着しているが、円金利の上昇がこの常識を打ち破るだろうか?ABでは上述のとおり円金利の上昇の道のりは簡単ではないとみており、現在想定される程度の金利上昇は内外資産の配分を考える上でのパーツの1つだが、決定打ではないと考えている。円金利とヘッジ外債の金利を比較することで、具体的にこの点を明らかにしてみたい。

ヘッジ外債の利回りを計算する方法は複数あるが、保有資産の利回りから為替ヘッジコストを差し引く方法が広く利用されている。この背景には、為替ヘッジにおいて1-3カ月の為替先渡し取引(為替フォワード)を繰り返せばデリバティブ取引に伴う担保授受を回避することができ簡易であることや、為替ヘッジコストが内外金利差を強く反映するので直観的に理解しやすく、データの取得も容易であることなどがある。しかし、この手法は、満期が長い外債に対し満期が短い為替フォワードの組み合わせなので、保有している間に為替ヘッジコストが変化する点までは考慮していない。

以下、現在の市場で円債とヘッジ外債を比較する上でカギとなる3つのポイントを挙げてみる。

視点① なぜマイナス金利の日本国債を海外勢が買っているのか?

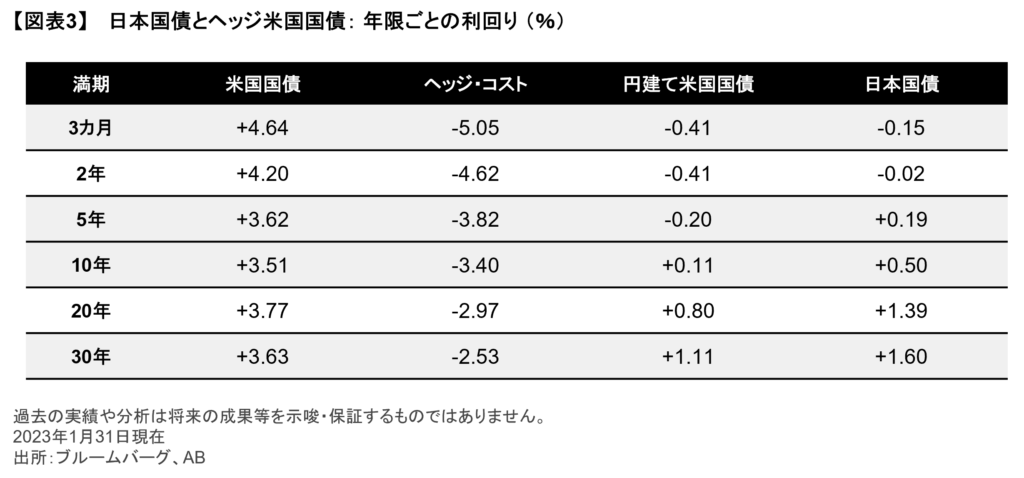

このため、機関投資家の間では、通貨スワップを用いることで将来のキャッシュフローについても為替レートの変動リスクをヘッジする手法が使われることがある。この場合、担保を授受するため投資効率や運用メンテナンスが必要になる可能性があるが、将来の市場環境の変化にさらされにくく、より精度の高い為替ヘッジをすることが可能だ。将来のキャッシュフローが見えている債券という資産では特に有効といえる。実例として、図表3に現在の日本国債のイールド・カーブと、米国国債を為替スワップでヘッジしたイールド・カーブを示した。

こうしてみると、日本国債は現時点で既にヘッジ後の米国国債の利回りを上回っており、投資家がヘッジ外債から円債への回帰を検討するに妥当な環境にあることを示唆している。米ドルを潤沢に保有する海外主体はこのような国境を超えた利回りの違いに敏で、日本国債の保有者構成をみると、短期年限については海外投資家が過半を占めている。

視点② 「メイド・イン・ジャパン」の円金利への高いニーズ

しかし、事態はそう簡単ではない。利回り確保の観点では、ホーム・カントリー・バイアスという概念も重要だ。いわゆる国債以外のクレジット投資において、本邦社債発行体の円建てのクレジット・スプレッド(同年限の社債と国債の利回り差)は非常にタイトだ。金利水準が低い通貨において、インカムはことさら重要で、社債は奪い合いになるためだ。

他方、同じ本邦発行体が米ドルなど外貨で資金調達する場合、ホーム・カントリー・バイアスの有利性を失いクレジット・スプレッドが大きくなる傾向がある。そして、グローバルでみると、円債を発行する海外発行体はあまり多くない。このため、クレジットの銘柄選別においても、ヘッジ外債はより広く有利な投資ユニバースを提供する可能性が高い。具体例として、日本を代表する発行体である「トヨタ」でみてみよう。例えば米ドル建てのトヨタ2027年9月満期債券(利率4.55%)の米ドルのキャッシュフローを全て円にヘッジにした場合、利回りは0.60%となる。一方で満期の近い円建てのトヨタ2027年10月満期債券(利率0.265%)は0.44%となり、米ドル債券が大きく有利なことがわかる(利回りは共に2023年2月17日現在)。

視点③ ヘッジ外債の値動きには円債では得られない価値がある

さらに、利回りの水準ではなく、リターンの出方という観点から深堀りしてみよう。

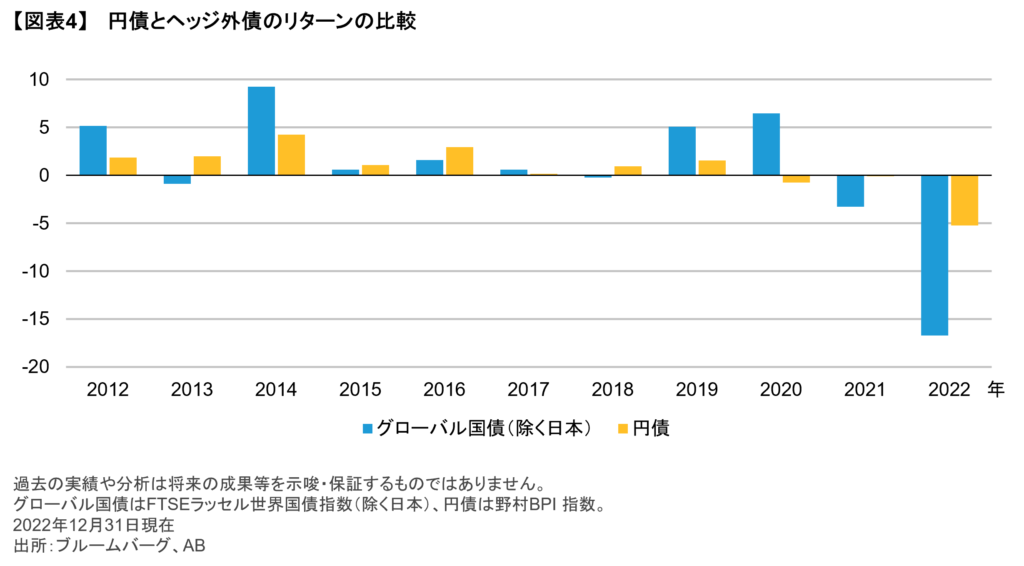

図表4は円債とヘッジ外債(円ヘッジ後の先進国国債)のリターンを比較したものだ。これを見るとヘッジ外債のリターンが時に円債を大きく上回っていたことがわかる。そしてそれは2012年(欧州債務危機)、2020年(コロナ・ショック)などの市場急変局面でもあった 。いくら日銀が政策枠組みを修正しつつあるとはいえ、日本国債は日銀の保有比率が他より圧倒的に高く、世界でも有数の中央銀行が支配する市場だからだ。つまり、景況感やリスク環境など金融市場の材料への感応度があまり高くない。債券投資の目的の1つはリスクオフ環境における安全資産機能の提供だが、この点において円債はヘッジ外債よりやや不利と言えそうだ。

短期の為替ヘッジコストが上昇すると、ヘッジ外債の現時点における「見た目の利回り」が下押しされる。しかし、数年間の運用を考えていくと、上述のとおり、ヘッジ外債の価値が下がったと断ずることはできないことがわかる。

結論としては、円債とヘッジ外債の違いは、投資の目的をどこに置くかに帰着するものだとABでは考えている。安全資産性を求めたり、アセット・アロケーションの一翼として債券を他資産と組み合わせる場合、ヘッジ外債は依然として座りが良い資産だ。また、持ち切りで運用する場合、投資対象ユニバースの選択と為替ヘッジの手法により、円債とヘッジ外債のどちらがより目的にかなうか、深く吟味する必要がある。

当資料は、2023年3月1日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。