米国の地方銀行であるシリコンバレー銀行(SVB)とシグネチャー銀行(SB)、スイスの大手銀行クレディ・スイス(CS)を巡る危機を受け、銀行の株式や債券は大きな痛手を受けた。だが、破綻または救済に追い込まれた根本的な原因は、それら銀行が抱えていた固有の問題によるものであり、銀行システム全体の問題ではないとアライアンス・バーンスタイン(以下、「AB」)では考える。米国と欧州の中央銀行も同様の見方をしていると思われ、利上げの継続を示唆している。今回の危機発生により、中央銀行や規制当局は、より厳格な流動性管理を銀行に対して求める可能性があり、最終的に銀行セクターや同セクターに投資する社債投資家に恩恵をもたらすことになるだろう。

ただ、短期的に銀行セクターにおける社債投資家のセンチメントは低調さが続き、特にAT1債に対する需要は大きく落ち込んでいる。銀行セクターに対する警戒感が解消すれば、強固なファンダメンタルズと魅力的なバリュエーションを提供する当セクターに対する需要は回復すると見ている。銀行セクターの中では、規模が大きく、強い信用力を有する銀行に着目すべきであり、それら銀行が発行するシニア債のみならず、AT1債についても投資妙味は存在しているとABでは考えている。

米国の地方銀行は全米規模の大手銀行とは対照的

米国カリフォルニア州サンタクララに本拠を置くSVBは、金利エクスポージャーと流動性管理が適切に行われていないとして、2023年3月10日、米国規制当局によって閉鎖され、米国のみならずグローバル全体で銀行の株式や社債の価格急落を招いた。オンラインバンキングやソーシャルメディアによってSVBからの預金流出が加速する結果となった。事態の悪化は急展開となったが、ABではSVBの危機が銀行セクター全体に波及するリスクはかなり限られていると見ていた。特に、通常は預金保証の上限が25万米ドルであるにもかかわらず、米国当局がすべての預金を保護する決定を下したことが混乱の拡大を食い止めた。米国の小規模な地方銀行であるSBも、暗号資産関連の企業を多く顧客として有しており、顧客層の偏りによって、固有の問題に直面した。

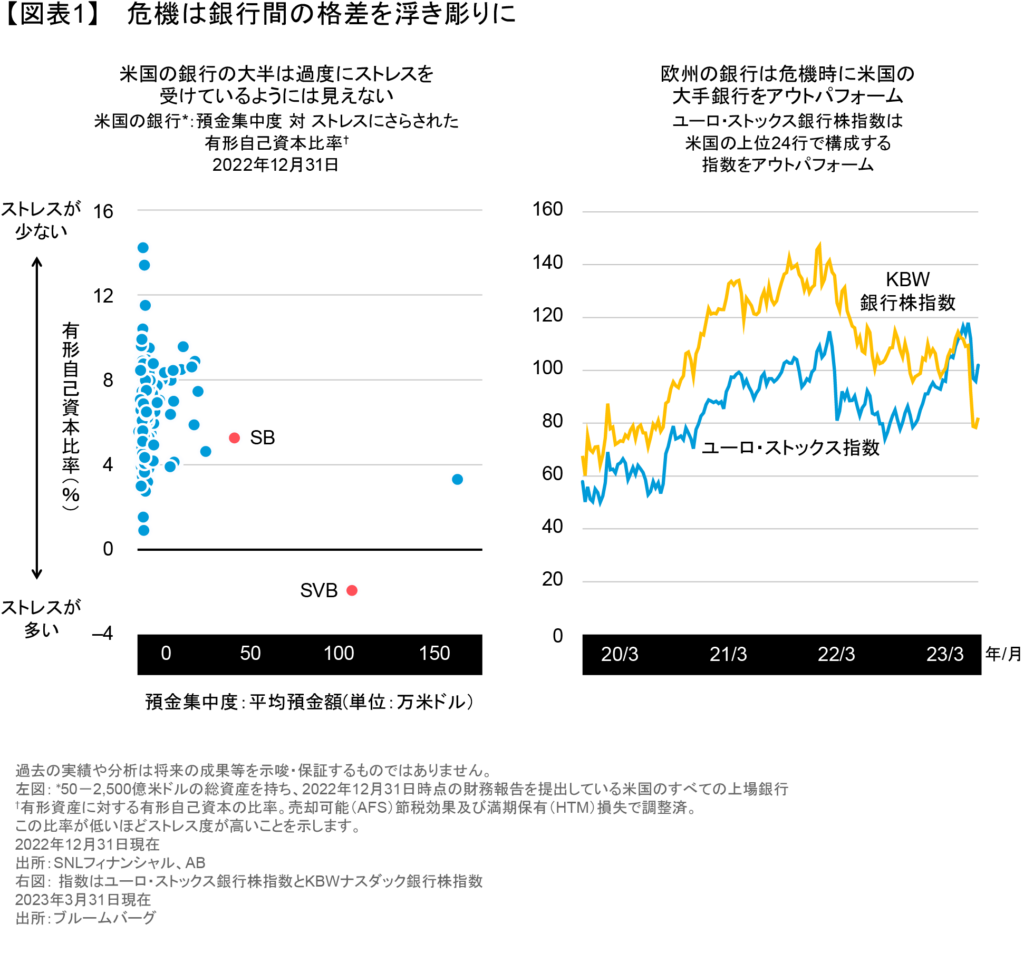

SVBとSBの破綻後も、米国各地の地方銀行が預金流出に見舞われ、危機に直面する銀行が出てくる可能性は残るが、SVBやSBは、他の銀行に比べて大口預金の比率がはるかに高かったことが破綻に大きな影響を与えたのは間違いない(図表1)。

ABは、米国や欧州の全国規模の大手銀行については、今回問題となった銀行とは異なる見方をすべきだと考えている。これらの銀行は規模が大きいだけでなく、事業の分散化が進んでおり、より安定した資金源を持つほか、金利リスクのモニタリングやヘッジなど厳格なリスク管理が行われている。こうした銀行は、市場や業界の緊張が高まった場面で「質への逃避」による恩恵を受けがちだ。欧州の銀行は、資産規模が2,500億米ドル未満の米銀よりも厳しい規制を受けているほか、マネーマーケットファンドとの預金獲得競争が少なく、資金調達が安定している。また、自国の債券市場における金利エクスポージャーが米国の銀行に比べて大きく抑制されており、全体として見れば、欧州の銀行セクターは危機発生時、米国の大手銀行をアウトパフォームしてきた。

CSは例外的なケースといえる。同社は投資銀行部門が長年にわたり損失を出しており、2022年終盤に多額の預金が流出した後、経営陣が大規模なリストラ計画を実施した。ただ、こうした対応は投資家の信頼を取り戻すには十分でなかったと見られ、SVBやSBの破綻によって引き起こされたパニックによって、一層、厳しい状況に置かれることとなった。スイス当局を介して3月18~19日の週末に行われた交渉でUBSに救済合併されることになったが、株式の価値が著しく引き下げられたほか、AT1債の価値はゼロとなった。AT1債の取り扱いについては、非常に物議を醸す結果となり、今後訴訟に発展する可能性も残るが、スイスをはじめグローバル全体でAT1債に対する需要を大きく低迷させるものとなった。

英国、欧州連合(EU)、アジアの中央銀行は、スイス当局とは異なるアプローチを取っている。彼らは、資本構造においてAT1債が株式よりも上位にあることを再確認し、銀行の存続が危ぶまれる場合には株主が最初に損失を被るべきであると改めて主張している。時間が経てば、こうした姿勢はAT1債の需要を下支えし、魅力的な投資価値を生み出す可能性がある。

今後の規制変更で社債保有者の安全性が高まる

規制変更を実施するには時間を要するが、今回の危機では現金の不足が問題の中心であったことから、主要国の当局は流動性管理に焦点を当てざるを得なくなった。

2008年の世界金融危機(GFC)以降に規制当局が銀行に自己資本の大幅な増強を命じたように、今回の銀行破綻後は規制の見直しが行われ、特に米国の中小規模の銀行を中心に維持すべき最低流動性水準が引き上げられる可能性がある。また、預金保険の適用範囲を拡大すればモラルハザードにつながりかねないとの懸念や、銀行に適切かつタイムリーな報告を義務付ける必要性についても議論が続きそうだ。

銀行に対する規制強化は、融資の伸びを抑え、収益性に打撃を与える可能性がある。これは株主にとっては痛手となるだろうが、社債投資家にとっては安全性や信頼感が高まると予想される。商業銀行の融資基準の厳格化も同様に銀行セクターの社債投資家にとってポジティブな影響を与える可能性がある。

短期的に見れば、米連邦準備制度理事会(FRB)、英イングランド銀行、欧州中央銀行(ECB)がいずれも利上げを続けていることは、銀行システムに対する各中銀の信頼感や、危機によって金融環境が引き締まることで、景気が減速されるとの見方を反映している。

大手銀行のファンダメンタルズは強力

今回の危機では、米国の一部地方銀行が、高リスクの商業用不動産やレバレッジの高い借り手にローンを多く供与していることが浮き彫りになった。それは、彼らの資本を脅かす可能性がある。

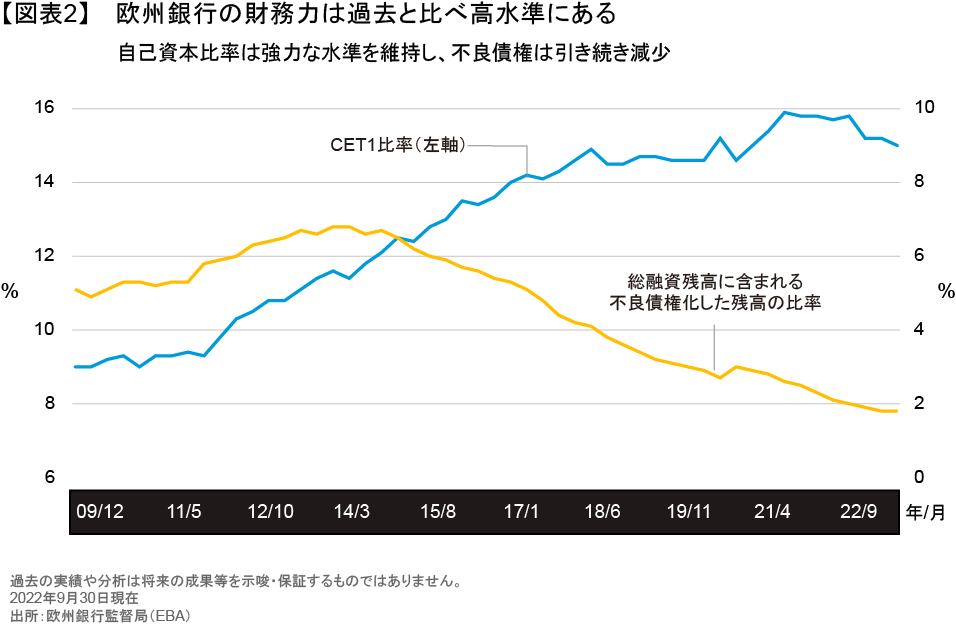

一方、欧米の大手銀行は、より厳しい規制に対応するため、非常に強力な資本を有している(以前の記事『銀行セクターは劣後債が魅力的』ご参照)。普通株式ティア1(CET1)比率は、特に欧州銀が高い水準を維持しており(図表2)、AT1債の保有者に資本のバッファーを提供している。

これらの銀行は自社株買いや配当を通じて多額の余剰資本を株主に還元しても、まだ高いCET1比率を維持してきた。なぜなら、収益性の向上が堅調であるからだ。今のところ、銀行は金利上昇の恩恵を預金者に還元するのを遅らせているが、これは長年にわたる慣行で、現在が収益性の高い時期であることを物語っている。

CET1比率は各行の中期的な目標にかけて緩やかに悪化することが予想されているが、銀行は規制に基づき最低要件を上回る重要な資本バッファーを維持する必要があり、それはAT1債の投資家の潜在的な損失リスクを抑制している。なお、銀行セクター全体では信用格付が非常に安定している。

不良債権(NPL)が継続的に減少していることも銀行セクターの債券投資家を力強く支えている。中長期的には景気減速に伴い、NPLの増加が一時的に進むと見ているが、各行の予測では、損失率は新型コロナウイルス流行前の水準に戻る程度にとどまりそうだ。

短期的なボラティリティの継続は避けられないが、信用ファンダメンタルズの観点から見れば、大手銀行はかつてないほど健全な状態にあり、当セクターに対しては、引き続きポジティブな見方を維持している。

銀行の社債バリュエーションは割安に見える

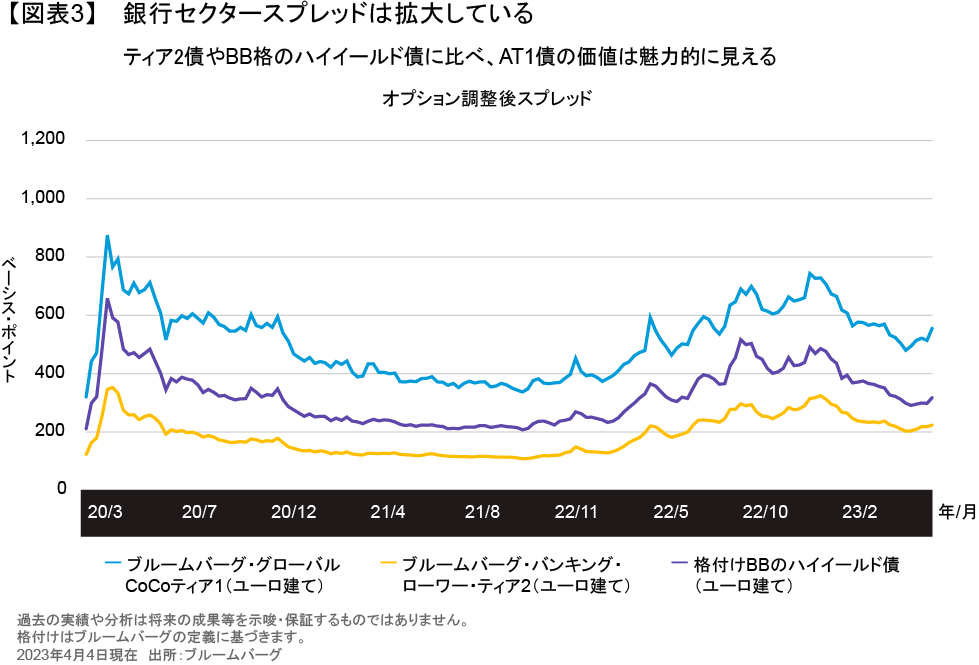

大手銀行の強固な財務を踏まえれば、それら銀行から発行される劣後債は相対的に割安に見える(図表3)。

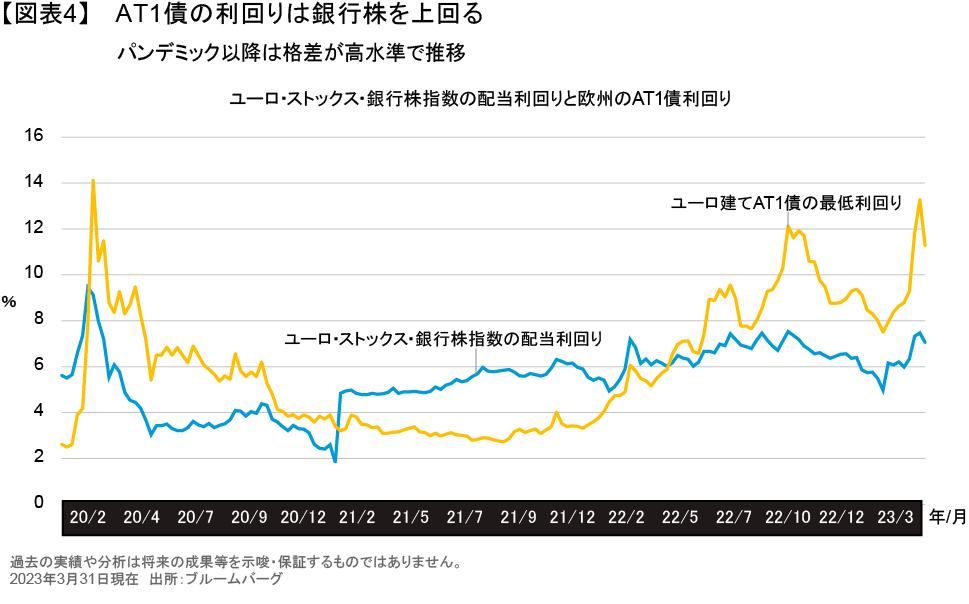

銀行のAT1債利回りと株式配当の関係は時間と共に変化してきたが、それには債券投資家と株式投資家の見通しの違いも反映されている。伝統的に資本構造における債権者の優先順位が高いという見解を支持している管轄区域におけるリスクバランスを考慮すれば、2022年半ば以降、AT1債は銀行株に対して異例なほど割安な水準にある(図表4)。

投資家は危機にどう対処すべきか?

今回の危機は、オンラインバンキングが普及し、ソーシャルメディアでたちまち情報が広がる今の時代に、流動性に関する問題がいかに急速にパニックを引き起こし、預金流出を招きうるかを如実に示すものとなった。このことは、リスクレベルが恒常的に高まっていることを示しており、警戒を強める必要がある。AT1債の投資家は、債券のドキュメントに細心の注意を払い、銀行がトラブルに見舞われた場合に迅速に売却できるよう準備を整えておく必要がある。しかし、規制当局や各国政府は、以前の危機時に比べ迅速かつ協調しながら対応する方法を学んできた。

今のところ、AT1債市場には引き続き注意が必要だ。AT1債は2023年と2024年に大量の償還が予定されている。銀行が償還の先送りを決定すれば、利回りが上昇し、価格がさらに下落する可能性がある。こうした環境では、資本力のある大手銀行のシニア債の方が短期的に好ましいと考えられる。

しかし、より強力な銀行のAT1債が人気を取り戻すのもそう遠くないとABではみている。結局のところ、非常に高い利回りと質の高い銀行という組み合わせは、クレジット市場において他の資産では得られない魅力となるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年4月11日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。