環境・社会・ガバナンス(ESG)の取り組みに資金を提供する社債は、投資家の心を捉え続けている。しかし、ESGというラベルが付いた債券にはさまざまな種類があるため、投資家はいい債券と悪い債券を見分け、時には単にESG債を装っただけの醜悪な債券が紛れ込んでいないか識別する必要がある。

特に、資金使途特定債(UOP債)とサステナビリティ連動債(SLB)という2つのタイプの債券は、なぜ特段の精査が重要であるかを示している。

プロジェクトベース 対 目標ベース:ESG債の目標が拡大

ESGラベル付き債券は急速な成長を遂げており、そのイノベーションは衰える兆しを見せていない。現在は、プロジェクトベースと目標ベースという主に2つの分野がESG債市場の拡大をけん引している(以前の記事『進化するESG債市場』ご参照)。プロジェクトベースのUOP債にはグリーン・ボンドやソーシャル・ボンドが含まれ、企業が環境・社会プログラムを賄う資金を調達するため発行する。1兆米ドル近い規模を持つUOP債市場は長い歴史を持ち、比較的価格効率が高い。

SLBはまだ新しく補助的な市場で、依然として成長の苦しみを味わっている。その理由のひとつは、SLBが目標ベースで、発行目的が柔軟であるため、うたい文句どおりに機能しているかどうか幅広い解釈がなされていることだ。

例えば、SLBは調達資金を特定の取り組みに使うのではなく、発行体に事業全体のESG基準を高めるインセンティブを与えるように設計されている。発行体は目標に向けた進捗状況を測るために主要業績評価指標(KPI)を設定し、ほぼ全てのSLBは、目標が達成されなかった場合にクーポンを引き上げる可能性があると定めている。しかし、KPIは発行体自身が決定するため、恒常的に野心的な成果を獲得することは容易ではなく、 ESG目標が達成できないように見えてもクーポンが引き上げられない可能性がある。

しかも、発行体が当該のKPIを達成できなかった場合、クーポン引き上げは信用力の低下を補償する役割を果たすもので、クーポンの引き上げは債券価格の下落から投資家の利益を守る役割を果たす。企業がKPIを達成できないことは、投資家にとっても、投資する上での重要な前提となるESG目標を達成していないことを意味する。それは、さらなる調査を必要とする理由になるとアライアンス・バーンスタイン(以下、「AB」)は考えている。

したがって、SLBは他のESGラベル付き債券以上に、グリーンウォッシング(企業が環境改善へのコミットメントを装って投資家を欺く行為)に使われかねない可能性について注視する必要がある。そして、こうした問題が解決されないケースにおいて、SLB市場はスプレッドが特異な動きを示したり、独自の要因に左右されたりしやすいことが、ABの調査で明らかになっている。

ESGラベル付き債券を並べると違いが際立つ

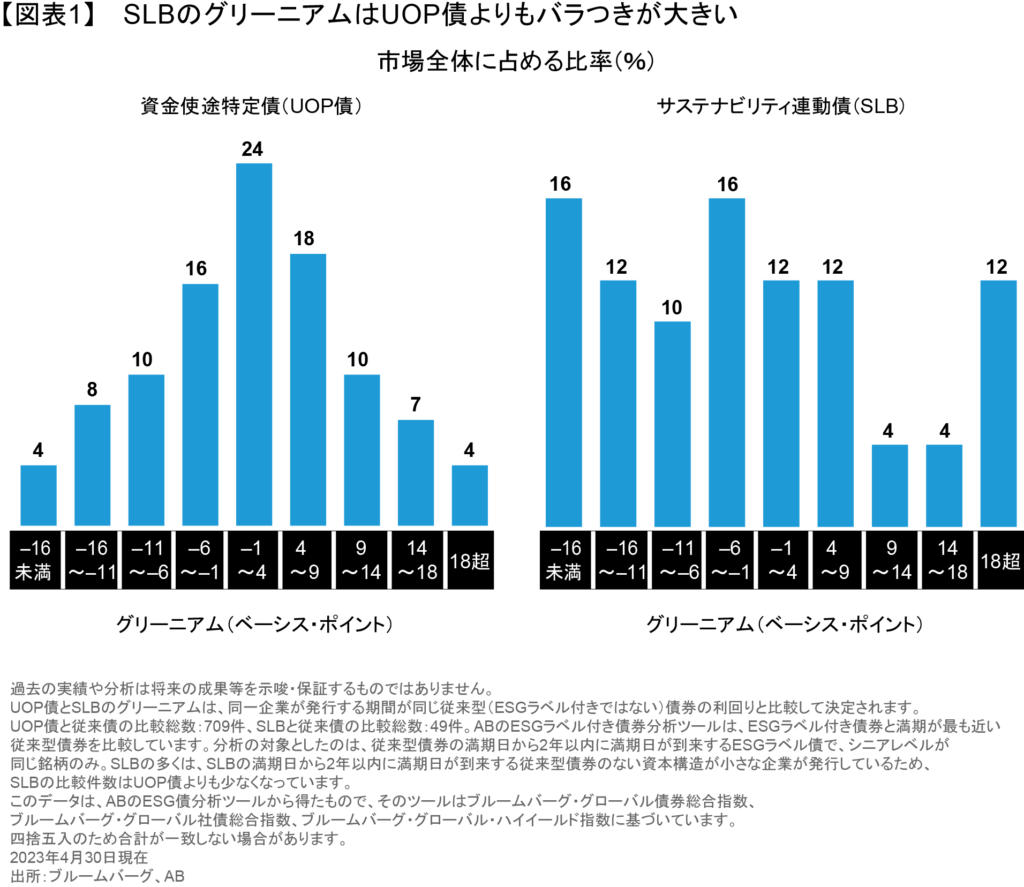

グリーニアム(同じ企業が発行する従来型債券と比較したグリーン・ボンドの利回りのマイナス幅)の比較(以前の記事『グリーン・ボンドの下値抵抗力を検証する』ご参照)は、SLB市場の成熟度が低く、一貫性が乏しいことを示している。

SLB市場は歴史が浅いため、サンプル数はかなり少ない。それでも、UOP債の現在のグリーニアムは平均1.5ベーシス・ポイント(bps)で、SLBが平均2bpsのマイナス(ディスカウント状態)であることに比べれば、高いことが分かった。しかし、より顕著なのは、UOP債市場のグ リーニアムの分布が、グリーニアムのバラつきが大きいSLB市場(図表1、右図)よりもはるかに正常であることだ(図表1、左図)。この違いは、UOP債市場の厚みが相対的に大きいことや、SLBごとのKPIの野心レベルが異なることが一因だと考えている。SLB市場が成熟し、銘柄数が増えるにつれて、このバラつきは少しずつ小さくなり、市場はより秩序あるものになると予想される。

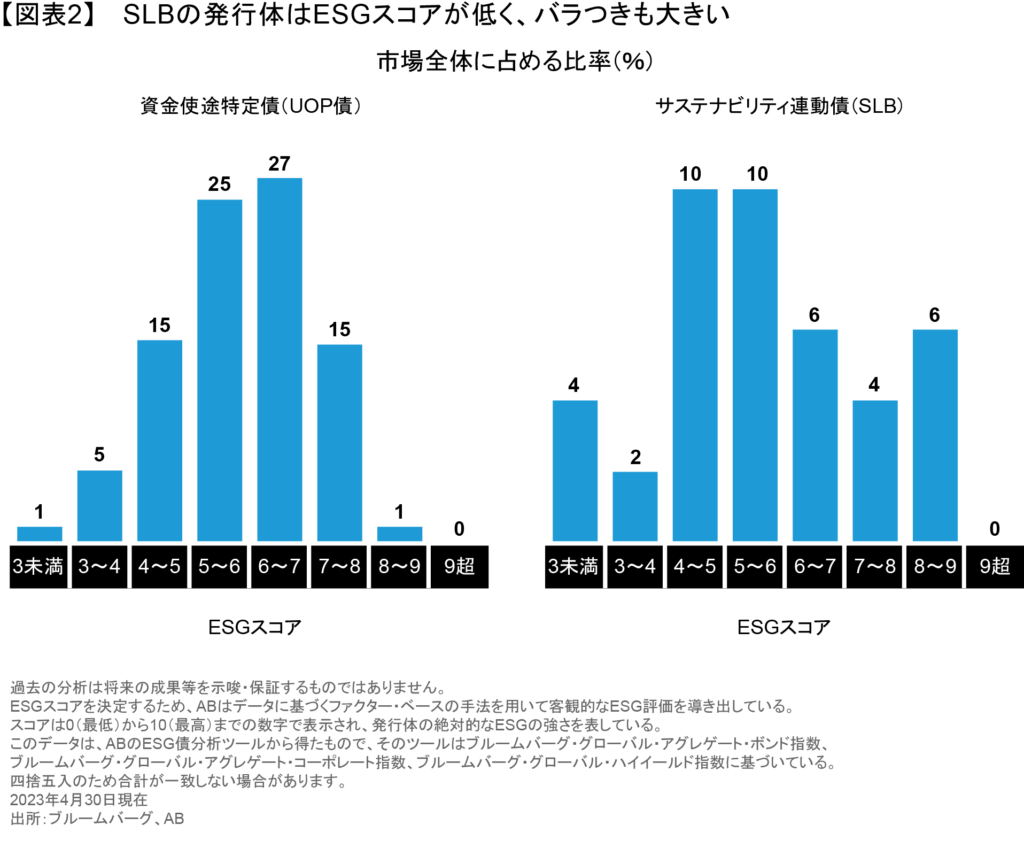

ESGのスコアリングも、投資家が発行体を比較し、投資の成功ポテンシャルを評価するのに役立つ。ABは業種、ESG目標や会社方針、係争中の法的措置などさまざま基準に基づき、独自のESGスコアを算出している。

現在、UOP債のESGスコアは6(満点は10)で、SLBより1ポイント高い。しかし、グリーニアムと同様、SLBのESGスコアの分布はバラつきが大きいように見える(図表2)。ABの分析では、それはSLBのグリーンウォッシングのリスクが高いことを示している。しかし、グリーニアムの場合と同じように、SLBは市場がまだ新しく、銘柄数が少ないこともスコアの歪みを招いているようだ。

サステナビリティ連動債に関する3つの現実

SLB市場は未開拓の段階にあるため、投資家は警戒を怠らず、慎重な銘柄選択を心掛ける必要がある。もがいている発行体もあれば、つまずいた後に立ち直る発行体や、KPI目標を達成できる発行体もある。

例えば、イタリアの電力会社エネルは、温室効果ガス(GHG)削減や再生可能エネルギー源の利用拡大など、国際連合の持続可能な開発目標に沿った目標を掲げ、SLB市場における初期のイノベーターだった(以前の記事『Beyond Green Bonds: Innovations in Sustainable Investing』(英語)ご参照)。同社は2022年に野心的なサステナビリティに関する目標を達成し、クーポンの引き上げや従来型債券に対するスプレッドが悪影響を受ける事態を回避することができた。

目標が達成されない場合、それで終わりとなるわけではないが、より精査する必要が生じる。例えば、ギリシャのパブリック・パワー・コーポレーション(PPC)は2022年末時点の脱炭素化目標を達成できず、その結果、2023年3月にクーポンが25bps引き上げられた。同社が野心的な目標(2019年から2022年までに温室効果ガスを40%削減)を達成できなかった主因は、ロシアとウクライナの紛争だった。PPCは石炭発電所を閉鎖し、天然ガスに置き換える計画だったが、ロシアでの生産が突然不可能になった。それでも、同社は自然エネルギーを拡大し、2028年までにすべての石炭施設を閉鎖する計画を改めて表明した。その結果、PPCのグリーニアムは2023年6月までに過去最高水準に達した。

もっとも、どんな困難な状況でも許されるわけではない。世界最大の食肉加工業者であるブラジルのJBSは、32億米ドルのSLBについて、虚偽表示の疑いに関する内部告発を受けた。世界的な権利擁護団体であるマイティー・アースは2023年1月に、JBSの温室効果ガス排出量の増加、特にスコープ3(間接的な排出量)の増加が、2040年までに年間の温室効果ガス排出量をネットゼロにするという約束に反していると指摘した。米国証券取引委員会がこの問題について調査する中で、同社のSLBは市場から厳しい目を向けられている。2023年1月にこのニュースが伝わると、SLBのグリーニアムは急低下し、一時的に回復した場面を除けば、2023年6月時点で、同社の従来型債券をアンダーパフォームする状況が続いている。

SLB市場にはさまざまな投資機会が存在するが、SLBはESG分野における新参者であるため、UOP債が登場した当初と同様に、市場が落ち着くには時間がかかりそうだ。今のところ、優良なSLBは魅力的な利回りを提供し、投資家のESG目標と合致している。一方、質の低い、または醜悪なSLBについては警戒して当たる必要がある。その違いを見極めることができるかどうかは、ファンダメンタルなクレジットリサーチや、各企業のサステナビリティ目標の進捗状況に関する注意深いモニタリングなど、投資家の努力にかかっている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年6月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。