世界で最も差し迫った社会経済的な問題に取り組む金融機関は、サステナビリティ(持続可能性)を重視する投資家の注目を集めるだけの価値がありそうだ。

投資家がサステナビリティについて考える際には、環境に関する目標や気候変動問題が注目されがちだ。しかし、社会に関する目標も重要であり、金融機関は持続可能な開発を促す上で重要な役割を果たしているにもかかわらず、それが十分に評価されていない。

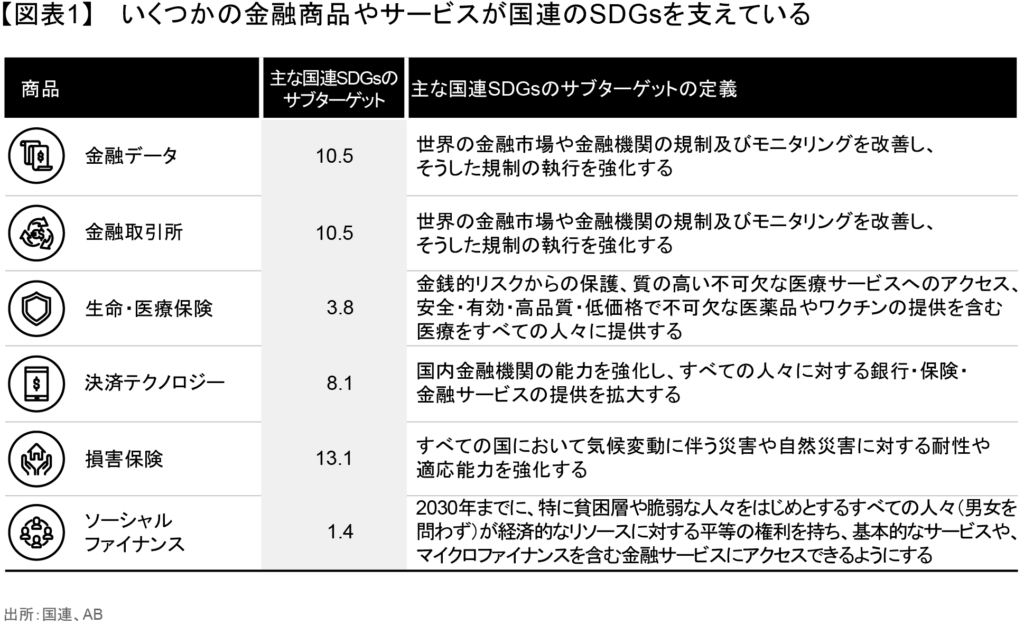

金融機関は、サステナビリティに関する問題に取り組む重要なプレーヤーとして認識されていないことが多い。だが、国際連合(国連)の持続可能な開発目標(SDGs)は、重要な社会経済的目標を達成するためには金融システムが重要な役割を担うことを強調している。金融市場や金融機関の適切な監督は、金融サービスへのアクセスと同様に、いくつかのSDGsのサブターゲットとして明示されている(図表1)。なぜなら、金融市場が適切に機能していることは、社会のすべてのメンバーが経済への参加を増やし、個人的な経済状況を改善するために不可欠な要素であるからだ。

環境・社会・ガバナンス(ESG)を重視する投資家にとって、これらのSDGsのサブターゲットは、持続可能な開発を支える商品やサービスを提供している金融機関を特定するためのロードマップとして役立ち得る。また、その企業のビジネスや企業行動を調査することで、魅力的なリターンの創出につながる競争優位性を備え、かつSDGsに沿った企業を見つけ出すことができる。株式投資家は、金融セクターにおける以下のような分野で、SDGsを支える魅力的な企業にアクセスできるとアライアンス・バーンスタイン(以下、「AB」)は考えている。

金融取引所:公平な取引の場を提供

あらゆる経済や社会の水面下では、企業や人々の間で資本が自由に行き来するのを金融市場が支えている。資源配分、競争、イノベーションの改善を通じて経済成長を促進する上で、十分に発達した株式市場が重要であることは、学術研究によってかなり前から立証されてきた。また取引所は、金融の安定や雇用を損ないかねない資産価格の変動幅を抑えることで、リスクを管理する役割も果たしている。

市場が不安定になると、誰もがその代償を支払うことになる。銀行はまず、信用力の低い個人や中小企業への融資を縮小する。資産価格は急落し、支払いは滞る。株式市場が不安定になると、金融・経済システムに対する信頼感が損なわれ、人々の貯蓄や年金に壊滅的な打撃を与える。経済的余裕の少ない人々は、金融危機で最も大きな痛手を受けることが多い。

透明性と流動性は安定した市場を支える基盤で、これまで十分なサービスを受けられなかった人々や、金融システムから排除されてきた人々も含め、すべての市場参加者にとって公平な競争の場を作り出している。透明性と流動性を促進するため、取引所は企業や市場参加者から膨大なデータを収集している。場合によっては、こうした情報は規制当局に提供され、金融市場の監督に役立てられている。取引所はルールや規制の執行者として、市場参加者が公正かつ倫理的に行動することを保証し、すべての投資家を保護することを目指している。

取引所は裕福な投資家にしかサービスを提供していないと批判する声もあるかもしれない。だが、ABはそうとは考えていない。正常に機能する金融市場や経済の安定は、家や車を買うためにローンを求める個人から、成長を目指して資本を調達しようとする企業まで、すべての人々に利益をもたらしている。

金融データ・プロバイダー:情報はインクルージョンを支える

透明性と流動性が社会全体にとって健全で適切に機能する金融市場の中核を成しているとすれば、データはその生命線となる。優れた金融データは、金融セクターにおけるインクルージョンを推進する上で不可欠な要素である。

アイルランドに拠点を置く消費者信用調査会社エクスペリアンによると、世界で約14億人がいまだに基本的な金融サービスを利用できず、8億5,000万人近くが公的な身分証明書を持っていない。ブラジルでは、6,300万人が自分では管理できないほど多額の負債を抱えており、信用評価を傷つけている。また、エクスペリアンによれば、貸し手が把握できる信用情報が限られているため「信用が見えない(クレジット・インビジブル)」状態に置かれている人が、米国では約2,800万人、英国では400万~500万人に達している。低金利の融資を受けることができなければ、住宅を購入したり、医療サービスを受けたり、教育を受けたり、起業したりすることができなくなる。

信用情報機関は、銀行が融資を行い、適切な金利を設定できるよう、借り手の信用力に関する情報を提供している。低所得の顧客や中小企業は、信用履歴がなく、システムでは把握できないケースが多いため、信用情報を得るのに苦労することが多い。しかし今日では、信用情報機関は、公共料金の支払いや携帯電話のデータを利用して、信用情報を得るための新たな方法を手にしている。信用情報機関は信用スコアの構築や向上に役立てるため、期限内に履行している支払いに関する情報の共有を個人が許可することができるような措置を講じ始めた。それにより、個人は金融システムに接続し、より低コストの資金源にアクセスしたり、追加サービスを利用したりできるようになった。

決済テクノロジー:金融サービスへのアクセス拡大

データを利用して信用情報を改善することは、金融のインクルージョン拡大に向けた正しい一歩だが、あまりに多くの人々が依然として伝統的な金融システムから完全に取り残されている。

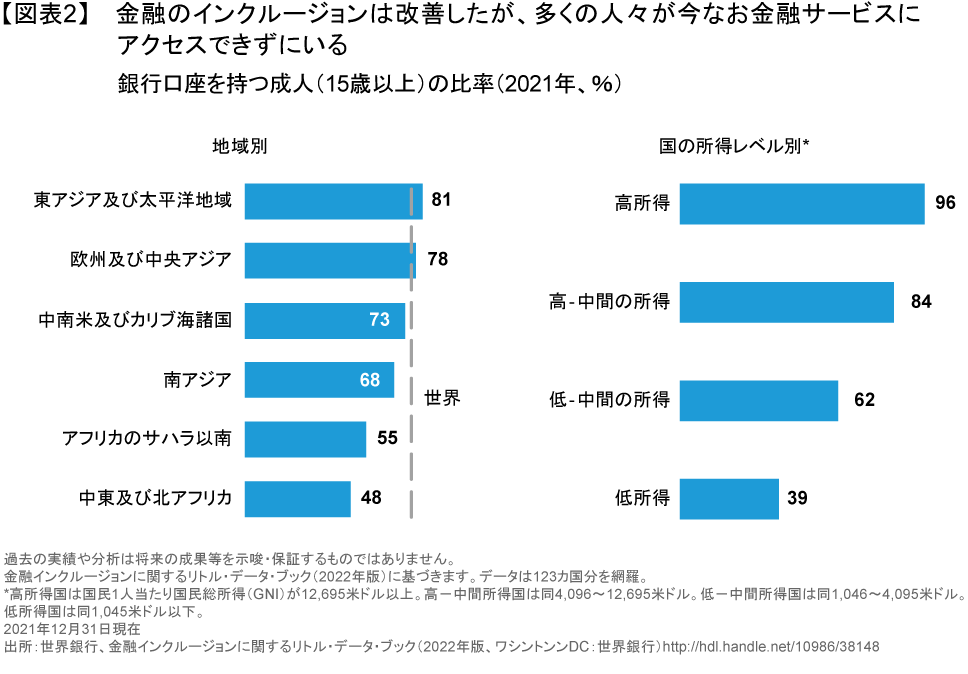

世界銀行によると、15歳以上の成人の銀行口座保有率は、世界全体で2011年の51%から、2021年には76%まで上昇した。しかし、所得の低い地域や国々では、まだ多くの人々が金融システムにアクセスできずにいる(図表2)。

多くの政府は、この問題に取り組むため戦略的計画を立てている。しかし、世界のサステナビリティに関する多くの課題と同じように、金融のインクルージョンは公的セクターだけの力で実現できるものではない。

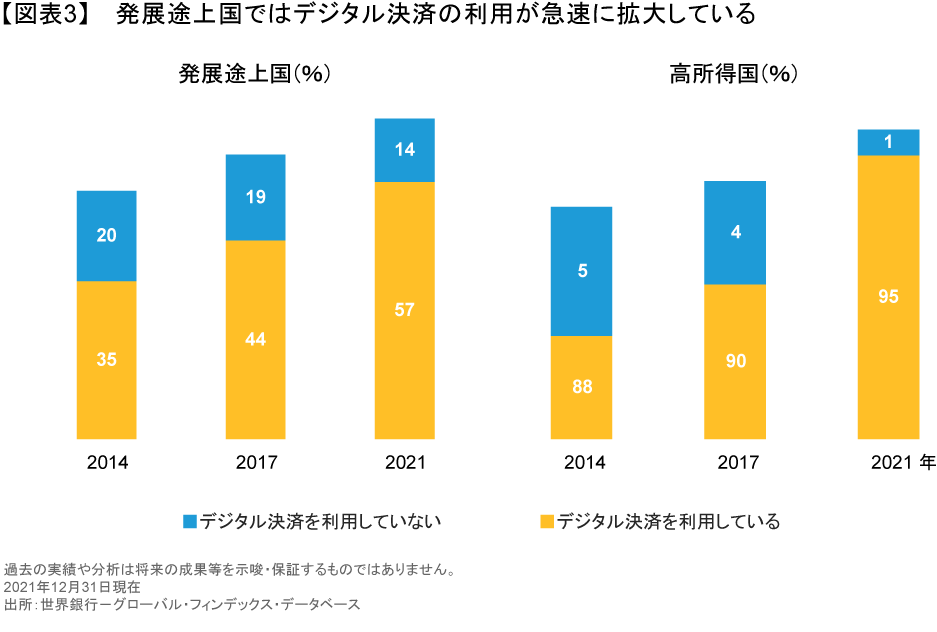

従来の銀行口座にアクセスできない人々にとって、決済テクノロジーを提供してくれる企業は不可欠である。世界銀行によると、2021年には発展途上国の人々の57%がデジタル決済を利用しており(図表3)、それは多くの場合、他の金融サービスを利用するきっかけとなっている。先進諸国では、モバイルマネーはすでに一般的に利用されている。これらの口座は、特に低所得者や女性に貯蓄を奨励し、金融のインクルージョンを促進する役割を果たしている。

保険からマイクロファイナンスまで:最もぜい弱な人々を支援

金融に関する安全保障は多面的な目標で、さまざまな金融サービス会社がそれぞれの分野について問題解決に貢献しなくてはならない。保険会社は、人々の財政に瞬く間に打撃を与えかねない健康、収入、財産に対する脅威に対処するのに役立っている。手ごろな価格で保障を提供する生命保険会社や医療保険会社は、家族が予期せぬ経済的緊急事態に備えられるよう支援している。ソーシャルファイナンスサービスは、基礎的インフラ、不可欠なサービスへのアクセス、手ごろな価格の住宅、雇用、必要な食料の確保、マイクロファイナンスなどの分野で、好ましい社会的成果の達成を支援している。

サステナビリティを重視する株式投資家はこうした例を念頭に置きながら、金融セクターについて新たな視点で考えるべきだとABは考えている。SDGsを指針にすれば、現代における最も差し迫った社会経済的問題のいくつかに取り組む金融機関を見つけることができ、それは最終的に、貧困の削減、男女平等の促進、上昇志向の支援、経済参加の改善に寄与することになる。

最終的には、金融エンパワーメントの向上は、経済成長を促進し、社会のさまざまな分野に経済的利益をもたらす好循環を生み出す。明確な競争優位性と堅実なビジネスモデルを持つ質の高い金融機関への投資を通じて、投資家は、より良い未来のため努力する個人や中小企業を支援する取り組みに参加することができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年7月19日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。