【ESGの取り組み】

環境・社会・ガバナンス(ESG)リサーチへの新しいアプローチによって、客観的な信用分析に必要なデータを調達し、評価することで、投資家の不満が解消される可能性がある。企業のデータ開示が急増したことで、今まではファンダメンタル・リサーチのみに頼っていたESG指標が定量化され、分析に組み込まれるようになった。アライアンス・バーンスタイン(以下、「AB」)が独自に開発したリサーチ・ツールのPRISMはまさにそれを実現するもので、ポートフォリオ・マネジャーの手元に信頼性が高く、状況に合ったESGデータを届けることで、より的確で迅速な意思決定が可能になってきた。

企業のESGへの取組みを評価する投資家にとっては、第三者のプロバイダーからデータを入手することや、独自に調査することは時に難しく、フラストレーションを感じることが多い。しかし、ESGリサーチへの新しいアプローチが登場したことで、そうしたフラストレーションは早晩緩和されることになろう。

これまでの曖昧で難解なデータ状況

第三者機関のESGスコアを利用することには、そもそもいくつかの難点がある。投資家のニーズに全て応えている訳ではない。対応していたとしても、債券投資ではなく株式投資に関わるリスクを重視し過ぎる傾向がある。データ・プロバイダーは、スコアの算出方法については口が堅い。また、同じ企業であっても、異なるプロバイダーが提供する評価にはほとんど共通点がなく、どのプロバイダーの評価が正しいかを判断することは難しい。

社内リサーチの手法にも課題がある。データを分類・管理するための明確なフレームワークやプロセスがない(あるいは不十分である)ため、ESG分析は極めて主観的で曖昧になりがちである。

近年はESGデータの普及が進んでおり、2015年以降、主要なクレジット市場指数1 構成銘柄のうち約75%以上の企業が、何らかのESG指標を報告するようになった。これは、クレジット投資家がESG分析を行う方法に大きな変化をもたらす先駆けとなろう。では、投資家はどのようにして急激に増加する追加情報を入手し、分析し、有効に評価できるのか。

それにはESG分析のアプローチを見直すことが重要だ。長い間、ESG分析は多くをファンダメンタルなクレジット・リサーチに関連させながら行われてきたが、投資家が旧来の欠陥に陥ることなくESGデータを活かすには、ESG分析そのものを進化させなくてはいけない。膨大なデータを価値あるものにするためには、拡張性と一貫性のあるアプローチが必要である。

明るい輝きを放つPRISM

ABでは、この新しいアプローチを、独自のクレジット分析ツールであるPRISMにおいて導入した。PRISMは、データ分析に基づいてESGを幅広くクレジット評価に取り入れ、ほぼ全ての発行体に対しESGスコアを提供している。ESGデータが増加し、定量分析に必要な大量のデータの入力が可能になったことが背景にある。

PRISMのアプローチには多くのメリットがある。

- ほとんどのクレジット・リサーチ・チームのキャパシティを超える大量のESG データを、透明性、拡張性、そして一貫性のある形で処理することができる。

- ビッグデータ機能と組み合わせることで、投資適格社債、ハイイールド社債、新興国市場社債、さらには中小企業や非上場企業まで含め、投資ユニバースの95%~99% 2をカバーしており、外部プロバイダー経由で通常得られるよりも多くのデータを得られる。

- 発行体の業種が異なっていても、ESGリスクを意味のある形で比較することができる。

- クレジット投資家に沿った分析を提供する。

- 企業間や業種間の微妙な比較も可能となり、アナリストは単なるデータ収集ではなく踏み込んだ分析に集中でき、アクティブな投資戦略の強化につながる。

以下ではPRISMの仕組みを紹介し、これらのメリットを確認していく。

より体系的で主観性を排除したアプローチ

PRISMでは、業種や企業ごとにESG要素のマテリアリティを示すマップやマトリックスを使用している。このマトリクスでは、AB社内のアナリストによるファンダメンタル・リサーチに加え、ESGの専門家である責任投資チームや2017年から密接に協業しているコロンビア・クライメート・スクールが提供する専門的なESGの視点を取り入れている(以前の記事『AB気候変動と投資に関するアカデミー:2023年ハイライト』ご参照)。

このマップは、個々の発行体のESGスコアを決定するためにそれぞれの業界における推奨係数ウェイトとスコアリング範囲を作成するのに役立つ(スコアリングの仕組みについては、以下で詳しく説明したい)。

ビッグデータ分析、ESGの専門知識、そして包括的な財務リサーチにより、PRISMは関連データを系統立てて把握することができる。また、定量的なデータ入力により、業種間や発行体間でも整合性があり、かつ比較可能なESGスコアを生成することができる。そして、ファンダメンタルなリサーチだけから得られる結果に比べ、主観的な要素も抑えられる。

これにより、クレジット・リサーチのアナリストは、複数のESGデータ関連の手作業から解放され、その代わりに発行体との直接的なエンゲージメントによってユニークで先見性のある洞察を得るなど、付加価値の高い業務に集中することができる。

定量的なアプローチをファンダメンタルなアプローチと組み合わせることで、ファンダメンタルズだけでの分析では得られない一段と鋭い考察やニュアンスに富んだリスクやチャンスを評価できるようになるだろう。

ESG比較を意義あるものに

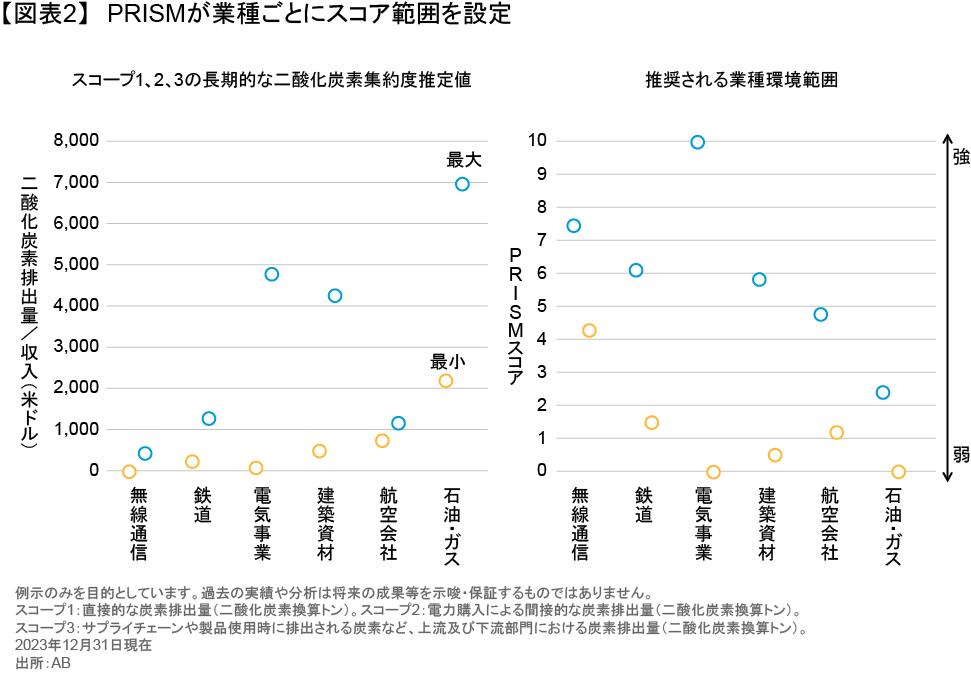

推奨されるESGの業種別スコア範囲は、整合性の確保に役立つだけでなく、業種や発行体間の比較にも役立つ。一部のデータ・プロバイダーが採用しているもう一つのアプローチは、個々の発行体を同じ業種の中で相対比較するという手法である。しかし、業種を個別に分けてしまうと、異常値が発生する可能性がある。例えば、二酸化炭素排出量の多い石油会社の方が、排出量の少ないソフトウェア会社よりも環境スコアが良く出る可能性もある。石油会社としては低いEスコア(環境関連)が、ソフトウェア会社よりも環境リスクが小さいと誤認されても仕方がない。PRISMの業種別スコアを使えば、業種を飛び越えた企業間の比較が意味のあるものとなる。

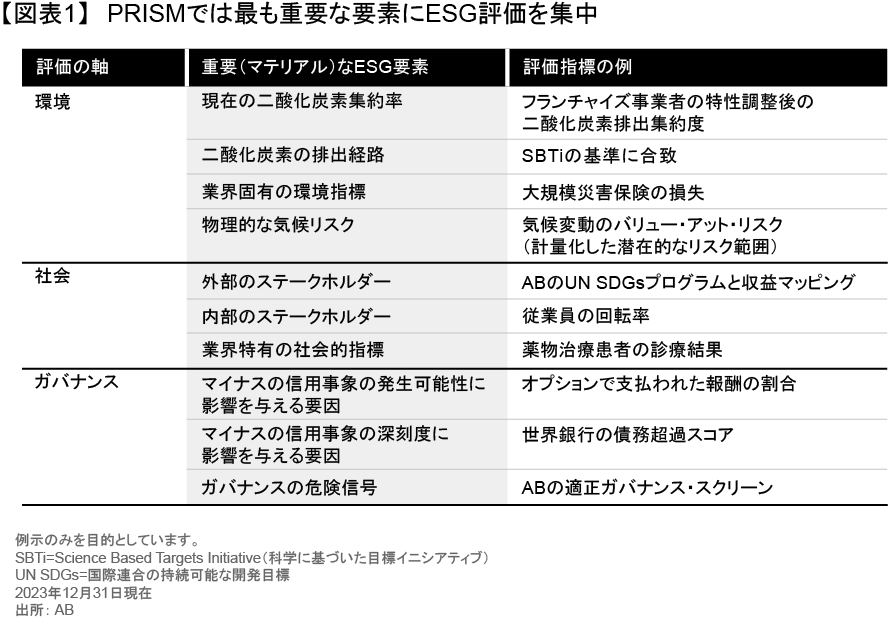

ESGのスコアリング・プロセスを行うことで、マテリアリティ・マトリックスを計測可能なESG指標にリンクさせることができる。PRISMは、全部で179の評価指標を利用することができるが、環境・社会的リスクや機会へのエクスポージャーは業種によって異なることから、全ての業種において関連指標を一律に評価することは適切ではない。これに対し、ガバナンスの問題は必ずしも業種に特有なものではないため、PRISMは業種にとらわれず、Gスコア(ガバナンス関連)を算出することができる。

PRISMは、財務的に重要と考えられる指標のみを使用し、各業界における重要性に応じてウェイト付けを行なっている。また、クレジット投資家に特化したガバナンス要因など、10の包括的な重要ファクター(図表1)に基づいて、各ESGの評価軸にスコアを割り当てている。

このアプローチを用いることで、例えば、産業の環境リスクを、米ドルベースの売上高当たりの二酸化炭素排出量などの一般的に使用されているカーボン集約度指標と比較することが可能になる。その結果、各業種の推奨スコアの範囲が示される。例えば、航空会社のスコアの範囲は1.2から4.7である(図表2右図)。

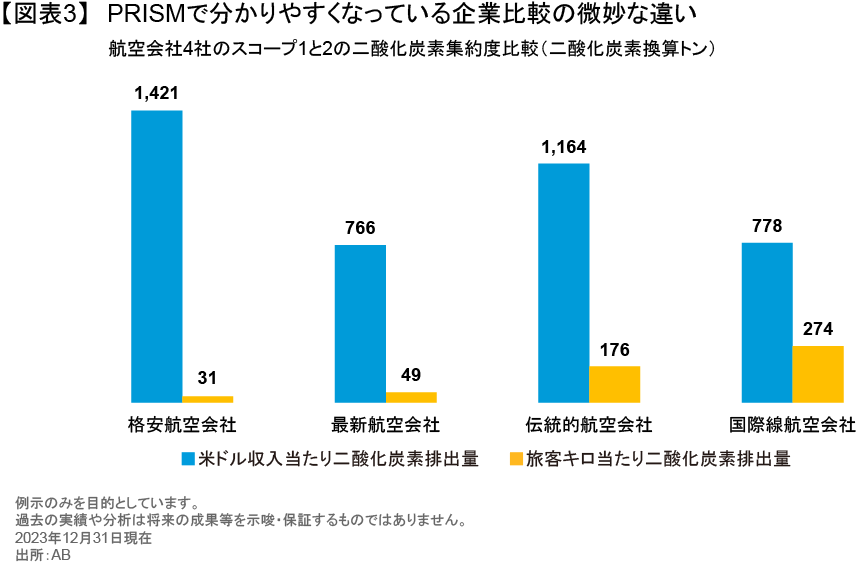

一方で、微妙なニュアンスは重要である。単純な二酸化炭素の数値だけでは、それぞれの航空会社が直面するリスクと機会について、投資家が誤解するような結論を生み出しかねない。乗客1キロメートル当たりの排出量の方が航空会社の燃費効率の良さをよりよく表していると思われる。航空券の価格設定の影響を取り除いているからである。例えば、図表3の格安航空会社は、収益当たりの排出量は分類上、高く出ているが、乗客1キロメートル当たりの排出量では競合他社と比較して低くなっている。

このように、発行体のEスコア(環境関連)とSスコア(社会関連)は、その業界が示す絶対的な推奨スコアの範囲と、発行体がその範囲内のどこに位置するかに左右されるわけである。

エンゲージメントの向上により、意思決定は迅速化

アクティブ投資家としての経験上、PRISMはアナリストによる発行体エンゲージメントにおける優れた武器でもある。発行体の経営陣が、自社のESG実績を最も有利に評価したデータだけを根拠にエンゲージメントに臨むことを回避できるからだ。

最終的には、PRISMによって、ポートフォリオ・マネジャーは確実で体系化されたESGデータを入手でき、より適切で迅速な意思決定につながっていく。

1データは、以下の指数に含まれる4つのESGデータポイント(スコープ1・2 排出量、スコープ3 排出量、水使用量、安全衛生に係わる「休業事故発生率」)において、以下の指数によって報告されている件数の集計です:ブルームバーグ・グローバル総合債券指数、ブルームバーグ米国ハイイールド社債(2%発行体上限)指数、ブルームバーグ欧州ハイイールド社債(2%発行体上限)指数、JPモルガンエマージング・マーケット社債ブロード・ダイバーシファイド指数、FTSE TMXカナダ・ユニバーサル債券指数。対象は約 3,800 社の個別発行体(2021 年 12 月 31 日現在)であり、報告された全データを集計したもの。

出所:MSCI、AB

2対象範囲内で各指数がカバーしている比率(%)は、次のとおりです。ブルームバーグ・グローバル総合債券指数:96%、ブルームバーグ米国ハイイールド社債(2%発行体上限)指数:98%、ブルームバーグ欧州ハイイールド社債(2%発行体上限)指数:98%、JPモルガンエマージング・マーケット社債ブロード・ダイバーシファイド指数:96%、FTSE TMXカナダ・ユニバーサル債券指数: 96%。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年2月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。