人間の仕事はロボットが代替すると考えた場合、生産年齢人口の減少はそれほど問題か?

人工知能(AI)が生産性に与える潜在的な影響が、経済的にも社会的にも重要な議論のテーマとなっている。そこで問われているのは、AIがもたらす雇用への影響や経済成長の下押し圧力への抵抗力、さらには政府の債務負担を軽減させるためのインフレを回避する上で、AIがどの程度役立つかである。

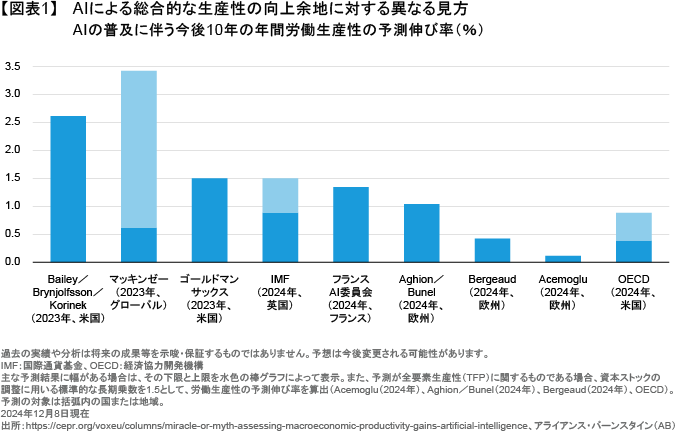

総合的な生産性の向上余地に対する見方には大きなばらつきがあり(図表1)、予測の結果や方法は多岐にわたる。また、実際の影響は生産性以外の要素、例えば具体的なタスクや仕事、さらには産業がAIによる自動化の影響をどの程度受けるかのほか、経済全体にAIがどれだけ広く普及するかにもよるだろう。

AIの熱烈な支持者たちは、しばしばAIを蒸気機関に例える。蒸気機関はほぼ間違いなく、人類による農業の開始以降、一人当たり経済成長率を初めて持続的に押し上げた技術革新であったと言える。産業革命とその後の発明は、一人当たりのトレンド成長率を毎年およそ0.8%上昇させた。それは今の時代であっても顕著な押し上げと言える数字であり、それよりも高い予測に対してはアライアンス・バーンスタイン(以下、「AB」)の見方は慎重だ。

AIの影響は環境次第:成長阻害要因も重要

一方、AIの普及による生産性の向上は、それだけで経済成長に影響を与える力となれるわけではない。経済成長の下押し圧力となるような、生産性以外のメガフォース(構造変化)をはね返す必要があるためだ。そうしたメガフォースには、人口動態のように予測がしやすいものもあれば、気候変動のように予測がしにくいものもある。また、労働投入と資本投入の国内総生産(GDP)への寄与度の変化も重要だ。

生産年齢人口の減少という人口要因については、米国への移民の流入が過去数年と同様のペースを維持し、人口全体が緩やかに増加していくのが望ましいシナリオだ。一方、移民の受け入れをゼロにするような政策が実行された場合、経済成長は緩やかに減速していくだろう。それでも、人口動態が実質的なマイナス成長要因となっている他の先進国や中国との比較では、米国はまだ良い状況にあると言える。また、気候変動という要因については、世界が2050年ネットゼロ(温暖化ガスの実質排出ゼロ)を達成できる可能性は極めて低いとABは見ている。そうした場合の経済成長への影響については、多くの議論はあるものの、マイナスという点では認識が一致している。

経済成長にとってのこれらのプラス要因とマイナス要因は、企業の実際の利益にも影響する。また、影響力という意味ではGDPへの寄与度に対しても同じであり、米国では企業部門の寄与度が増加している。どのようなAIを開発し、展開するかの意思決定権が企業にあるとすれば、企業部門の寄与度は今後さらに増えていく可能性があると言えるだろう。一方、GDPへの寄与度は米国以外の国では安定しており、今後も変わらないとABは見ている。

AIによる生産性の向上余地については、質問を「リバースエンジニアリング」して考えることもできる。つまり、経済成長の下押し圧力を完全に相殺するには、どの程度のAIによる生産性の向上が必要になるかを考えるということである。仮に今後10年にわたり、下押し圧力が先進国の実質所得とGDP成長率を年率1.1%押し下げるとした場合、それを相殺するには、過去の持続的な生産性向上幅の上限を維持することがAIには求められることになる。今後を予測する上で、そうした高い前提を基本シナリオとすることはできないとABは考える。

AIによる生産性の大幅な向上は大規模な失業を意味するか?

AIに対する最も大きな恐怖は、AIによる自動化が人間の仕事を半永久的に奪うことになるかもしれないということだ。一方、AIによる生産性の向上は当面、既存の仕事を生産量は維持したまま代替することでそのコストを削減するか、既存の仕事の生産性を高めることによってもたらされると考えられる。AIが新たな仕事を生み出す可能性もあるが、それはまだ先の話であると言えるだろう。

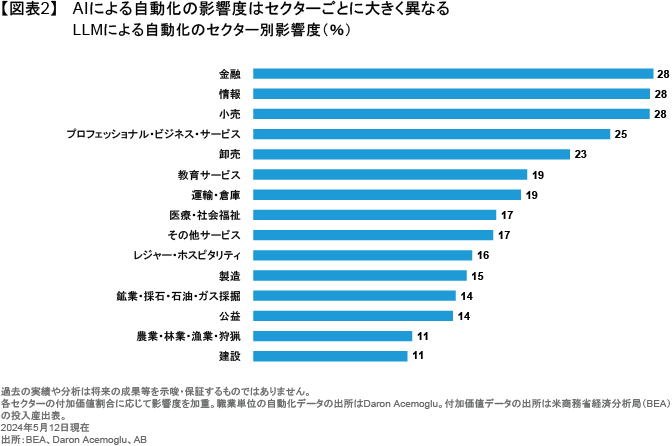

大規模言語モデル(LLM)による自動化の影響度は、コンピューター関連業務や数学的な作業、さらにはオフィス業務や管理業務では70%以上に及ぶとされる一方、建設業や建築・保守・警備サービス業務では20%前後にとどまるとされている。また、この基準によれば、AIの影響度は金融サービス業界が最も大きく、建設業や農業が最も小さい(図表2)。AIがもたらす変革の度合いについては、AIの普及率や雇用への影響に応じて、様々な可能性があると言えるだろう。

第二次世界大戦以降、自動化の波は何度かあったものの、AIによる自動化がこれまでとは異なる点が一つある。それは、労働組合化されていない職種への影響が特に大きく、給与の高いホワイトカラー業務への影響が最も大きくなると考えられる点である。ただし、どのようなAIを開発し、展開するかの意思決定については欧米企業が主導権を握っていると見られることから、AIの恩恵を受けるのは資本側であり、労働者側(そしておそらく政府)は不利な状況にあるとも言えるだろう。

AIの普及が米国例外主義に与える影響

米国例外主義、すなわち米国経済(ひいては米国株式)の強さは他国と比べて例外的であるという考えをABは強く支持してきた。実際、AIの普及や人口動態に関する様々な予測は、米国に有利な内容となっている。一方、米国以外の国々については、急速なAIの普及が気候変動や人口動態の変化に関する「比較的良い」見通しを打ち消す可能性があり、実質的な経済成長にはおそらくつながらないことが示されている。これは米国にとっては極めて明るい話であり、米国外の企業はAI技術を活用する力が弱く、米国以外の主要国はエネルギー供給の安定性も低い。

しかし、米国も加速する財政バランスの悪化という問題を抱えている。ABの見方では、準備通貨としての米ドルの魅力は低下しており、財政の安定性がより緊急性の高いテーマになりつつある。米国が経済成長によって政府の債務負担を解消するには、極めて大きなAIによる生産性の向上が必要となるため、インフレ政策や金融抑圧政策もより有力な選択肢に浮上している。

AIによる恩恵は国ごとに異なり、AIの普及率や影響度の高い職種の割合、さらにはAI電力需要に対応できる安定したエネルギー供給力のほか、雇用の喪失と労働生産性の向上のバランスによっても左右される。AIによる生産性向上の絶対的な規模にかかわらず、米国が相対的に大きな恩恵を受けるという見方には十分な理由があるとABは考える。労働市場の構成やエネルギー供給を含むあらゆる条件を考えた場合、AIの効果的な活用が米国例外主義をさらに後押しすると見ることはできるだろう。

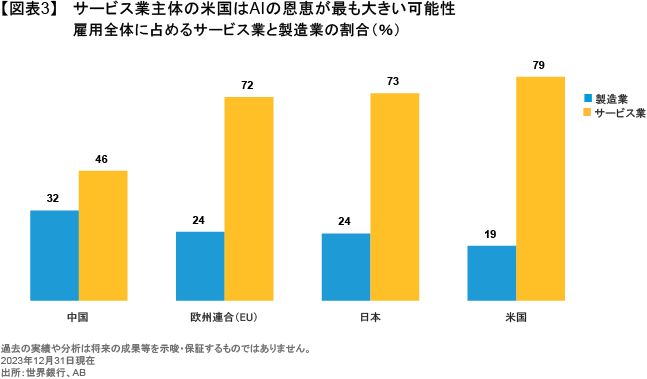

例えば、知識集約型セクターやサービス関連セクターはAIによる自動化の影響が最も大きく、米国は雇用全体に占めるサービス業の割合がほぼ80%と、世界で最も高い(図表3)。こうしたサービス業の割合は、欧州では約70%と米国よりも大幅に低く、中国では46%にとどまっている。

以上をまとめると、より楽観的なシナリオとしては、AIによる生産性の向上が米国経済への下押し圧力を緩和する可能性もあるものの、それでも政府の債務負担を減らすには十分ではない。そのため、米国例外主義と米国株式のオーバーウェイトには引き続き根拠があると言える一方、財政の安定性をめぐる懸念から、米ドルの地位が低下していく可能性も高いと考えられる。また、AIによる生産性のさらなる向上は、経済成長率の上昇には寄与する反面、雇用の将来に与えるマイナスの影響も最大化することになると言えるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年10月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「ソリューション」カテゴリーの最新記事

「ソリューション」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。