不安定な市場環境に対応するためには、適切な資産配分や効果的なポートフォリオ・デザイン、機動的な運用管理といった取り組みが長年にわたり重要な役割を果たしてきた。最近ではリスク管理の技術に一段と大きな関心が集まっている。経済成長が鈍化し、金利が低水準に落ち込み、株価も何度となく大きな下落に見舞われる中、投資家はリスクに対処する新たな方法を求めている。

リスク管理に関する議論は、おおむね株式が中心となっている。株式は比較的リスクが高く、多くのポートフォリオで組入比率が最も高い資産クラスの1つであるからだ。その課題は十分に認識されているとみられ、多くの機関投資家は、ベータ値が低く、時価評価に伴うリスクも少ない低流動性のリターン源泉への資産配分を増やしたりすることでリスクを軽減しようとしている。しかし、投資家は伝統的なポートフォリオの資産配分に関しても、もっと強靭なものにしたいと考えている。

アライアンス・バーンスタイン(以下、「AB」)でも、しばしば顧客からこの重要な問題に関し深遠な質問を受ける。過去の市場の混乱からリスク管理について何を学ぶことができるのか? リスク管理ツールの有効性はどのように測定すべきか? 特定の市場環境においてどのツールがうまく機能するのかについてはどのように判断すべきか。そして、そうしたツールを取り入れる最適な方法は?

こうした問いに答えるには、戦略的資産配分や戦術的な配分変更の双方に関する広い視野が必要である。また、投資家の時間軸も重要な要因だ。例えば、年金債務などの長期的な債務に対し準備不足となるリスクの管理の方が短期的な価格変動リスクの管理よりも重要な投資家も多い。いずれにせよ、1つのツールがどのような場合でも有効に機能するわけではないため、リスク管理のツールキットは多様でなくてはならない。また、新たな戦略の誕生に伴いツールキットの内容も拡大するであろうが、市場環境が変化すれば、具体的なツールキットの選択もまた変わるであろう。

リスク管理ツールキットの検証

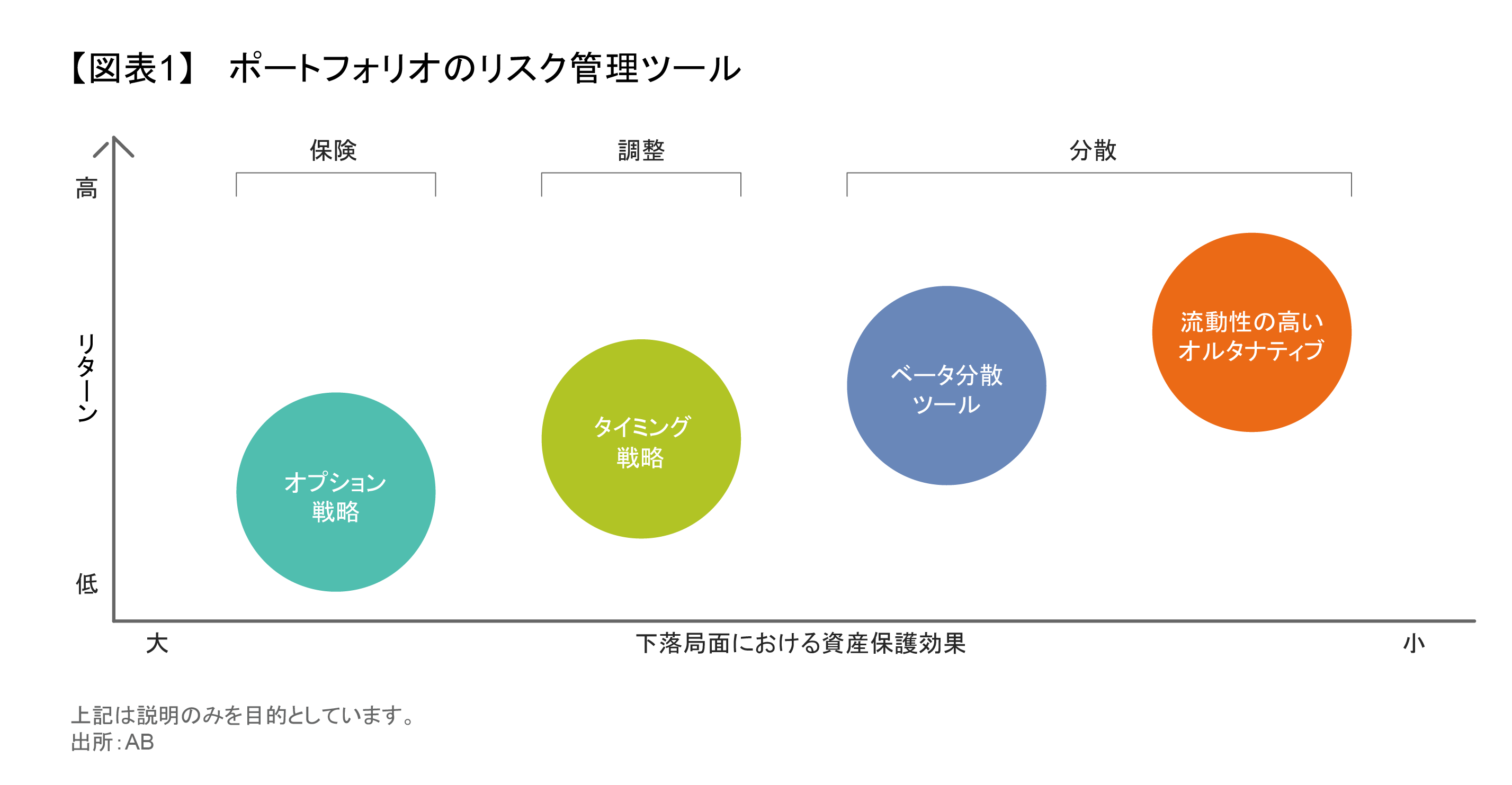

ポートフォリオ・マネジャーが株価下落のリスクを管理するために使えるリスク管理ツールは多種多様だが、ここではまずそれを整理することから始めてみよう。マルチアセット・ポートフォリオに組み入れることのできるリスク管理ツールの資産クラスや戦略は極めて多様だが、実務上はそれらを4つの大まかなカテゴリーに分類することができる(図表1)。

1) ベータ分散ツール: 国債やコモディティなどへの投資は、株式のパフォーマンスとは異なるパターンのリターン源泉となる。そうしたベータ分散投資は、ポートフォリオのリスク調整後リターンを改善することができる。また、流動性が高いため、投資家にとってエクスポージャーの拡大や縮小が容易である。

2) 流動性の高いオルタナティブ投資: ベータ分散と同様に、ロング・ショート戦略やマーケット・ニュートラル戦略を始めとする流動性の高いオルタナティブ投資は、株式との相関度の低いリターンを生み出すよう設計されている。実際、総じてリターンの相関度は低い。流動性の高いオルタナティブ投資は、スタイル、モメンタム、バリューなど特定のリスク・プレミアムに焦点を絞るように設計することができる。また、そうした特定の効果をを増大させるために、概してレバレッジを必要としている。

3) タイミング戦略: モメンタムやボラティリティなどのタイミング・ツールは、市場全般に対するエクスポージャーを増やしたり減らしたりするタイミングに着目して設計されている。タイミング戦略には、相場上昇局面における市場への追随率や総合的なリターンに焦点を当てたリターン重視型もあれば、市場下落局面でのリスク軽減や資産保護に焦点を当てたリスク重視型もある。タイミング戦略の特性を考えれば、それを活かすためには投資プロセスは機動的で、ダイナミックなものでなくてはならない。

4) オプション戦略: オプション戦略は極端な市場の下落局面に備えるには最も信頼できるツールだが、最もコストのかかるツールの1つでもある。投資家はオプション・プレミアム(オプションを購入する価格)という形でキャリー・コストを支払わなくてはならない。プット・オプションは株価が下落した時に効果を発揮するものであるため、株式市場の急落に対しては最も確実な資産保護機能を発揮してくれる。

こうした比較的流動性の高いツールに加えて、世界的な金融危機以降、機関投資家はプライベート・エクイティやプライベート・クレジット戦略など、流動性の低いオルタナティブ投資をツールキットに取り込み続けている。こうしたツールは、長期保有が必要になるものの、それぞれの投資家のリスク・リターン特性に合致していれば分散効果やアルファ獲得機会を提供してくれる。

このように多様なツールキットを持っていれば、投資家は柔軟にリスクを管理することが可能になる。債券や流動性の高いオルタナティブ資産などへの投資を通じてリスクを分散することができるし、市場下落リスクから資産を守るためにボラティリティなどに着目したタイミング戦略を利用することもできる。あるいは、オプションを用いてリスク・イベントから資産を守ることも可能である。

投資家の時間軸も、リスク管理ツールの種類やタイプの選択を左右する要因となる。例えば、ベータ分散や流動性の高いオルタナティブ投資は、短期的なショックから資産を守る効果よりも、長期的にリスクを分散する効果の方が大きい。短期的なショックから資産を守る役割は、株式へのエクスポージャーを減らす資産配分戦略や、自動的に株式ベータが縮小するオプション戦略の方が向いている。

実用テスト: 株式リターンの実績比較

リスク管理ツールの有効性を測定するには、リターンの実績にどれほど影響を与えてきたかを理解する必要がある。それを調べるためには机上の空論ではなく実際のデータに目を向けなければならない。過去のデータの分析から始めるのが好ましい理由は、それが将来起きることを予測できるからではなく、知見をもたらしてくれるからである。そこで、まず分析対象期間全体を22回の主な株価下落局面と回復局面に分けた。

下の図表2は、先進国株式市場における異なる市場局面での各ツールのリターンを示したものである。横軸は株式市場の日次ベースの騰落率を最高から最低まで十分位に分けたもので、縦軸はそれぞれのツールを用いた場合の市場に対する超過リターンである。効果的なリスク管理ツールは、市場の下落局面で機能するはずだ。

いくつかの例を見てみよう。ボラティリティ戦略は市場の変動率をシグナルに株式エクスポージャーを変化させるタイミング戦略の一種である。ボラティリティが上昇すれば株式へのエクスポージャーを縮小し、ボラティリティが低下すれば逆を行う。全期間データを見ると、ボラティリティを利用したタイミング戦略は、資産価値を守る上で効果的に機能してきたことがわかる。株式市場のリターンが最悪の局面(図表で一番左の十分位)では、この戦略は力強いプラスのリターンを創出した。

一方、ベータ分散ツールの一つであるコモディティを見てみよう。株式市場が最悪の状態にあるときにコモディティを保有していても、それほど好ましい成果は得られていない。コモディティのリターンのパターンは株式のそれと似ている。つまり、株式が下落すればコモディティも下落し、株式が上昇すればコモディティも値上がりする傾向がある。これと比べ、同じくベータ分散ツールである日本円は、興味深い動きを示している。日本円は株式市場が最悪の状態にある場面で好調なリターンを示すが、他の大半の期間はリターンがマイナスとなる。

ここで留意すべき点は、過去30年間はその大半にわたってディスインフレが続いた期間だったことだ。1970年代や80年代などインフレが高進した期間にコモディティが効果的だったことは驚きではない。ここから言えることは、後述するように、特徴的な環境にあった短い期間についての分析は非常に重要であるということだ。

リスク管理ツールの有効性の測定:3つの側面からなるフレームワーク

そのようなさまざまな環境下におけるリターン実績のデータを用いれば、4つのカテゴリーに分けたリスク管理ツールのすべてについて、その有効性を平等な条件の下で比較するための幅広く多面的なフレームワークを構築することができる。

ABはそれぞれのツールを3つの側面から分析した。株式リターンとの相関性は、株価の下落局面でツールが果たす資産保護機能のレベルを反映する。リスク調整後パフォーマンス(ここではシャープレシオを用いて測定)は、リターンに対するツールの寄与度やコストを表している。市場下落時の資産保護機能の一貫性も重要で、これは株価下落局面でツールがプラスのリターンをもたらした割合に基づいて測定する。

これら3つの側面すべてをまとめれば、リスク管理ツールの長期にわたる有効性を明確に把握することができる(図表3)。

タイミング戦略は、全体として資産保護機能がかなり高い。円のサイズが大きいことは、資産保護機能の一貫性もかなり高いことを示している。しかし、高水準のリターンを創出する能力はあまりなく、ボラティリティをはじめ一部の戦略はコストも高い。

日本円やソブリン債を含むベータ分散ツールは、全体としてタイミング戦略と比べ資産保護効果が低い。日本円はコストもかなり膨らむ。なぜなら、日本の金利は世界で最も低く、円に投資すればキャリーがマイナスとなるからだ。

一方、ソブリン債は着実にリスク調整後リターンを生み出すが、資産保護効果は円と比べてわずかに低い程度だ。オプション戦略は構造的に株式との相関関係がマイナスであるため、資産保護能力が高く、その一貫性も非常に高いが、コストは比較的高い。

効果的な資産保護ツールは環境によって異なる

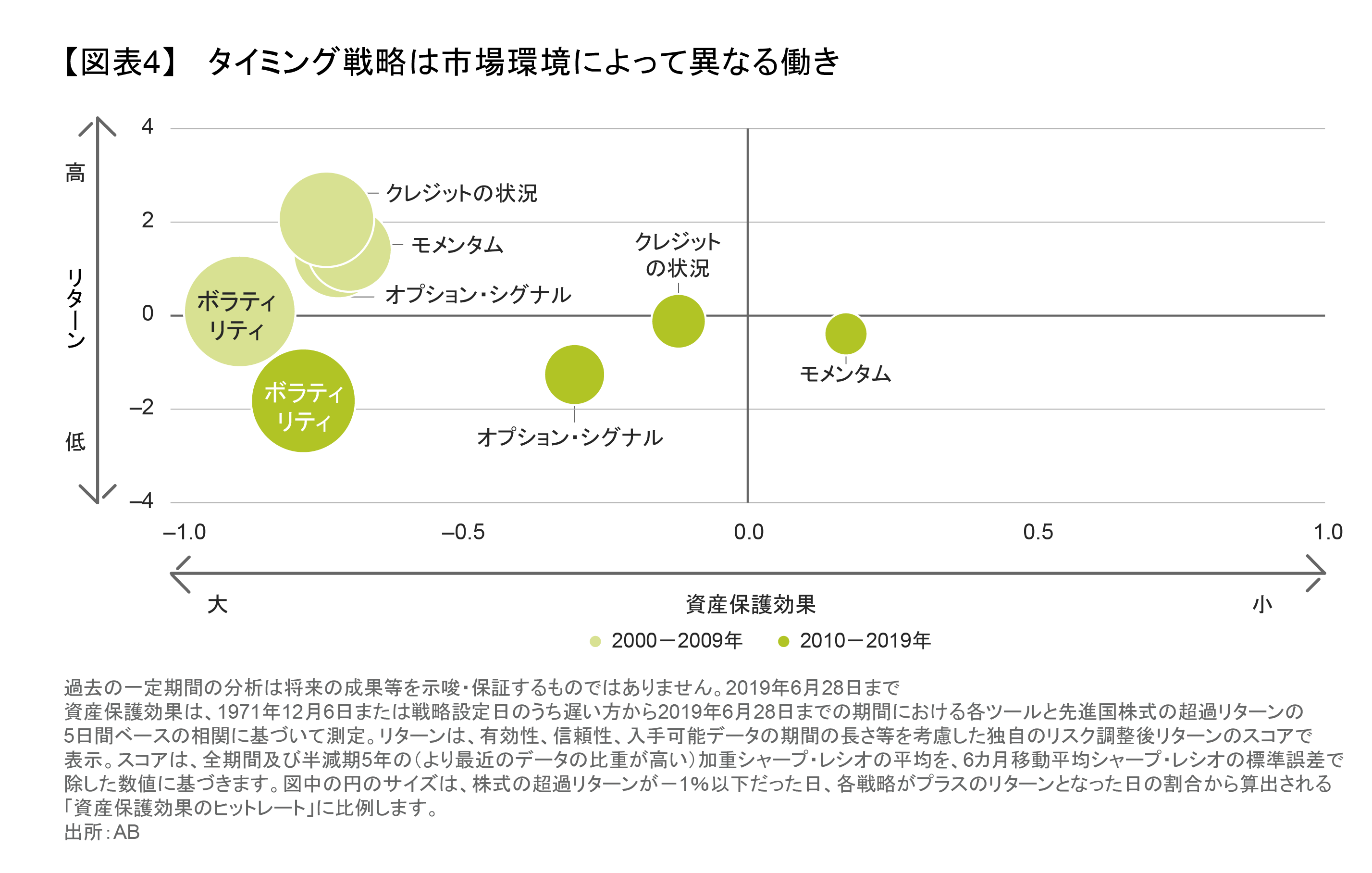

ツールの有効性は、マクロ経済や市場の環境に大きな相違がある短かい期間に焦点を当ててみれば、かなり異なってくる。その例として、タイミング戦略について2つのケースを検証してみよう(図表4)。

株式が2度の大幅な下げ局面を混じえながらも長期的には他の資産クラスをアウトパフォームした2000年代は、タイミング戦略が総じて好調なパフォーマンスを示した。しかし、2010年以降のパフォーマンスはさえない。なぜなら、市場のトレンドが上下どちらの方向にも長続きしなかったからだ。コストと資産保護効果のバランスを見れば、タイミング戦略は2000年から2009年まではコストが低く、良好な資産保護効果を発揮したが、2010年から2019年まではコストが上昇し、資産保護効果も薄れた。

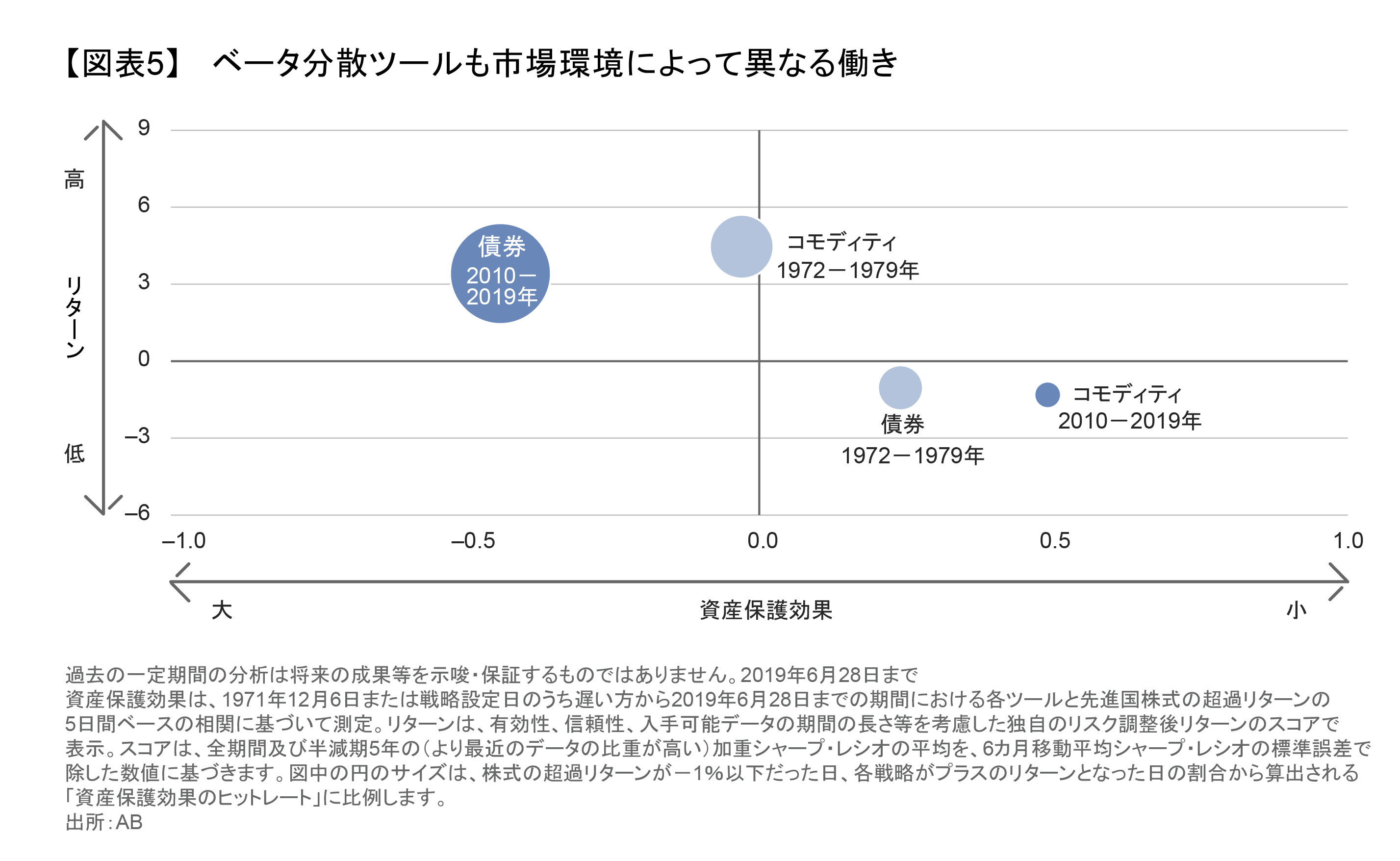

ベータ分散ツールに分類される債券とコモディティも、時期によってリスク管理効果が異なる(図表5)。1970年代には、債券は株式とプラスの相関関係があり、分散ツールとしてのリスク調整後リターンへの効果は低調だった。しかし、2010年以降は債券でデュレーションのポジションを取ることははるかに効果的になり、株式との相関がマイナスとなったほか、着実なリスク調整後リターンをもたらした。コモディティは鏡に写したようにその反対の動きを示し、1970年代の高インフレ期間には非常に大きな効果を発揮したが、2000年から2010年までのようにディスインフレが広がった期間にはその効果が低くなった。

過去から現在へ: 他の主要ファクターを取り入れ

過去データの分析は優れた情報をもたらしてくれるが、それは出発点に過ぎない。歴史からは多くの情報が得られるが、未来を予測することはできないからだ。過去の分析は、特定の環境において効果を発揮する可能性のあるツールを示唆してくれるかもしれないが、投資家はツールの効果が時間と共にどのように変化するのか、社内の市場予測に基づけばどのツールが有効に機能する可能性があるか、それぞれのツールが現在どのような状態にあるのかといった事柄についても理解する必要がある。

リスク管理ツールの機能がどのように変化し得るかを理解するには、不動産が格好の例となる。2008年の世界金融危機当時、不動産会社は多額の債務を抱えていたため、資金繰りで困難に陥るのではないかと懸念されていた。そしてその結果、不動産投資のパフォーマンスは株式の動きに極めて敏感に反応するようになった。しかし、最近は金利や名目成長率が低いため、多くの投資家が不動産を安定的なインカム源泉とみなしている。そのため、不動産は金利に反応しやすくなっている。

インフレも興味深いケーススタディを提供してくれる。ポピュリズムや他の構造的要因がインフレ率を押し上げると投資家が考えるならば、コモディティへの投資は検討する価値があるだろう。コモディティ投資はインフレの初期段階で有効に機能するからだ。しかし、現在の低インフレの環境下では、コモディティは不人気であるため、ポートフォリオに組み入れるには何らかの確信が必要となる。しかし、逆に、インフレが訪れることは二度とないという確信がない限り、コモディティへの投資を検討することは理にかなっている。ポートフォリオのリスクを管理する上では、常に人気のあるツールや永遠に人気のないツールは1つもない。

リスク管理フレームワークの活用法

このようにリスク管理フレームワークを使いこなし、リスク管理ツールの評価、導入、修正を絶えず行うのは容易ではない。

ツールをダイナミックに運用するには、投資家は機敏に行動する必要がある。ガバナンス上の手続きを守ろうとすれば、急速に変化する環境に応じてポジションやエクスポージャーを迅速に調整することが困難になる可能性がある。これがひとつの理由となり、一部の投資家はオルタナティブ・リスク・プレミアや戦術的資産配分アロケーションなど、あらかじめ柔軟性が組み込まれた戦術に目を向けている。

環境が変化する中でリスクを管理するには、幅広いツールキットも必要となる。投資に関する規制は利用可能なユニバースを制約し、実質的に一部のツールを排除する可能性がある。多種多様なツールを使いこなすには、幅広い能力や、インフラストラクチャー、管理に関する専門知識も必要となる。オプション戦略は、社内における特定の専門的能力や積極的にアウトソースする姿勢が求められるツールの好例である。

最後に、現在は不人気だったりコストが高かったりしても、いずれポートフォリオに必要になるツールを組み入れることにコミットし、またその判断を正当化できるようにすることも重要だ。リスク管理ツールを、それが効果を発揮する局面の直前に組み入れることはほとんど不可能である―しかし、「その時」が実際にやって来た時には、組み入れられていなくてはならない。これは、パフォーマンス測定システムが長期的な投資の成功よりもベンチマーク対比での短期的な評価に目を奪われている場合には難しい問題を生み出す可能性があることを示唆している。

まとめとして、先に紹介した顧客からの3つの質問に立ち戻り、このリサーチや3つの側面を持つフレームワークから導き出した分析を振り返ってみたい。

過去の株式市場の混乱から、リスクについて何を学ぶことができるか?

リスク管理ツールは、過去のさまざまな状況におけるそれぞれの実績を検証すれば、それらが有効に機能する環境や機能しない環境に関する情報を手に入れることができる。それは、予想される市場環境において高い資産保護効果を発揮する可能性が高くコストも低いツールを特定し、さらに掘り下げて分析するための好ましい出発点となるだろう。

さまざまなリスク管理ツールの有効性をどのように 測定すべきか?

ツールの有効性を測定する上で、3つの側面が重要だと考えている。それは、リスク調整後リターン(特にシャープ・レシオ)、株価下落局面での資産保護効果(株式との相関性)、資産保護効果の一貫性(株式市場の下落局面でツールがプラスのリターンを上げる割合で測定)である。

特定の市場環境でどのツールがうまく機能するかを どのように判断し、それらをどのように導入すべきか?

過去のパフォーマンスに基づいてツールキットの選択肢を絞り込んで行けば、それぞれのツールの現在の市場における特性や将来の見通しについて深く理解することが可能になり、意思決定の一助になり得る。しかし、意思決定にはその投資家個別の、リスクに関する優先事項も影響する。例えば、年金給付等に関する債務などの長期的なファンディング・ギャップの管理を重視し、短期的なショックからの資産保護をさほど懸念しない長期的投資家であれば、短期的なテール・リスクから資産を守るためにオプションを購入することはせず、むしろオプションを売却する可能性すらある。

このように、リスク管理ツールを効果的に導入するには、さまざまな環境下における各種リスク管理ツールの効果を多面的なフレームワークに基づき理解し、それを自らの市場に関する予想や、リスクに関する優先事項、投資可能な領域などに照らし合わせて有効性を判断することが重要である。その際、現在はコストが高く感じられ二の足を踏んでしまうツールであっても将来的に必要となる可能性があるならば導入する確信が必要となることもある。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2019年9月23日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。