世界の金融システムと同じように、気候は極めて複雑でインタラクティブなシステムであり、投資家にとって、その変化が個々の発行体に与える広範な影響を理解するのは困難な作業だ。新型コロナウイルスのパンデミックにより、気候変動がもたらしかねない潜在的な影響とともに、世界の社会、政府、投資家、企業による協調した対応が急務であることが明確に示された。私たちは、完璧な対応を求めるあまり手遅れになるような事態は避けなければならない。

気候変動とそれへの対応はシンプルではありえない

例えば、地球温暖化と海面上昇は過去緩やかなペースで進んできたが、そのペースがいつまでも続くとは限らない。極地の氷の融解について考えてみよう。それが海面上昇につながることはよく知られているが、そのプロセスを増幅する副次的効果があることも分かっている。光を反射する氷が溶け、暗い地面が露出すると、太陽の放射線がより吸収されやすくなり、気温上昇のペースがさらに速まることになる。

パンデミックを見ても分かるように、生物や人体の仕組みは外部環境の変化に対して「線形の」反応を示すわけではない。気候変動を受けて気温が上昇すれば小麦の収穫は増えるかもしれないが、それはある程度までだ。太陽の熱が増え続ければ茎がしおれ始め、収穫量も減少する。暑さが増せば人間の生産性にも悪影響が生じる。労働者は息苦しい工場の中で不快感を募らせ、働くこと自体が困難になるかもしれない。

パンデミックも生産性に同じような影響をもたらしたが、政策対応により感染拡大のペースはある程度は抑制された。ただ、パンデミックに対してもそうだったように、事前に予測して阻止することは困難であり、気候変動に対する政策対応は事後的なものとなる可能性がある。

気候変動リスクを組み入れる上で直面する障害

気候変動による影響は不透明で予測しにくいことから、資産運用業界は、気候変動のモデル化を進める必要がある。しかし、投資家は損失を嫌がる性格があり、リスクとリターンのバランスが崩れている場面ではとりわけそうした傾向が強まる。従来のリスク管理ツールは概して市場の動きを後追いする傾向があるため、気候変動リスクを測る上では有効とは言えない。

ポートフォリオ・マネジャーも自らのもつバイアスと闘っている。金融政策の策定プロセスやインフレ・サイクル、市場の調整などと異なり、気候が投資ポートフォリオに与える影響をモデル化するために利用できる過去の事象はない。気候変動は誰にとっても初めての経験で、今後の展開は無数のパターンが考えらる。単純なリスク・モデルは多くの投資家を単に同じポジションに向かわせる結果に終わりかねない。

しかしながら、今回のパンデミックは投資家にとってある程度活用できる前例となっており、金融ショックと比較して、自然によるショックが金融システムにもたらし得る結果を分析する上で役立っている。アライアンス・バーンスタイン(以下、「AB」)はこの新たな材料を用いて検討を始めたばかりだが、パンデミックにより、まったくの未知だった気候変動がもたらしうる影響について、その一部を経験に基づいて分析することが可能になっている。

例えば、ABは、気候変動がもたらす物理的影響に対処するため、結果として経済成長を押し下げるような政策が施行されるシナリオについて、しばしば仮説を立ててきたが、パンデミックにおける強制的なソーシャルディスタンシングや経済封鎖は、そのようなシナリオを組み立てる際に前例として活用できる。

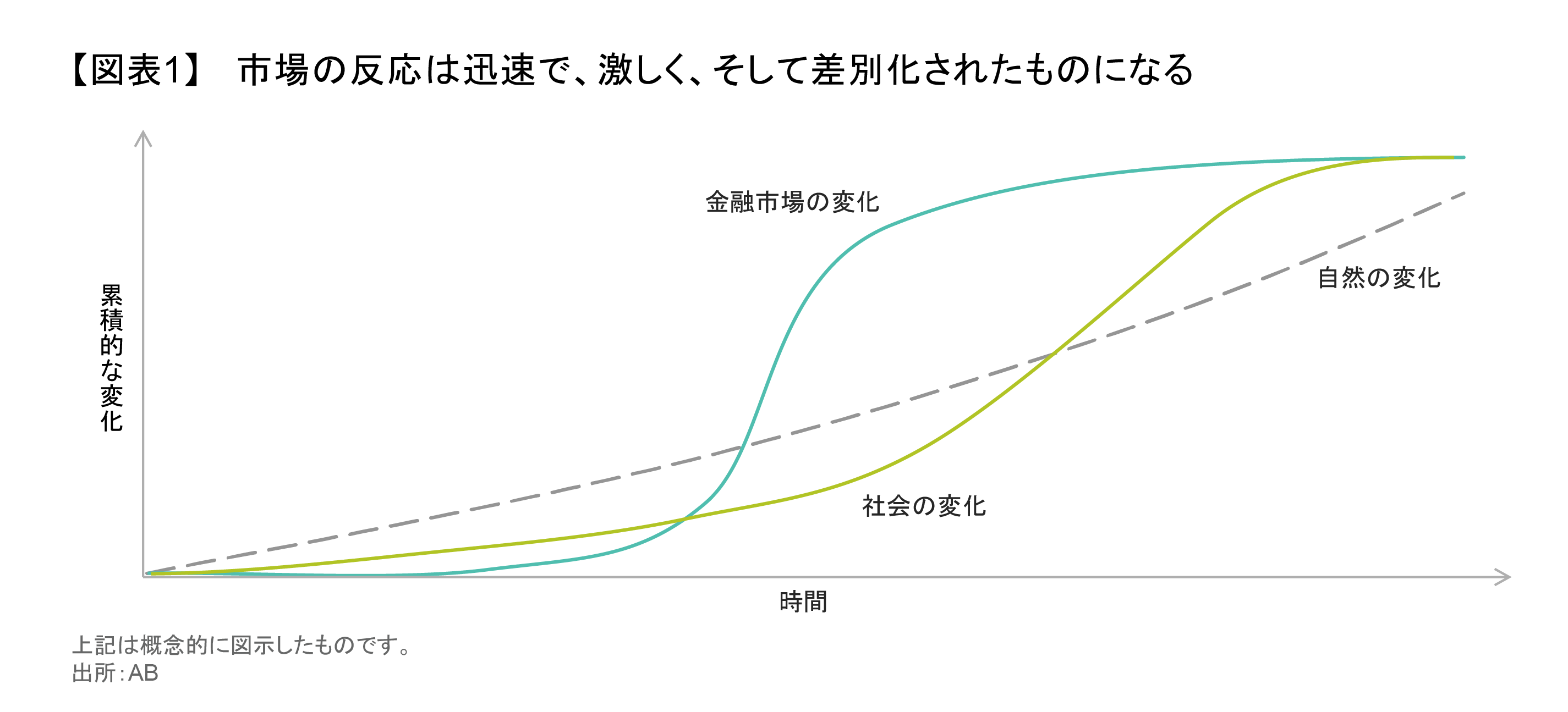

従来の分析や意思決定を行う場合と比べて、気候変動問題の分析に関する時間軸はかなり長いため、投資家には戸惑いもあると考えられる。そのため、少なくとも当初は、気候変動が金融に与える影響は、企業や政府に行動を求める社会的圧力と同様に、実際の気候変動よりも遅れて現れる可能性が高いとみている(図表1)。しかし、パンデミックでも見られたように、社会的圧力の高まりを市場が認識すれば、投資家は極めて迅速にそれに適応し、あっという間に市場に織り込まれることになるだろう。

もちろん、少数の人々は気候変動リスクが本物であることや、人間の活動が気候に影響を与えること、行動が必要であることなどを受け入れていない。しかし投資家にとっては、そうした議論はほとんど意味をなさない。社会や政府、他の機関にとって、気候変動が起こる可能性に対応するだけでも非常に長い時間がかかる。パンデミックへの対応のさまざまな場面で見てきたように、事態に適切に対応できなかった場合に被る被害の深刻さを考えれば、気候変動の先行きが完全に明確になったり、すべての問題について合意が形成されたりするのを待つのは避けなければならない。

新型コロナウイルスの感染拡大による経済封鎖がもたらしかねない影響が認識されるのに伴い、市場は大きく下落した。その後、初期の回復の兆しが現れたことから市場は息を吹き返したが、最終的にどれほど大きな経済的影響が生じるかはまだはっきり分からない。今分かっているのは、新型コロナウイルスが産業や経済にもたらした混乱は、私たちが今後直面する気候変動による混乱の序章に過ぎない可能性があることだ。それらは、異常気象が起こる頻度の高まり、自然災害、気温上昇や海面上昇などの連鎖的現象という形で現れるかもしれない。

運河と電力供給: 複雑な発行体レベルへの影響

気候変動をいち早く投資に組み入れるには、不規則に変化する要因について評価する必要がある。世界各地の気候はそれぞれ大きく異なるが、相関が高まり、異常気象が連鎖して起こるようになる可能性がある。人間の社会は安定した気候を想定して作られているため、気候変動は広範囲に大きな影響をもたらすことになる。

市場シェアを急速に失いつつあるパナマ運河はいい事例だ。現在、世界の貿易全体の3.5%がパナマ運河を経由して行われているが、その比率は数年前の5%から低下している。その一因は気候変動だ。パナマ運河は船が通航する際、水位を調節するため大量の水を必要としており、人口湖であるガトゥン湖が長年にわたりその水を供給してきた。しかし、干ばつで水量が少なくなったため、パナマ運河は船舶から徴収する通航料金を引き上げざるを得なくなった。

それを受け、パナマ運河の財務状況にも不安が生じ、パナマの国家歳入の8-10%を占める運河からの収入も脅かされている。顧客である海運会社は代替ルートを検討しているが、代替ルートは必ずしも企業のサプライチェーンに悪影響を及ぼすとは限らない。かつては氷に覆われていた極地ルートも季節によっては利用可能になり、パナマ運河経由に比べ30%も短時間で、しかも低コストで輸送することができる。

投資家はこうした広範にわたる影響を理解するだけでなく、それを個々の発行体の分析や意思決定に活用しなくてはならない。その作業が複雑であることは、2012年にハリケーンによる被害を抑えるために計画停電を実施した、米国の電力会社コン・エジソン社の例を見ればわかる。

パナマ運河が苦境に陥ったのは、自然の変化により、海運会社が代替ルートに移行したためだが、コン・エジソンの問題はそれとは異なっている。同社は必ずしも自己改革する必要はないが、自然リスクへの耐性を高めることが求められている。同社は3年かけて、極端な熱波、高潮、内陸部の洪水、荒天などのリスク要因について調査を実施し、最近、報告書を発表した。コロンビア大学地球研究所と共同で作成したその報告書は、同社の信頼性や耐性の改善を目指す戦略の指針となっている。報告書では、同社は2050年までに18億米ドルから52億米ドル規模の的を絞った設備投資が必要になると推定している。

公益事業セクターやエネルギー・セクターは、気候変動に与える影響や、気候変動によって受ける影響が大きいため、おそらく最も耐性強化のための投資が求められるだろう。しかしながら、パンデミックによりバランスシートが傷ついている発行体は、パンデミックからの回復と長期的な耐性強化のどちらに資本を配分するかについて、難しい判断を迫られる可能性がある。パンデミックに対する企業の対応は多くが借入金で賄われており、回復に向けた支出に焦点を当てれば、気候変動に対する耐性の強化のための資金が少なくなる。

個々の発行体がこうした困難な時期にどのように問題に対処しているか理解するためには、どこから始めればいいのだろうか?

まず投資する資産の価値を左右する要因を大局的に捉える

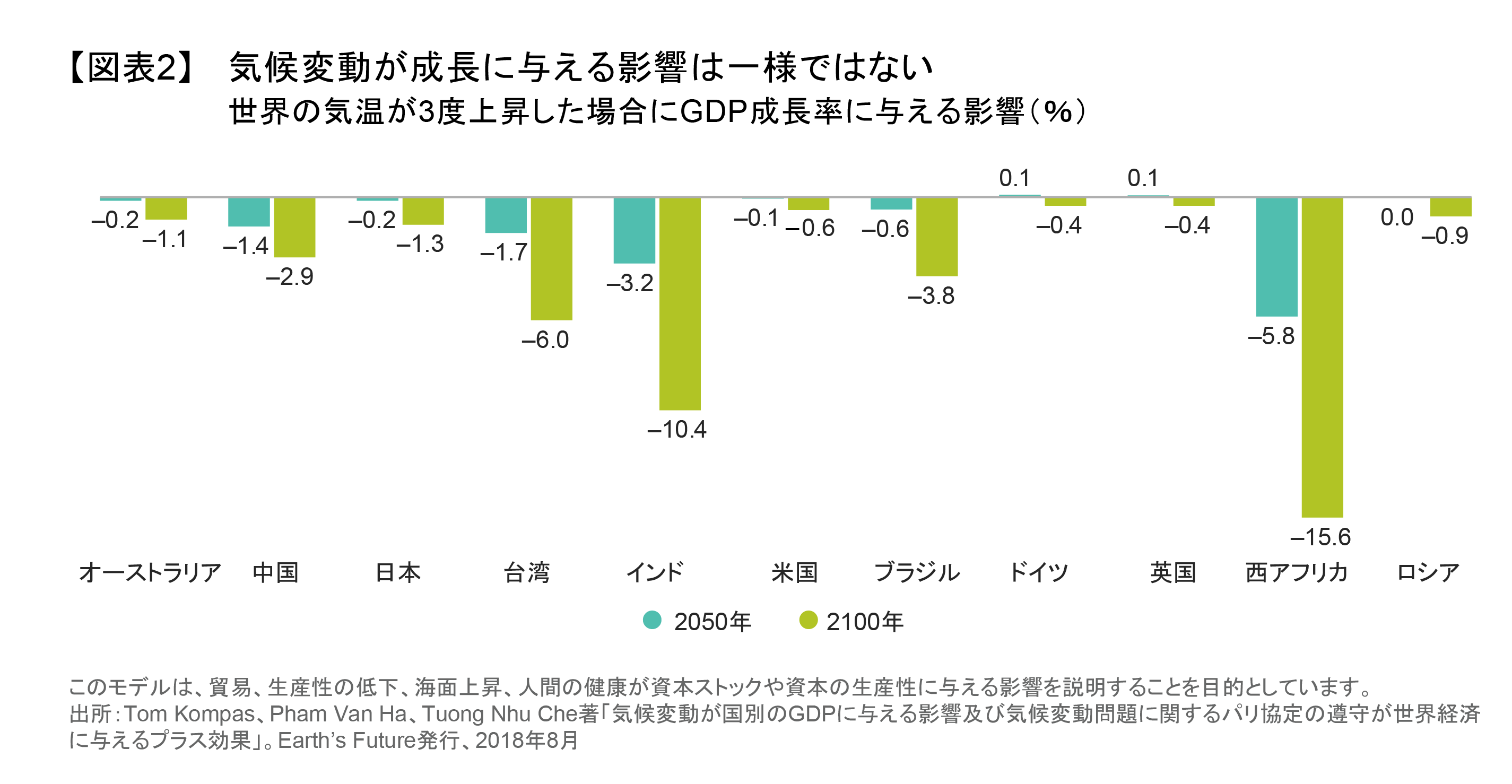

資産価値に大きな影響を与えるマクロ経済のトレンドを評価することが、好ましい第一歩となり得る。気候変動の影響が強まる中、世界の人口増加ペースが一段と鈍化し、生産性が低下すれば、各国の国内総生産(GDP)成長率も低くなる(図表2)。そうした動きに最も脆弱なのは貧困な国々だ。そうした国の多くは赤道付近に位置しており、自然の変化が最も激しく、その影響も最も深刻である。それらの国々は適応に必要な資金を調達するのも容易ではない。

頻度が高まっている自然災害からの復興活動で一部相殺されるとはいえ、GDP成長率の低下は企業の収益性にとって逆風となる。生産性が低下し、炭素排出コストが増加すれば、インフレ圧力も高まる見込みだ。また、経済の再構築に伴うインフレ圧力も予想される。

一部の発行体の資産は、気候変動によって使い物にならなくなったり、価値が損なわれたりする可能性がある。例えば、脱炭素化の要求がエスカレートすれば、埋蔵されている化石燃料は地中に眠ったままになるだろう。その量は埋蔵原油の30%、埋蔵ガスの50%、埋蔵石炭の80%に達する可能性がある。サウジアラビアは原油価格が下落しているにもかかわらず原油供給を拡大すると脅しているが、それは市場シェアを拡大することが大きな目的だ。しかし、そうした非協調的な姿勢は、利用できなくなる膨大な資産を抱えているという認識も影響しているのかもしれない。

設備投資のパターンも変化する見通しで、気候変動への備えや適応を目指して配分される資本が増えつつある。経済の脱炭素化に要する資本は、米国だけで1兆米ドルに達すると推定されている。それは米国のGDPの1-1.5%に相当する。設備投資は通常、米国のGDPの17-21%で推移しており、脱炭素化に向けた支出は経済活動を支える効果があるだろうが、もっと生産的な支出に資金が回らなくなる恐れもある。

そのプロセスは勝者と敗者を生み出すことになるだろう。上述のように、化石燃料の生産会社は価値が低下した資産や役立たなくなった資産を抱えて苦しむことになる。反対に、気候変動への耐性を強化できた企業や、そのために役立つ新しいテクノロジーやサービスを開発する企業は恩恵を受けるだろう。

マクロな視点から、気候変動が特定の地域や業界にどんな影響をもたらすかをうまく理解すれば、それが個々の発行体にどんな影響を与えるかについて、より精密な予測を立てることができる。

発行体の分析: 自然リスクと移行リスク

一方、発行体個別の視点から見ることで、リスクを物理的な自然リスクと社会の変化による移行リスクとに区別することができる。自然リスクには、海面上昇による工場や設備などへの被害や、サプライチェーンの分断、人の移動の制限などが含まれる。

似たものとして、新型コロナウイルスのようなパンデミックによるサプライチェーンへの影響がある。多くの発行体は長年にわたって効率的なサプライチェーンの構築を重視してきたため、その影響を受けやすくなっている。経済効率性だけを追求すれば、人員や生産能力を調整する余地がなくなり、特に一部の重要なセクターにとって、リスクを生み出す。企業や投資家はシステムから無駄を排除するため多くの時間を費やしてきたが、その結果、システムはパンデミックに対して一段と脆弱になっていたといえる。

気候変動による自然リスクはもっとシンプルなものである。発行体のビジネスやその顧客、資産のある場所、サプライチェーンが地理的にどのように広がっているか検証すればいいのだ。しかし、気候による影響を最も受けるのは特定の地域や分野に限られているため、それらすべてを関連付けるのは意味がないかもしれない。ある企業が工場の多くを中欧に構えていても、サプライチェーンや顧客はモスクワ、上海、マイアミ、あるいはムンバイまで広がっているかもしれないからだ。

移行リスクとは経済発展から低酸素社会への移行に伴うリスクだが、発行体にとって自然リスクよりも対処が難しく、予測しにくいリスクである。炭素排出コストを押し上げるため、炭素税やキャップ・アンド・トレードなどの新しい制度が生まれました。新たな電源の開発や生産の効率性向上につながるテクノロジーの進歩は、ビジネス環境に変化をもたらす。また、環境を守るため十分な措置を講じなければ、賠償請求や訴訟を通じて発行体に圧力がかけられるだろう。

財務諸表から気候変動に伴うリスクや機会を探る

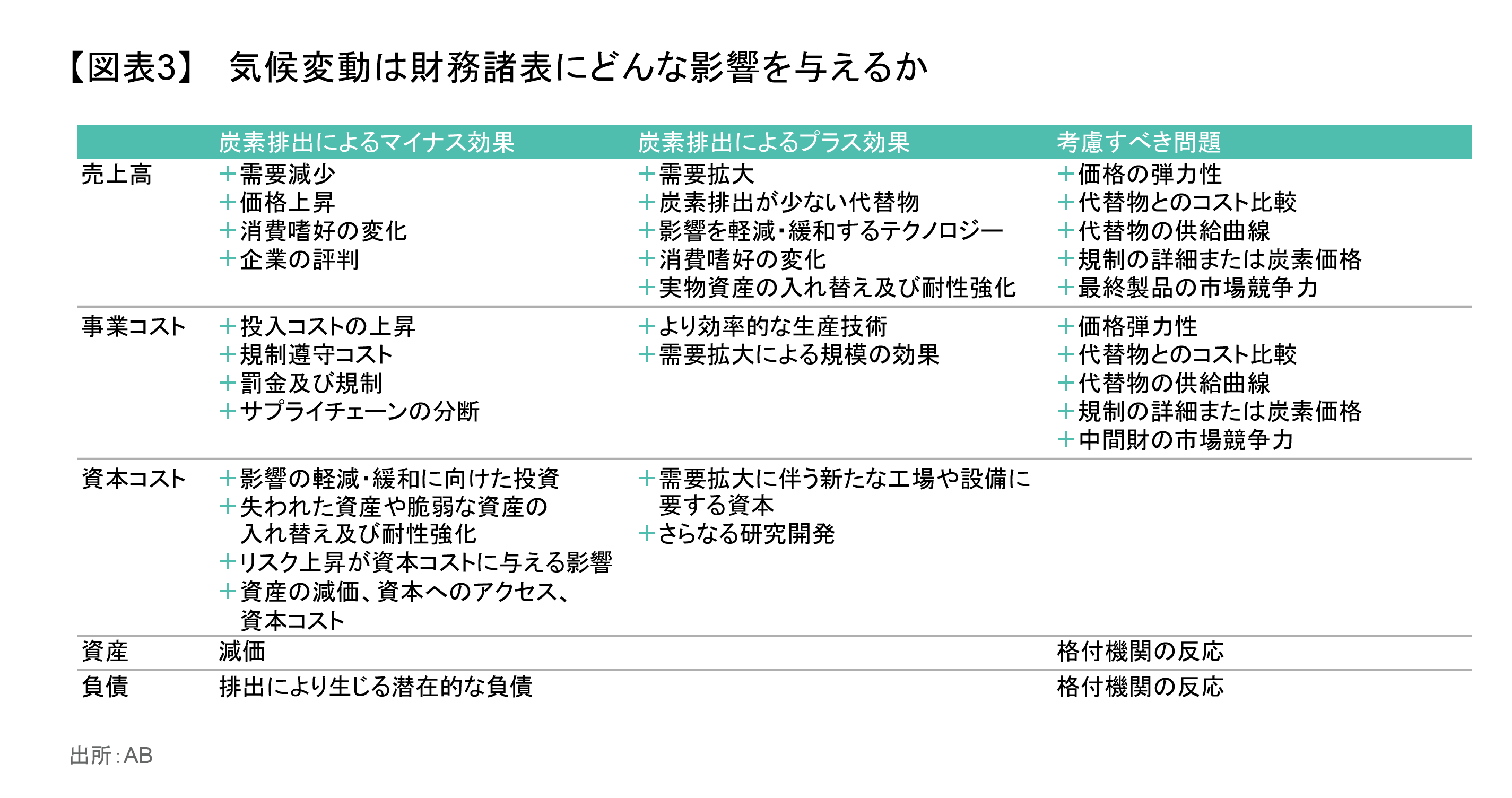

自然リスクや移行リスクが個々の発行体にもたらしうる影響や機会を測定するのは容易ではないが、財務諸表への影響を整理した共通のフレームワーク(図表3)を活用することが役に立つ可能性がある。

まず自然リスクから始めてみよう。ハリケーンは資産に被害を与えることで、一般的に資本コストを押し上げる。なぜなら、企業経営者は資産の修理や買い替えに多額の資本を投じることになるからだ。さらに、事業コストも上昇する可能性がある。例えば、嵐でベンダーの施設が被害を受ければ、サプライチェーンが損なわれるためだ。生産性の低下や、気温上昇により顕在化した自然リスクは、生産コストを押し上げる。また、荒天で施設が被害を受ければ、売上げを競合他社に奪われる可能性もある。

財務諸表に影響する移行リスクを探り出すには、ある程度の調査も必要となる。投資家は発行体のカーボンフットプリントや炭素排出コストを分析することによって内情を探ることができる。対象となる炭素の排出プロセスには3種類あり、1つ目は企業自身が保有または支配する資産から直接排出される炭素である。2つ目は購入したエネルギー源から間接的に排出される炭素で、3つ目は発行体のバリューチェーンの上流から下流まで全てを含む他の排出源から出る炭素だ。現状、1つ目と2つ目は大半の発行体が報告しているが、3つ目についてはほとんど発表されていない。

損益計算書は企業の炭素排出について理解する上で重要な資料となる。それは損益計算書のどこに記載されているのだろうか? 炭素価格の変動は企業にどんな影響を与える可能性があるのか? 排出されるプロセスによって、コスト感応度や代替物は異なるのか? 別の言い方をすれば、どれほど多くの炭素コストを転嫁することが可能で、どんな効果を代替物で置き換え、どんなコストを発行体は吸収できるだろうか?

いくつかの例から、発行体の財務状況に与える幅広い影響が見て取れる。

例えば、消費者の嗜好の変化は商品の需要に影響を与える。動物性タンパク質は、生産・加工の過程で多くの炭素が排出されていて、食肉加工業者が公表していない排出量は、公表している水準の数倍に達する。消費者が炭素排出量の多い食品に背を向け、排出コストが上昇すれば、売上げが打撃を受けかねない。需要は動物性タンパク質の中でも変動する可能性がある。例えば、炭素排出量の多い牛肉から排出量の低い豚肉にシフトするといった動きが考えられる。

反対に、気候変動に適応したり、その影響を緩和したりすることで相対的に勝者となる可能性のある企業としては、電気自動車、バイオ燃料、改善されたHVAC(暖房、換気、空調)システム、スマートグリッド、風力発電など効率性の高いテクノロジーを開発する発行体が挙げられる。

また、コストに関して言えば、動物性タンパク質メーカーは、家畜を飼育する上で最も重要な投入コストとなる穀物価格の上昇に直面する可能性がある。気候変動が進めば穀物の収穫量が落ち込むケースが増えることが想定され、発行体が顧客に転嫁できるかどうかにかかわらず、生産コストが上昇することになる。

大局的な見方:ツールが役立つなら使うべき

気候変動の影響を推定し、個別の発行体の分析に用いるインプット要因を測定するのが難しいからと言って、投資業界にとって諦める理由にはならない。むしろ、新型コロナウイルスのパンデミックによる影響は、気候変動問題を後回しにするのではなく、適切に対応することを目指したさらなる努力が必要であることを示している。それはバリューチェーンや世界の経済システムにおける、最も脆弱な部分やファンダメンタルな問題を浮き彫りにしている。

パンデミックは投資家に対し、非伝統的な要因がもたらすリスクをもっと幅広く考えるよう促している。我々は、これまで低いとみなされていたリスクが、実際には低くなかった例をいくつも目にしている。パンデミックは気候変動問題の解決に直接つながることはないだろうが、新しく、かつ重大なリスクが認識されるのに伴い、企業は耐性を高め、または自らを定義し直すことによって、リスクに対応しようとしている。

別の言い方をすれば、人々やシステムの脆弱性が必ずしも高まるとは限らないが、それらの脆弱性がより認識されるようになっている。過去の危機をもたらしたリスクをシステムから排除することは可能である一方、次の危機がどこから生じるかを予想することは困難だが、投資家は従来とは異なるリスクに敏感になるのに伴い、発行体に対しさらなる耐性を求めるようになるだろう。

パンデミックは発行体にとって、そして投資家にとっても、より良いものになるための稀有な機会であると認識されつつある。耐性の高いインフラの開発や、さまざまなセクターにおける従業員やビジネスのあり方を見直す動きは、歴史的な低金利や、世界的に高まった失業率、人々の行動変化によって後押しされている。

はじめから完璧な対応を求めるあまり手遅れになる事態は避けなければならない。気候変動を分析するどんなツールやテクニックも、バージョンアップを経てより良いものになっていくだろうが、たとえ初期の、単にリスク要因の変化の方向を明らかにするだけのツールであっても、投資パフォーマンスに大きな影響を及ぼすだろう。それらのツールをできる限り早く導入しない理由はない。

科学も、そうしたプロセスや、政府、企業、社会が直面している意思決定に大きな役割を果たす必要がある。ABとコロンビア大学地球研究所との協業は、気候科学が投資分析にどんな情報を与えうるか、深く理解することに焦点を当てている。気候問題に対する地球研究所の学際的なアプローチはとても貴重で、ABは投資家とコロンビア大学の公衆衛生の専門家との対話の場を設けている。こうした対話は、さまざまなセクター、業界、他のステークホルダーにとって、ニューノーマルが何を意味するのかを考える上で役立っている。

気候変動が企業や業界にもたらすリスクや機会について、単一の答えや不変の答えはない。人間や自然のシステムは予測できない形で反応し、気候と投資環境の双方に影響を及ぼす。しかしながら、それを予防することは、治療よりも望ましく、また現実的だ。我々はそれらを学び続け、改善を続けなければならない。そして、それが投資のパフォーマンスを押し上げることにもつながる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタインのポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスの過去のパフォーマンスは将来の運用成果等を示唆・保証するものではありません。

当資料は、2020年6月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。