新型コロナウイルスのオミクロン株の感染拡大は、さまざまな資産クラスに対するポートフォリオのアセット・アロケーションのみならず、各アセット・クラス内におけるエクスポージャーについても示唆するところが大きい。アライアンス・バーンスタイン(以下、「AB」)では、コロナ禍による影響が大きい一部の資産に関するエクスポージャーを少し限定することで一定のリスク管理強化が達成できると考える。

パンデミック下におけるポートフォリオのリスク管理は、投資家にとって非常な難題となっている。新型コロナウイルスを巡る公衆衛生上の出来事や政策対応は、世界経済やあらゆる金融市場、産業、企業に関する見通し、そしてポートフォリオにさまざまな影響を与えた。

直近では、初期の新型コロナウイルスの感染拡大やデルタ株に続いて出現したオミクロン変異株が大きなかく乱要因となった。感染拡大の波はそれぞれが短期的な不確実性や相当なダウンサイド・リスクをもたらしてきた。これらのリスクに対処するひとつの方法は、単純にリスク資産に対するエクスポージャーを増減させることである。

しかし、これはかなり効率の悪い手法だといえる。各アセット・クラスは一枚岩ではないからである。パンデミックの影響は、株式、債券、コモディティ、通貨など、各資産の特性によって大きく異なり、有利にも不利にも働く。例えば、感染拡大時の移動制限は一部のセクターを利する一方で、他のセクターには打撃を与える。

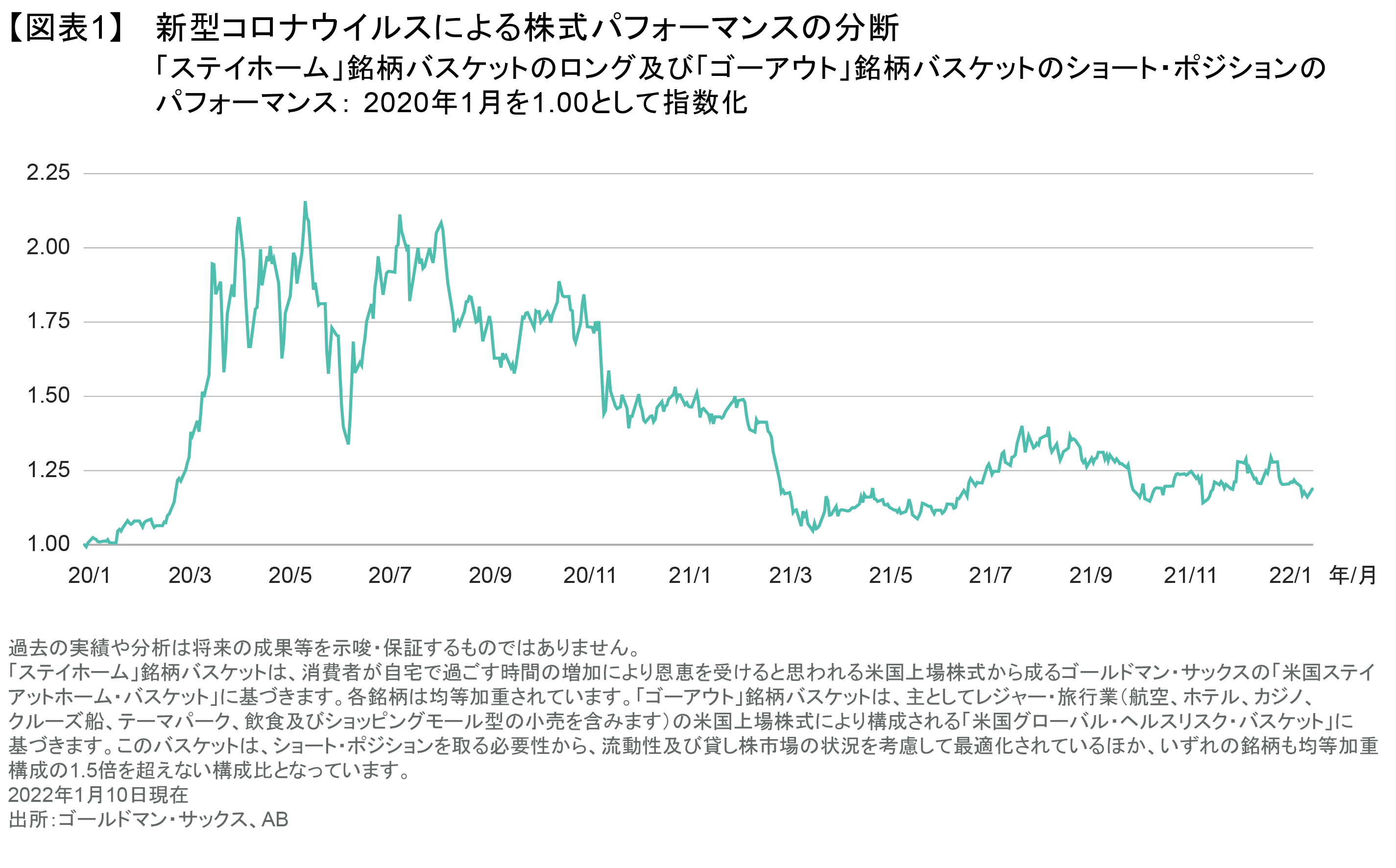

このパフォーマンスの分断は、米国株式市場の「ステイホーム」銘柄バスケットと「ゴーアウト」銘柄バスケットを比較すると明らかになる。

感染拡大から利益を得たステイホーム銘柄には、自宅での娯楽を提供する企業や、テレワークのツールを提供する企業などが含まれる。社会経済活動の回復に伴い業績が上がるゴーアウト銘柄には、観光業や航空業などがある。ステイホーム銘柄のロング及びゴーアウト銘柄のショートの組み合わせ(図表1)は、2020年2月に最初の感染拡大が起きた際、そして2021年8月に出現したデルタ変異株拡大時の両方でプラスのリターンとなった。

マクロの視点におけるコロナ感応度の高いアセットの特定

このようなコロナ禍における勝者と敗者に関する分析は、個別企業レベルでは数多く行われているが、株式や国別国債インデックス、通貨、コモディティといったマクロ・アセットの次元で世界的パンデミック・リスクに対する感応度を扱ったものはあまり見られない。

ABでは、株式、債券、コモディティ及び通貨といった市場のさまざまなセグメントにおけるパフォーマンスのパターンを分析すれば、新型コロナウイルス感染拡大に対する方向的な感応度(ポジティブであれネガティブであれ)の高いアセットを抽出する事が可能になると考えている。例えば、原油及び原油価格への感応度の高いアセットは、コロナ禍初期には原油需要の縮小が価格を下落させた事により低迷した。一方、農業における人手不足は生産物価格を押し上げ、農産物コモディティはその恩恵を受けた。米ドル等の避難通貨は、投資家が高リスクのアセットから逃避したため、急騰した。

一部のアセットは、この様な分類がしにくい動きを見せた。例えば英ポンドは、感染の第1波では軟調であったが、デルタ変異株流行時はやや上昇した。他の要素による影響も無視できない。香港の株式市場は、同時期に中国との緊張関係が高まった事の影響も受けており、パンデミック単独の影響を見極めるのがより困難であった。

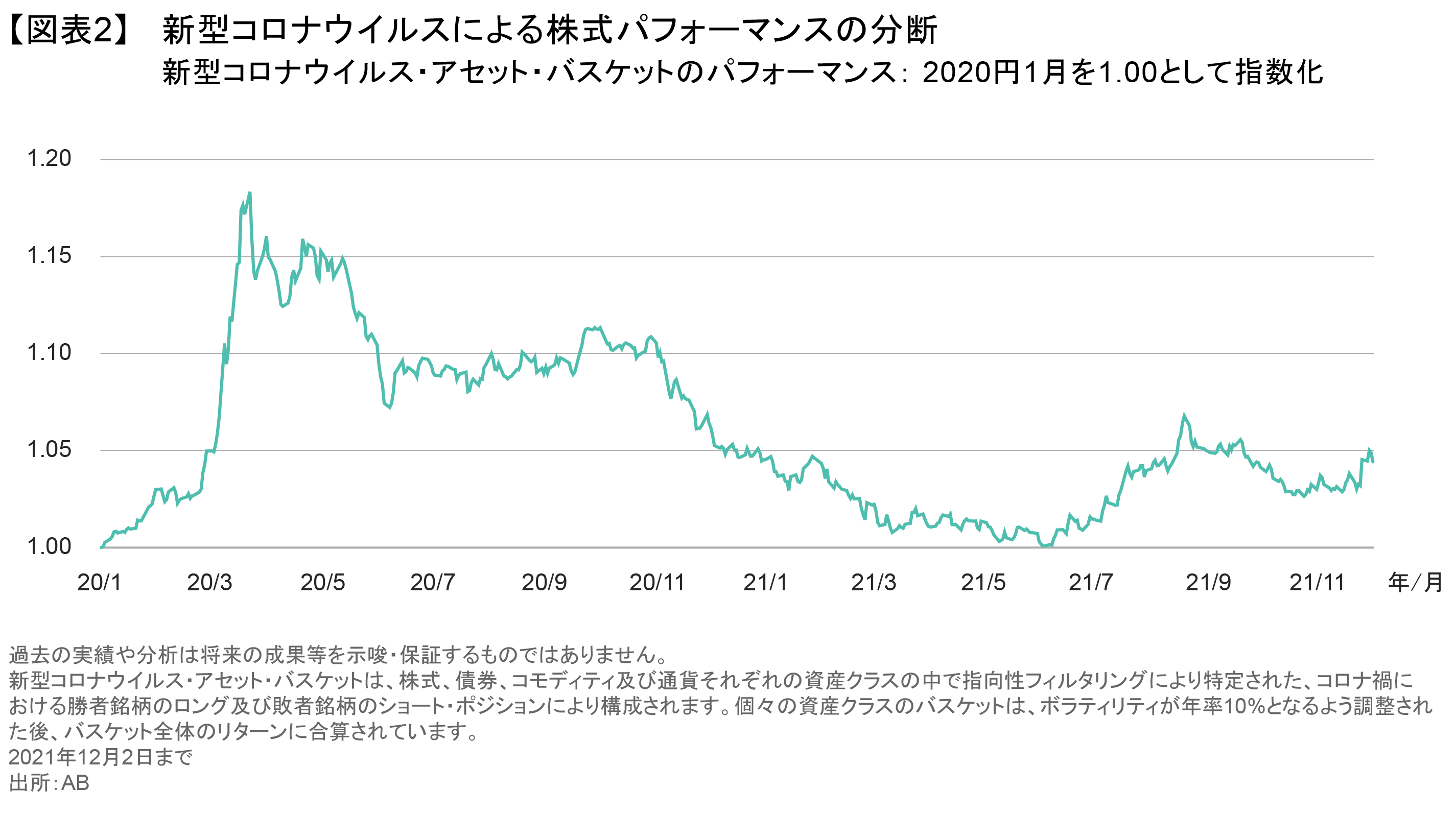

約40のアセット・セグメントからなり、コロナ禍における勝者銘柄のロングポジションと敗者銘柄のショート・ポジションから構成される分散度の高い仮想バスケット(図表2)を用いてシミュレーションを行うと、このバスケットは2020年初頭の感染拡大初期及び2021年半ばのデルタ変異株流行期には明らかに利益を上げている。また、今のところ感染力は強いが毒性は低いとされるオミクロン変異株の流行時にも、その度合は低いものの、上昇傾向を見せている。

ポートフォリオ・リスクを引き下げるためにエクスポージャーを抑制

このバスケットから得た情報に基づき、投資家は一般的なリスク・オフ/リスク・オンの切り替えよりも的を絞った形で、新型コロナウイルス感染拡大のテールリスクによるポートフォリオへの影響を緩和する事ができる。カギとなるのは、コロナ禍に対する感応度の高いアセットへのアロケーションを限定することである。 そして、この制限はポートフォリオ・リスクを拡大するようなエクスポージャーを限定する方向のみに用いる。

例として、資本財・サービス・セクターの銘柄を見てみよう。一般的に、これらの企業はコロナ禍で経済全般が減速した事により損害を被った。したがって、ポートフォリオに対し、資本財・サービス・セクターへの過度のオーバーウェイトを防ぐような制限をかけることは理にかなっている。一方、スイス・フランは、過去2回の感染拡大期に上昇した。したがって、リスクを緩和するためには、スイス・フランをアンダーウェイトし過ぎないよう、ポートフォリオに制限をかけるのが合理的である。

こうしたアロケーション制限は、比較的緩やかな形で、他のポートフォリオ・リスク管理手法を補完する措置として実施すべきである。これらは機会損失など一定のコストを伴うものであり、恒久的な措置とする意図はない。 ここで当然生じる疑問は、全く先が見えないパンデミックのさなかで、このようなリスク防壁を解除するタイミングとやり方はどのように決めるのかということだろう。

変異株に対する防御措置が不要になるのはいつか?

コロナ禍の動向が予測困難である事に鑑みれば、最適なアプローチは、アセット制限をステージ別に、幅広い指標に基づいて調整することであろう。その指標には、公衆衛生状況の変化、市場におけるシグナル及びファンダメンタル面の判断などが含まれる。

公衆衛生の領域では、感染者数、入院者数、重症者数などに加え、パンデミックの影響に関するさまざまなシグナルが指標に含まれよう。市場の観点からは、資産価格にどの程度コロナ禍関連リスクが織り込まれているかを検討すべきであるため、多様なコロナ関連銘柄バスケットのパフォーマンスを詳細に観察すべきである。 そして、これまでも述べたとおり、シグナルを理解するためにはファンダメンタル面の解釈及び判断が不可欠である。

過去2回の新型コロナウイルス感染拡大(及び3回目の一部)は、過去のサンプルとしては比較的小規模なものであり、これはアロケーション制限が緩やかであるべき理由のひとつである。また、資産価格は想定外の動きを見せることがあり、パンデミック以外の要因もリターンに影響を与える。したがって、 本稿で示したような対策も完璧な解決策ではないが、それでも、それは次なる感染拡大局面での大規模な市場変動に対する抵抗力を強化する可能性が十分あるとABでは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年1月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。