投資信託の分配金(普通分配金)とは

投資信託とは、投資家から集めた資金を、運用の専門家(資産運用会社)が国内や海外の債券や株式などで運用する金融商品をいいます。投資信託の運用の成果に応じて、投資信託の決算時に分配されるお金のことを分配金といいます。

投資信託の分配金は、運用成果や今後の運用戦略を考慮したうえで資産運用会社(委託会社)が決定します。投資信託の商品ごとに分配方針等は異なるため、分配金の支払いや金額についてはあらかじめ決まっているものではありません。年に1回分配金を支払うもの(1年決算型)や毎月分配金を支払うもの(毎月分配型)のほか、分配がないもの(無分配型)などもあります。分配金は、運用会社のホームページや、投資信託の開示書類(月次報告書、運用報告書等)で確認することができます。投資信託の基準価額は一般的に1万口あたりの金額になりますが、分配金についても通常1万口あたりの金額が記載されています。また、投資信託に投資をしている方は、支払われた分配金の明細が販売会社より提示されますので、そこで詳細を確認することが可能です。

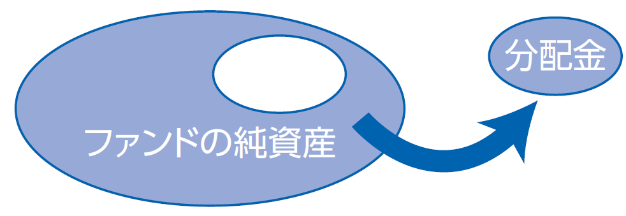

<投資信託で分配金が支払われるイメージ>

投資信託の分配金は、基準価額に含まれる繰越利益やインカムゲイン(利子・配当)、キャピタルゲイン(値上がり益)などが原資となっています。分配金には投資信託の運用で得られた売却益や配当金などを投資者に分配する「普通分配金」と、投資信託を運用する資金である元本部分から分配する「元本払戻金(特別分配金)」があります。

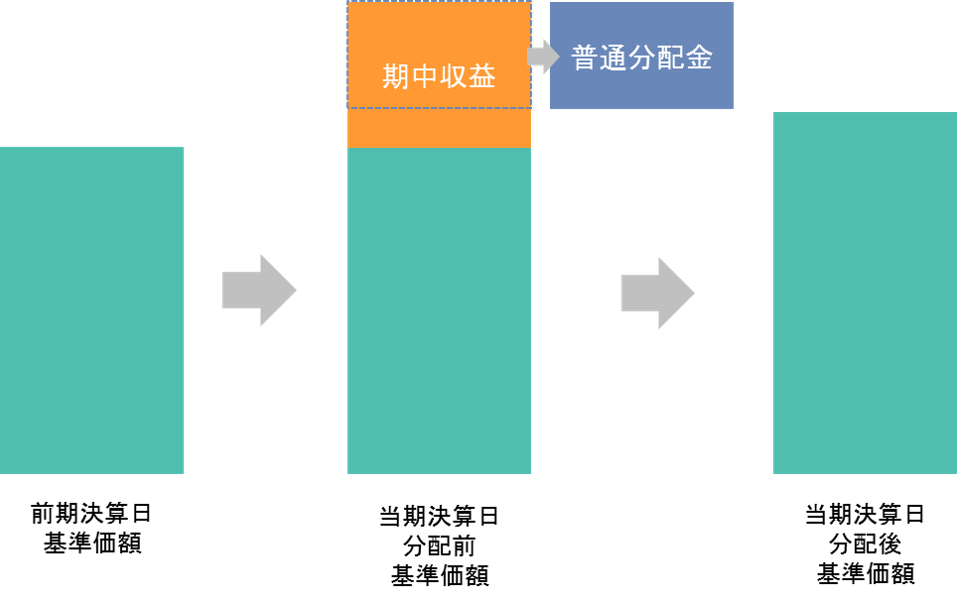

普通分配金とは

投資信託が運用で得た配当金や利息、売却益などから支払われます。普通分配金とは支払われた金額のうち、個別元本(投資者のファンドの購入価額)を上回る部分からの分配金をいいます。分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

<普通分配金のイメージ>

普通分配金の税金の取り扱い

個人投資家が普通分配金を得た場合には、その収益は配当所得として課税対象となります*。以下の表は、個人投資家の源泉徴収時の税率であり、課税方法等により異なる場合があります。

| 時期 | 項目 | 税金 |

| 収益分配時 | 所得税**及び地方税 | 配当所得として課税 普通分配金に対して20.315% |

*少額投資非課税制度「愛称:NISA(ニーサ)」および未成年者少額投資非課税制度「愛称:ジュニアNISA」をご利用の場合、毎年、一定額の範囲で新たに購入した公募株式投資信託等から生じる配当所得および譲渡所得が一定期間非課税となります。ご利用になれるのは、販売会社で非課税口座を開設する等、一定の条件に該当する方が対象となります。

**復興特別所得税を含みます。

※税法が改正された場合等には、税率等が変更される場合があります。税金の取扱いの詳細については、税務専門家等にご確認されることをお勧めします。