未曾有の事態となったコロナ禍を経て、果たして個人の投資に対する姿勢に変化はあったのだろうか。ウィズコロナ/ニューノーマルの時代に突入しようとする今、コロナ禍で変わったもの、変わらなかったものが見え始めた。社会の変容を見回してみると、企業の働き方改革は想定の何倍ものスピードで強制的に進められることになったが、完全にリモートワークを選択できる企業もあれば対面を重視する働き方を維持する企業もある。IT企業経営者は人々の購買行動はオンライン・ベースに変わったと思っていたが、経済活動の再開とともに人々は店頭での買い物を再開し、実物を確認し、リアルな買い物を楽しみたいという気持ちは不変であることが示された。この読み違いがダウンサイジングの遅れにつながった企業もある。

では、私たちの投資行動にはどのような変化があったのか。行動制限によるステイホームで巣ごもり投資が増え、若者を中心に投資を始める人が増えたことはよく言われているが、投資者の心理・行動に変化があったのだろうか。従来の経済学では人のリスク選好は期間を通じて一定とされてきたが、最近の行動経済学の研究では、ネガティブ・ショック(金融危機、暴力、自然災害等によるトラウマ)によりリスク選好が変わるという結果を示唆している。コロナ禍という有事で、少なからず先行き不透明感が生じ精神的不安やストレスを感じた人は多かったと想定されるが、人の経済活動における意思決定に影響はあったのか。今回は、①リスク選好と②現在バイアス(将来の大きな利益より目先の小さな利益を優先してしまう傾向)に対してネガティブ・ショックが与えた影響について調べてみたい。

ネガティブ・ショックによるリスク選好の変化

まず、①のリスク選好についてみてみよう。Hanaoka, Shigeoka and Watanabe (2018年)の先行研究1では、ネガティブ・ショックを与えた出来事として東日本大震災をとりあげ、リスク選好の変化を調査している。パネル調査で「リスクに対していくら支払うか」を尋ねた結果をリスク選好の指標としたところ、短期的な影響では、特に震度4を境により強い揺れを経験した男性ほど、リスクを許容するようになる方向での変化が見られ、ギャンブルの頻度が増えるといったリスクを伴う行動の面でも、リスク選好の変化と整合的な結果が見られた。長期的な影響では、5年を経てもなお、短期で見られた変化がほぼ同水準で残存していることが確認された。

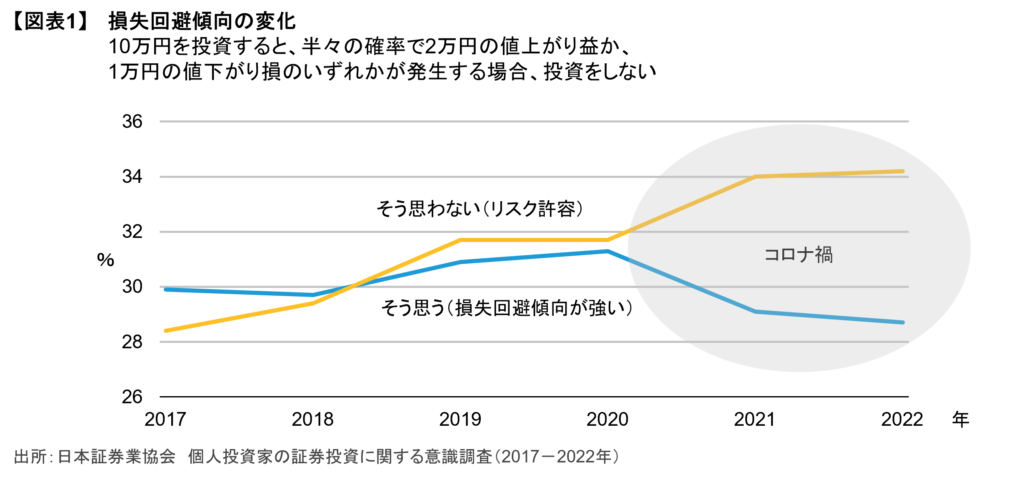

次に、日本証券業協会の個人投資家の証券投資に関する意識調査をもとにコロナ禍におけるリスク選好の変化を調査したところ、コロナ禍以前と2022年を比較するとリスク許容を示す割合が増えており、先行研究を支持する結果になっている(図表1)。コロナ禍が世界的な金融緩和政策を伴ったこともリスクテイク意欲を増やした要因とも考えられる。先行研究とは違い、全国の証券保有者を対象としており、回答者に関する感染・病状の程度による変化は計測できていないが、全体としてリスク選好の変化は見て取れる。

ネガティブ・ショックによる現在バイアスの変化

続いて、②の現在バイアスについてみてみよう。この変化を調べた先行研究「東日本大震災が日本人の経済的選好に与えた影響」大竹文雄、明坂弥香、齊藤誠(2014年)2では、時間割引率に関する推計結果によると、東日本大震災を経て日本人全体で現在バイアスが小さくなったという結果が示されている。将来非常に大きな災害が発生するかもしれないという認識が高まったことで、将来のことに以前よりも備えるようになり貯蓄を増やした結果、時間割引率が低下したとされている3。この結果では、将来に得るリターンをより評価しており、リスク選好が強まっていると考えられ、①の結果とも整合していると言えそうだ。

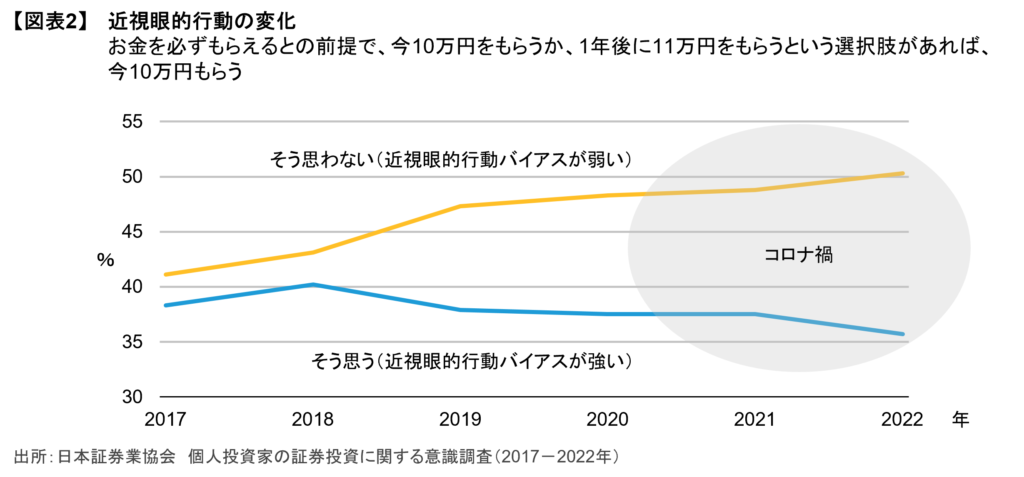

そこで、先ほどと同様に日本証券業協会の個人投資家の証券投資に関する意識調査をもとにコロナ禍を経た現在バイアスの変化を分析したところ、コロナ禍以前と2022年を比較するとわずかながら現在バイアス(近視眼的行動バイアス)が小さくなっており、やはり先行研究を支持する結果になっている(図表2)。

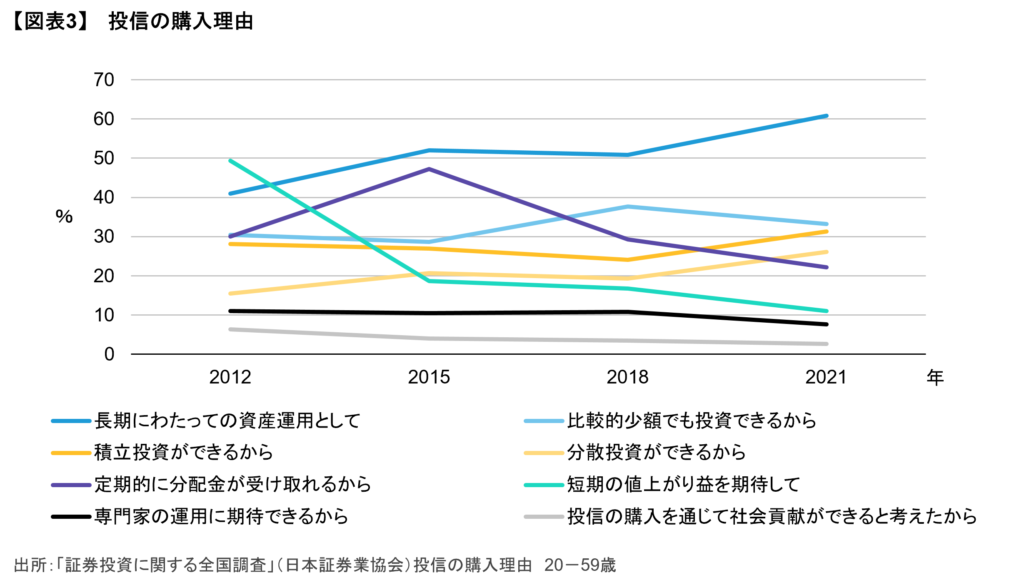

また、日本証券業協会による投資信託(以下、投信)の購入理由を問う調査でも、「長期にわたっての資産運用として」がコロナ禍以前(2018年)からコロナ禍(2021年)で増えていた(図表3)。将来のリターンを意識した投資がうかがえ、現在バイアスの低下が見て取れる。日本証券業協会によるコロナ以降の新しい証券投資意識に関する調査4においても、2020年以降の投資開始層は、今後の人生に余裕を持つため、老後に備えるため、生活を安定させるためなどの理由で投資を開始しており、同調査のレポートでは「これからの変化に主体的に備えていくための手段と捉えている様子が窺える。コロナ禍において、生活者の価値観や意識が変わりつつある中で、投資を怖いものというイメージで捉えるのではなく将来のリスクをコントロールするための手段として前向きに捉える人が出現し始めて」いるとしている。

以上のことから、コロナ禍は人々のリスクに対する考え方や、時間割引の考え方に影響を及ぼしたと考えられる。そして、一般的に恐怖体験や先行き不透明感があれば、リスク回避的になると思われがちだが、反対にリスク許容度が増したという結果が示されている。また、将来の見通しが立たないので刹那的(現在の価値をより評価する)になるかと思いきや、将来の価値をより評価する結果になった。こうした変化の精神的要因については、さらなる調査が必要だが、仮説の一つとしては、今後の人生で同様のネガティブ・ショックを与えうる事象が発生することをより意識するようになったことで、将来の自分がそれに対応できる耐性を長期的・計画的に整えるために、適度にリスクを取ることに対する前向きな姿勢につながったと考えられる。また、コロナ禍における定額給付金などの政府の援助や外出制限による消費減少を受けた貯蓄増加なども、資金的な余裕を生み、リスク選好の高まりに寄与した可能性がある。

なお、コロナ禍で増えた貯蓄が、米国ではその後「リベンジ消費」として多く取り崩された一方、日本では増え続け、預貯金として放置されている。景気回復や資産形成の活性化を期待する立場からは、リスク許容度が高まった今を好機ととらえて、いかに消費・投資を促していくかが課題といえよう。

リスク選好の変化に対応する

ウィズコロナ/ニューノーマルの時代は始まったばかりであり、コロナ禍が完全に収束したわけではないが、 投資家のリスク選好などの意識の変化は、それ自体が投資の好機を生み出している可能性がある。くしくも、コロナ禍以前よりもリスク許容度が高まっているこのタイミングで、2024年からNISA(少額投資非課税制度)が拡充・恒久化されることも、投資家にとって追い風になると考える。その際に重要なのは、上述のリスク選好の変化に過度に振り回されないことではないだろうか。市場全体のリスク選好に流されると過度にリスクを取ったり、逆に恐怖から全売却するといった投資行動をとってしまいがちだ。そうではなく、その時々の自らの年齢や年収などから決まる「リスク・キャパシティ」をコアに据えつつ、変化したリスク選好に合わせて柔軟にポートフォリオのリスク水準を微調整するのが賢明であると言えるだろう。

と言ってもライフステージによって仕事や育児・介護に追われ、投資になかなか時間を割けなかったり、自分自身で度々ポートフォリオを微調整することが性に合わないという人もいるだろう。そんな人には、バランス型の投信であったり、ロボ・アドバイザーやラップ口座といったお任せ運用の機能を持ったサービスが適切かもしれない。上述のリスク選好の変化を細かく反映させることは難しくなるが、逆に過度なリスクテイクや恐怖からの全売却のような最悪の事態を回避することは可能になるからだ。このような運用を来年から拡充されるNISAで実施することで、税制のメリットを受けながら効率よく資産を増やしてみてはいかがだろうか。

1:出所:「Do Risk Preferences Change? Evidence from the Great East Japan Earthquake」Chie Hanaoka, Hitoshi Shigeoka, and Yasutora Watanabe(2018年)世界の研究では、選好が変化しうることが実証的に明らかにされてきた一方で、それぞれの研究で異なる(リスク回避が強まったり、低下したりする)結果が示されており、まだ整合的なパターンや法則は明らかになっていません。

2:出所:「東日本大震災が日本人の経済的選好に与えた影響」 大竹文雄、明坂弥香、齊藤誠(2014年)

3:時間割引とは、効用(報酬の喜び度合い)には時間とともに変化があること。時間割引率の低下とは、現在の価値よりも将来の価値を重視する方向への変化。

4:出所:日本証券業協会 コロナ以降の新しい証券投資意識に関する調査(2021年)

当資料は、2023年6月29日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「個人の資産運用」カテゴリーの最新記事

「個人の資産運用」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。