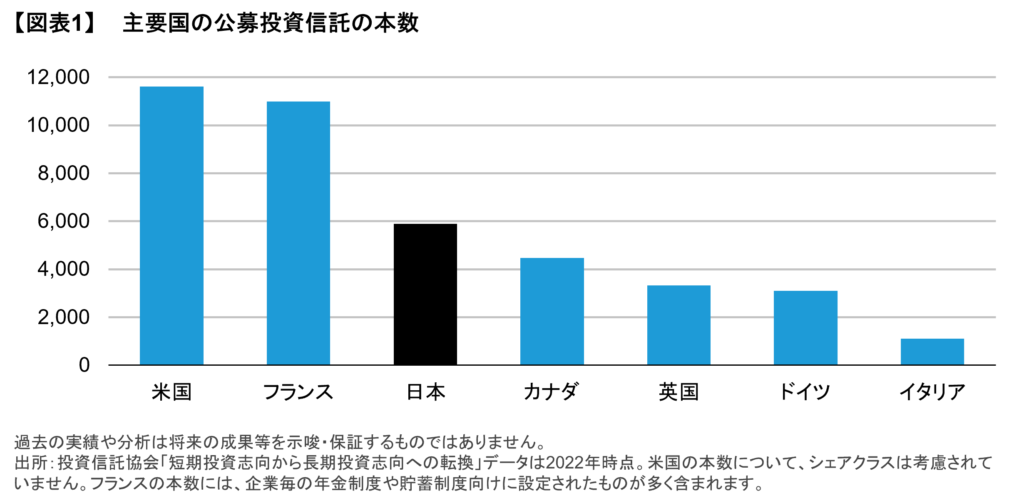

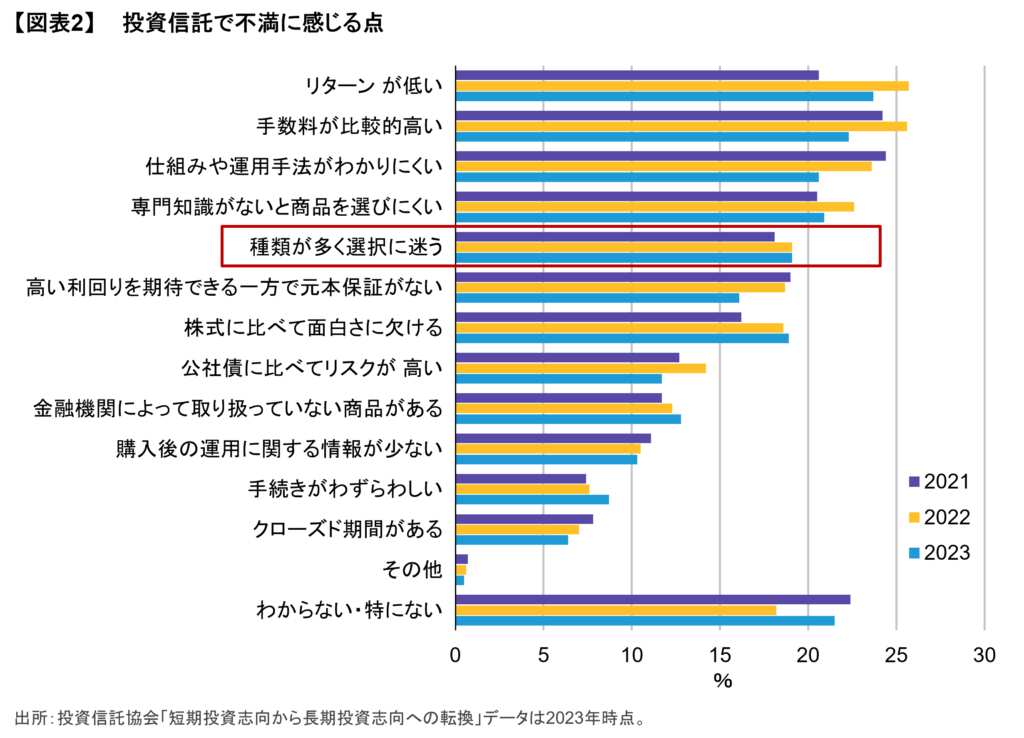

情報過多と言われる現代社会では、投資家の手もとにも処理しきれないほどの膨大な情報が押し寄せてくる。資産運用のための投資信託の選定一つをとっても、資産クラスや地域の違いに加え、同じ運用でも分配頻度が違う点や為替ヘッジあり・なしがあるなど、選択肢が数限りなくあることから、途方に暮れてしまう投資家が多いのも仕方ないであろう。10種類以上の選択肢は情報過多により意思決定を妨げる要因になるという調査結果があるが、図表1のとおり、日本はアメリカ、フランスに次いで3番目に投資信託の本数が多い国である。また、投資信託協会が実施したサーベイでも、「種類が多く選択に迷う」が投資信託について不満に感じる点の上位にランクインしている(図表2)。

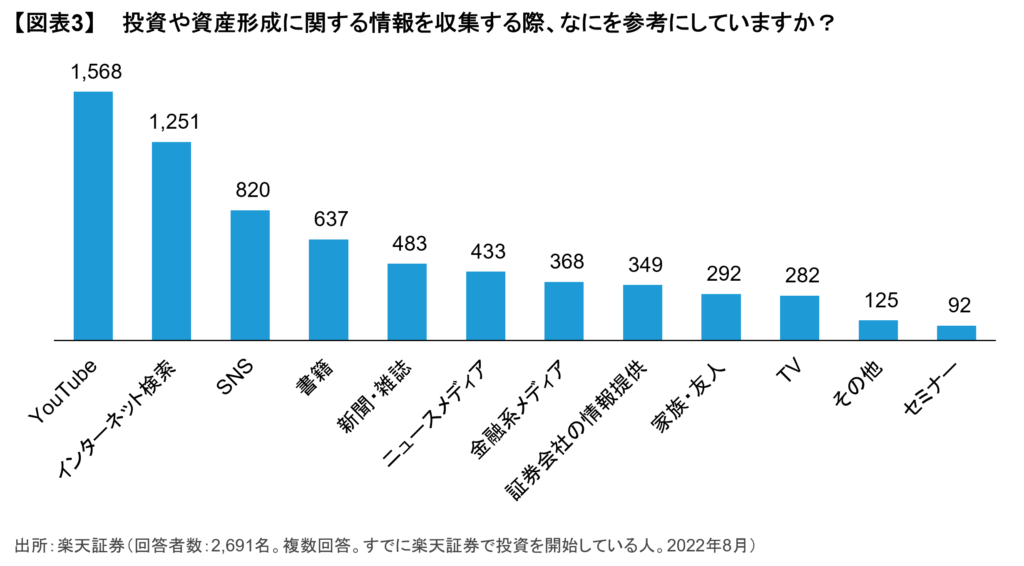

このように情報量が増える中、それに対応すべく「タイパ」(時間効率)を重視する傾向が高まっているという。楽天証券のサーベイをみると、情報源のトップがYouTubeとなっている(図表3)。セミナーへの参加や、書籍や新聞などで金融リテラシーを高めるよりも、倍速でYouTubeを視聴したり、ソーシャル・ネットワーキング・サービス(SNS)から情報収集する個人投資家が多くなっている。短時間で手軽に見られることや、隙間時間にピンポイントで情報を得られることが人気の理由のようだ。

資産形成というのは本来、それぞれの投資家のライフスタイル、年齢、家族構成といった環境やニーズに基づいた入念な検討が必要なものであろう。それにも関わらず「新NISAと言えば△△ 」といったようなキャッチフレーズが広がっているのは、「タイパ」的な風潮の結果、そうした吟味のプロセスが省略されてしまっていることの反映であるように思われる。「S&P 500指数」といった指数に連動するファンド自体に問題があるわけではないが、そのような「常識」に基づく直感的な投資判断に問題はないのだろうか。

行動経済学の生みの親といわれているダニエル・カーネマンによると、人間の思考にはシステム1と呼ばれる直感や経験則などから自動的に瞬時に判断を下すものと、システム2と呼ばれる時間と労力を伴って判断を下すものが備わっているとされる1。例えば簡単な足し算などにはシステム1が稼働されるが、複雑な計算になると、集中を要するシステム2を稼働することで回答を導き出す。システム1とシステム2に優劣はないが、向き不向きがあるため、適する局面で稼働させることが必要になってくる。(図表4)

新NISAがスタートした今、個人投資家による投資がさらに増えることが期待されるが、本稿では商品選定の際、システム2を十分に稼働させることなく投資判断することが賢明なのか、改めて考えたい。投資商品があふれ、投資家が選定に困っているという状況については、資産運用を推進する金融業界全体の課題であると位置づける。

システム1に頼る弊害とシステム2を動員する必要性

投資に時間をかけたくない心理が働いたり、投資信託などの金融商品が増える一途で吟味しきれないこともあり、無意識に直感に頼ってはいないだろうか。システム1が影響している例としては、損失回避や自信過剰のほか、政治に疎い人ほど選挙で政治家の写真の印象をもとに投票しているという調査結果1もあるように、その分野に疎い人ほど、直感や表面的な情報で判断する傾向などがある。

システム1だけに頼る弊害が投資先の判断に影響する可能性としては、以下のようなものが考えられる。いずれもありがちな例であるが、どれも適切な判断ではないと思われる。

- 手元の情報だけをもとに判断しがちで、反対の見方の可能性を排除してしまう傾向がある。そして、違う見方を考慮しない方が判断に自信を持てる。

例:「ご近所さんが〇〇投信を買って、100万円も儲けたと言っていたな。」「信託報酬が安い〇〇投信が良さそうだ。」「過去のリターンが良いな。ということは将来のリターンも良いはずだ。」

2. 何度も見せられるもの(単語や写真など)を好きになってしまう(単純接触効果)

例:「そういえば□□証券のHPトップページに大々的に掲載されていた投信、動画もカッコ良かったな。やっぱり〇〇の国/産業は今勢いがあるのかな。YouTubeにも何回も広告が出てくるし、良い投信なのかな。」

3. 理解しやすい簡単な質問に置き換えてしまう

例:「〇〇年で〇〇%のリターン→毎月〇〇円の分配金が入ってくるのはありがたいな。」

最初の印象程度かもしれないが、これが積み重なり、ある一つの商品にたどり着くと、それを支持する理由ばかりをみつけようとしてつじつま合わせに励んでしまう。これがシステム1だけが稼働した状態である。

もちろん、システム1で処理することが効果的なこと(今日の朝食、何を着るかなど)もあるが、システム2をフル稼働させた方が良い局面もある。YouTube動画やSNSで発信される内容は個々人にカスタマイズされておらず、投資においては投資家の年齢や収入・負債、リスク許容度や保有資産との組み合わせといった特徴を念頭に置くべきであるが、システム1のみが稼働した場合は、これを意識しないリスクがある。システム2については、より長期的な目線で、こういった特徴を冷静に分析できることから、長期的な投資判断においてはシステム1(これまでの経験など)を使うと同時に、システム2を意識的に稼働させることが有効であると考える。

システム2を稼働させるには

人は無意識に最小限の努力ですむ方法を選択するため、自然体ではシステム1で処理しようとしてしまう。したがって、必要な時には意識してシステム2を動員する必要がある。システム2の使用はシステム1と比べて時間と労力を必要とするが、実は少しの工夫で稼働させることが可能だ。

具体的な対策としては、直感で出した回答に、あえて反論してみることだ。米国の企業では議論を活発化させ、ネガティブな側面を把握しきるため、あえて自分の考えとは別に賛成と反対に分かれて議論することがある。投資においても、身近なところで入手できる情報から判断しがちなバイアスに対処するため、一旦出した答えに、あえて違う意見を唱えてみることが有効かもしれない。また、市場環境が許すのであれば、時間を置いて再び検討するのも有効かもしれない。よく、ラブレターは一晩寝かせて読み返す方が良いといわれているが、投資においても、同じことがいえるかもしれない。朝や昼食後など、脳が判断疲れを起こしていないときは、システム2が稼働しやすく、適量のリスクを伴う決断を下せることから、例えば、裁判官が仮釈放の許可を出す件数が増えるという2。投資の決断も、そのようなタイミングで行うのが良いかもしれない。腰を落ち着けて、夜ゆっくりと検討しようという考えが働くかもしれないが、(個人のFX取引(外国為替証拠金取引)は夜の時間帯に多いというデータもあるようだ。)実は夜にはシステム2が稼働するエネルギーが残っていない可能性もある。

加えて、自分のバイアスにとらわれないよう指針や基準を作成し、それをもとに判断することや、投資事例を重ねることで失敗した際の反省を次に活かすことも有効かもしれない。投資の神様といわれるウォーレン・バフェットも投資する基準を示したチェックリストに照らして投資を判断するといわれている。投資信託においては、運用方針に一貫性があるか、運用者に十分な経験があるか、運用プロセスが明快か、ポートフォリオの内容に違和感がないか、長期の運用実績が良好かなど、また運用会社が月次報告書など開示資料で説明責任を果たしているかなどを確認することが有効だろう。

一つ注意したいのは、幸せな気分のときは警戒心が解けることで、システム2のコントロールが緩み、直感がさえ、想像性が発揮されてしまうようだ。このような状況が当てはまる場合、特に意識して上のような作業を自分に課すと良いかもしれない。

システム2を活用した資産運用

情報過多の時代、競争社会といわれる時代に身を置く投資家においては、脳が恒常的にフル稼働し、疲弊している可能性がある。そのような状況ではシステム1が自動処理してしまう案件が無意識に増えているかもしれない。倍速で視聴するYouTubeやSNSを投資の情報源とする投資家においては、内容を自動的に受容するのではなく、立ち止まって自分の頭で考え、消化するステップが必要ではないだろうか。今一度、大事な投資判断の際には、意識してシステム2(あえて反論してみる、基準と照らし合わせる等)を動員させるよう心掛けるのが賢明だろう。

もちろん、金融リテラシーが十分でない状態ではシステム2を稼働させても限界があるため、金融リテラシーを高める努力は報われる可能性が高いと思われる。昨今、金融機関は投資教育に力を入れようとしており、それを活用するのも有効だと思われる。とはいえ、これはタイパは必ずしも良くないと思われ、労力や時間をかけたくない場合、専門家に任せるのも一案ではないだろうか。投資信託の選択を任せたい場合には、IFA等のアドバイザーに任せたり、ロボアドバイザーを活用する方法もある。

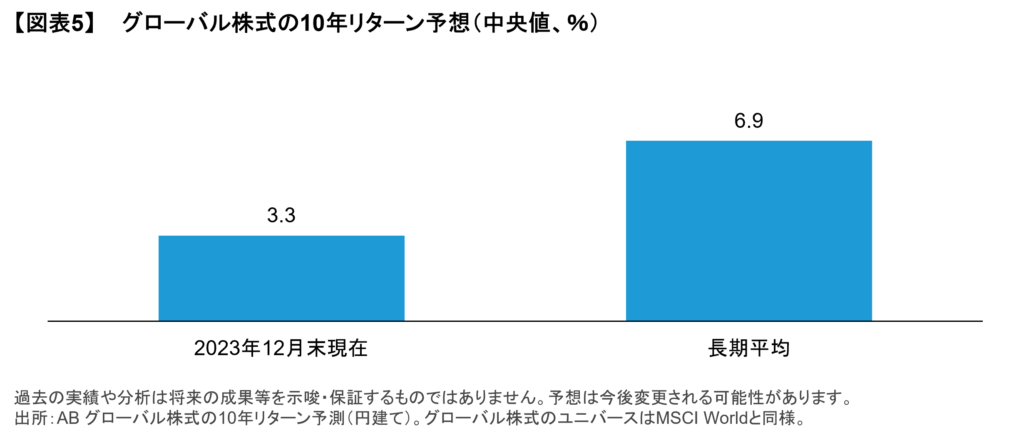

自分で考えるにせよ、専門家に任せるにせよ、1点留意点がある。昨今の時代の流れとして投資信託の選択肢に、まずは株式のパッシブ運用が候補に挙がるかもしれない。この点、アライアンス・バーンスタイン(以下、「AB」)では今後10年のグローバル株式のリターンの見通しについて長期平均の半分程度に留まると予想している(図表5)ため、過去のリターン重視でパッシブ運用に投資したとして、これまでは好調だったかもしれないが、今後期待リターンが鈍化した場合、十分なリターンにならない可能性があるということだ。また、AI関連の巨大ハイテク企業をめぐる市場の盛り上がりを受けて、それらの企業のウェイトが増大しているパッシブ運用が大きな恩恵を享受してきたが、今後相場が反転した際には、より大きな下落リスクを被る可能性も考えられる。このようなリターンの鈍化が予想される環境では、これまで良かったからと言って反射的にパッシブ運用を選ぶよりも、アナリストとポートフォリオ・マネジャーがシステム2的な思考に基づき投資機会を厳選しているアクティブ株式運用に投資するのも一案なのではないだろうか。さらに、債券、マルチ・アセット、オルタナティブ等のその他の資産クラスへの投資についても検討することが有効であると考えられる。

最後に、前述のとおり、公募投資信託の数の多さが話題になることがあるが、純資産総額が小さい投資信託の償還を容易にする制度整備の動きもあるようだ。整備が完了した場合には、投資信託は適切な数に減少することが予想され、よりシステム2が稼働して選びやすい環境になることが期待される。また、新NISAでは成長投資枠およびつみたて投資枠という区分が設定されており、新NISA適合となる投資信託はある程度絞られているため、投資初心者にとっては助けになる枠組みといえよう。

1出所:「ファースト&スロー」ダニエル・カーネマン 2014年

2 出所:「行動経済学が最強の学問である」 相良奈美香 2023年

当資料は、2024年4月8日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「個人の資産運用」カテゴリーの最新記事

「個人の資産運用」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。