歴史的なボラティリティの上昇

2025年の日米の株式市場は、米国のトランプ大統領によって次々と打ち出される政策に振り回される結果となっている。特に米国が相互関税を発表した4月2日の「解放の日」を境に、関税引き上げによる景気後退懸念から下落し、8日にかけて米国株式市場は2月の高値から、日本株式市場は3月の高値から18%下落し、市場のボラティリティ(VIX指数)は、コロナ・ショック、リーマン・ショックに次ぐレベルまで上昇した。

そのわずか8カ月前の2024年8月にも、相場の急変があったことは記憶に新しい読者も多いだろう。日米の株式市場は2024年年始より堅調に推移していたが、米国の大手ハイテク企業による人工知能(AI)への巨額投資について、将来の収益性への懸念が生じていたところに米国経済の景気減速懸念も重なった。加えて、日本銀行(日銀)のタカ派姿勢がサプライズと受け取られ、金利の引上げが想定より早いペースで行われるとの観測が高まった。このような複合的な要因により、7月の高値から、米国株式市場は8%、日本株式市場は23%も下落し、市場のボラティリティが通常の水準の2倍近くまで上昇した。

相場の下落を主導したのは・・・

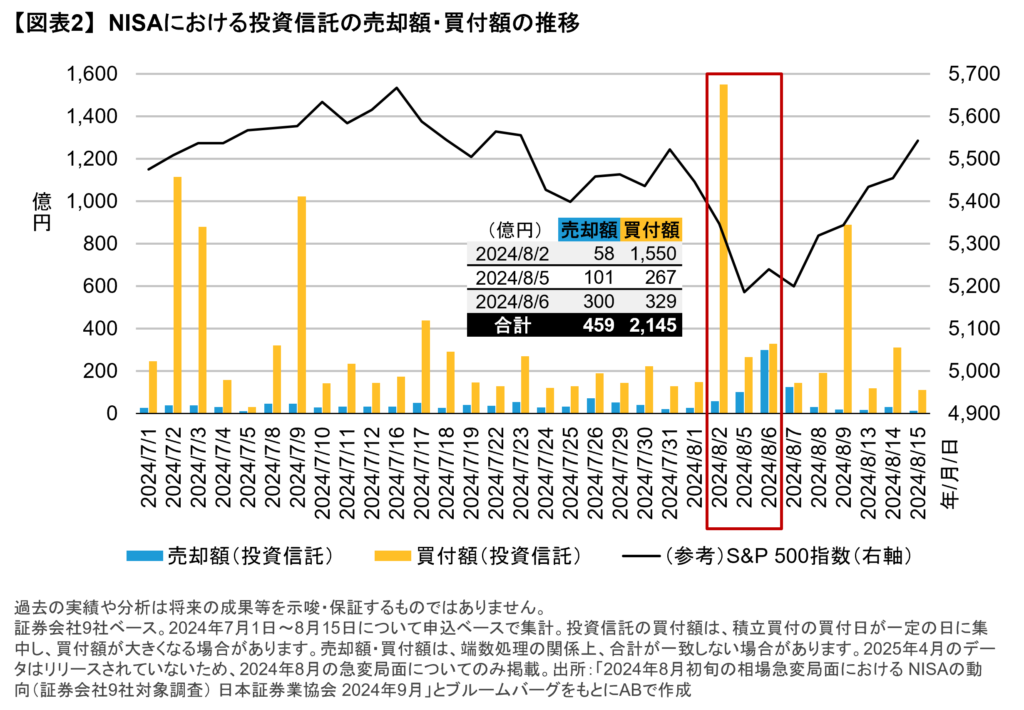

売りが売りを呼び、相場は急落。即座に投資行動を取った人、ヘッドラインが目に入るたびに自身の損益状況が気になって確認した人、怖くて確認すらできなかった人、静観した人と、その対応はさまざまだったと予想されるが、相場の下落を主導したのは、果たして誰だったのか。2024年8月の日本株式市場について言えば、正体は急落前に日本株に対するポジティブな見方から信用買いに動いていた個人投資家の売りや、海外の機関投資家、ヘッジファンドなどであったと言われている。信用取引では、買い建てている銘柄の含み損が大きくなった場合、不足分の保証金を差し入れる義務(追い証)が生じる。入金するかポジションを解消する必要に迫られた末の売却や、追い証を支払えないことによる強制売却が発生した。 では、この間、少額投資非課税制度(NISA)の動向はどうだったかというと、実は両方の相場急変局面において売却額よりも買付額の方が多かった(図表1、2)。2024年に年間投資枠が拡大され、新NISAとして再始動したことをきっかけに投資を始めた人も多いとみられるが、「これだけ相場が下がっているので、この先もっと下がるかもしれない」という思いから売却するかと思いきや、反対に買いに動いていたのだ。一般的には、投資初心者が下落に動揺して、狼狽売りをしてもおかしくないと思われるが、なぜ売らなかったのか。行動経済学の観点も交えてその要因に迫ってみたい。

NISAで売却が少なかった理由として考えられる要因

- まず、NISAでは上述の信用取引は対象外であったことが大きい。投資対象の商品の性質として、追い証を求められないため、売却を迫られることもなかった。

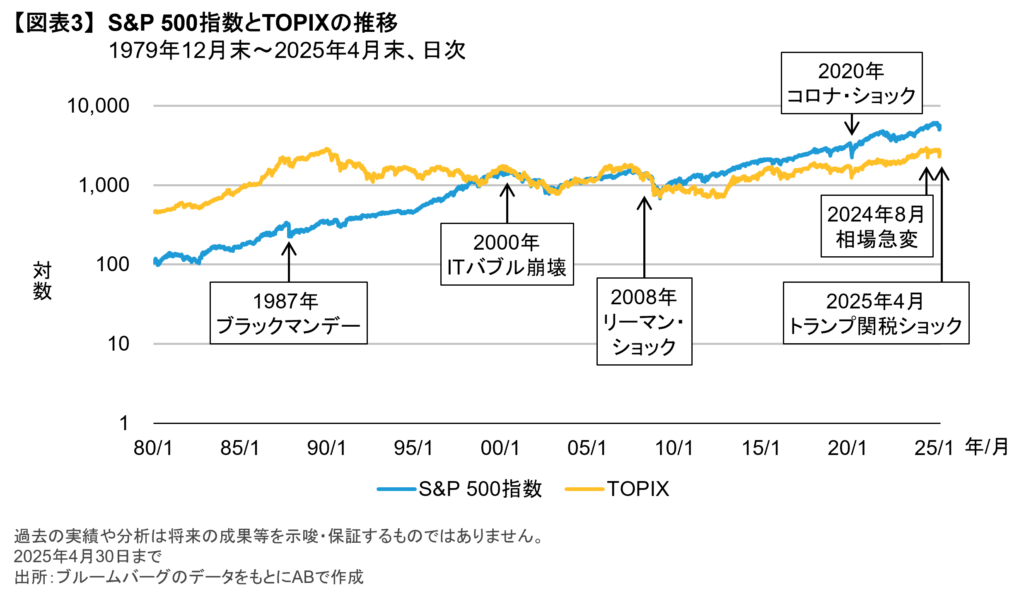

- 行動経済学で言う「ヒューリスティック」が働いたことも要因と考えられる。人間には、思いつきやすい事柄を重要視する「利用可能性ヒューリスティック」という性質があるが、投資初心者や若者も多いNISAでは、過去の大きな下落局面として2020年3月のコロナ・ショックなど下落後に早期に回復したものがすぐに思いついたのではないかと考えられる。この急落局面で、金融業界以外にも激震をもたらした2008年のリーマン・ショックを想起した場合、当時の下落幅を基準に考えたなら売却という投資判断をしたかもしれない(図表3)。

- 行動経済学で言う「サンクコスト」が意識されたことも要因であると考えられる。「サンクコスト」とは、これまでその対象にかけてきたお金や労力のことであるが、それを惜しむことが意思決定に影響することがある。NISAで投資信託を保有していた場合、それには買付代金の他にも手数料が発生している。分配金を出さないコースに投資をしていたら、その分、運用成績を享受できる元本が大きくなっている。また、NISAのつみたて投資枠を利用している場合、毎月定期的に資金を投じてようやく資産が増えてきている状況かもしれない。一時的なものではなく、このように時間とコストを伴って積み上げて大きくしてきた投資をここで終わらせて良いのか、という気持ちになるのも不思議ではない。現につみたて投資枠は、相場の変動に買付額が左右されにくいとされており、2024年8月の相場急変にもかかわらず、2024年第3四半期のNISA買付額は第2四半期と同水準を維持したが、これはつみたて投資枠の利用拡大が大きく影響していたと考えられる。

- 行動経済学で言う「現状維持バイアス」がはたらいたことも要因であると考えられる。月初は投資信託の積立設定が比較的多く、資金流入が多い。たまたま両方の相場急落が月初に起こり、積極的に積み立て設定を止めるというアクションを取ることを面倒と感じたり、運用成績がもたらす将来への影響を考えることから逃げ腰になった投資家もいたかもしれない。

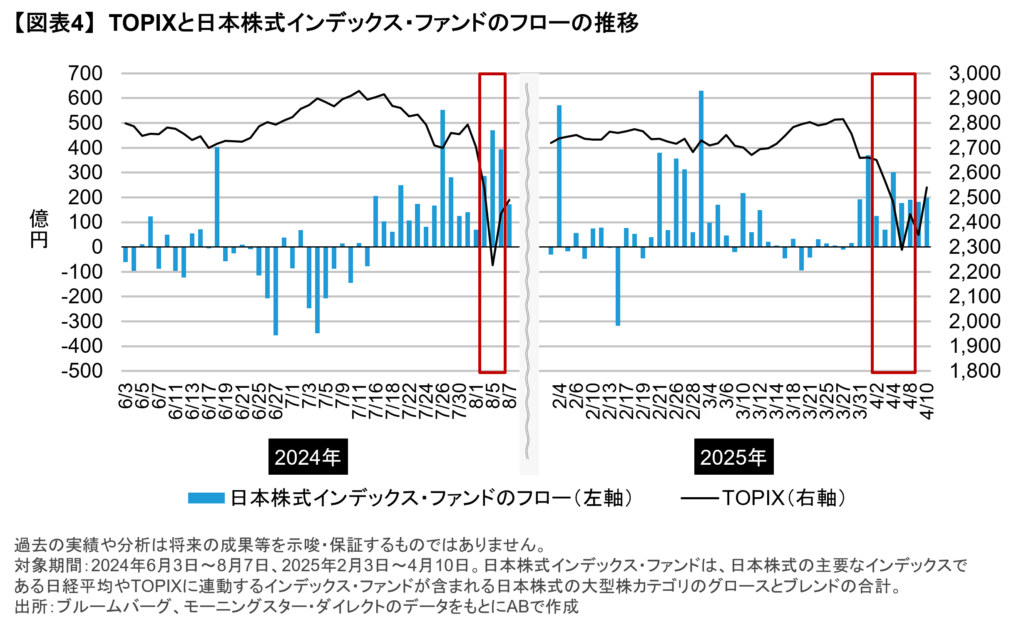

- 日本人投資家に多い「逆張り投資」の性質から、下げ局面では売るのではなく買いを選択した人もいた。投資家には、市場が上昇した時に買い付ける順張りと下落した時に買い付ける逆張りのタイプがいるが、日本人投資家には逆張りが多いと言われている。日本株式インデックス・ファンドのフローからも市場の下落時にインフローが増えていることから、日本株式インデックス・ファンドの投資家の逆張りの姿勢がうかがえる(図表4)。

- 他に考えられる要因としては、個人投資家に向けた投資教育が浸透してきたことが考えられる。日本は他国に比べて預金貯蓄率が高いことから、国をあげて貯蓄から投資への流れを推し進めるなか、新NISAは順調に残高を増やしてきた。税制優遇の仕組みに後押しされ、投資家が投資に前向きに取り組むために金融リテラシーを向上させたことで、長期投資の大切さを理解したのかもしれない。その上で、個人が自身のリスク許容度を正しく把握した上で、適切な金額を運用に回していたことが背景にあるかもしれない。

NISAの枠組みを利用して認知バイアスに対処する

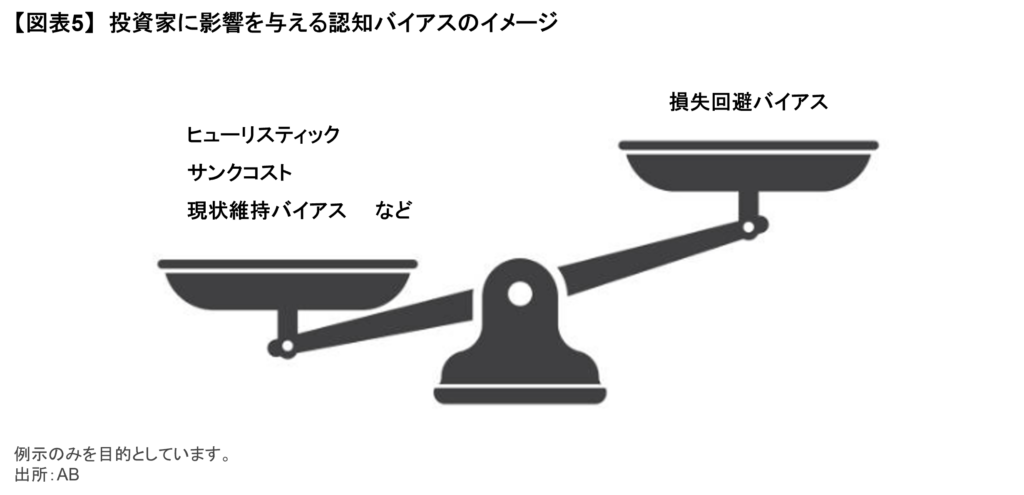

人間には、利益による喜びよりも損失による痛みを大きく感じ、結果として損失を避ける傾向(「損失回避バイアス」)があるが、上述の要因が、「損失回避バイアス」を上回ったことから、市場の下落が投げ売りに直結しなかったと考えられる(図表5)。

結果的に、両方の相場急変により、認知バイアスに過度に振り回されない対策の一つとして、長期積立という運用手法を具現化したNISAの制度設計が効果的であることが証明されることになったのではないか(以前の記事『コロナ禍によってリスク選好は変化したのか?~資産形成への影響を行動ファイナンスでひもとく~』ご参照)。

資産運用には長期目線が大切

NISAは長期積立という運用手法を具現化して制度設計されているため、市場の変動に一喜一憂せず、長期の目線で運用を継続するのが賢明だろう。ダイエットも資産運用と同じで、短期の体重変動に一喜一憂するのではなく、長期の目線で取り組むのが良いとされている。そのためには、毎日確認してしまいそうな〇kgという数字ではなく、過去2週間程度の中期的な増減の傾向だけが示される体重計が効果的だという。資産運用においても、自分の口座の損益状況が気になって仕方がないという投資家のためには、中長期の騰落率やベンチマークを上回ったか、下回ったかのみを表示させる設定ができると効果的かもしれない。

足元では、米国による相互関税の行方とその影響を見定めるため、トランプ米大統領の発言に世界中の関心が集まるなか、市場はボラティリティの高い状態が続くことが予想される。また、大手ハイテク企業による市場の寡占は、緩和の兆しがあるものの、依然続いている状況では、AIや半導体関連など一つ一つの報道に市場が反応しやすくなっている。このような環境下、個人投資家においては、引き続き市場の変動に過剰に反応することなく、投資を続けていくのが賢明といえよう。特に、このような相場急変局面に、積立投資をしていた場合、「サンクコスト」が意識され一度始めたら止めるのがもったいないと感じられたり、「現状維持バイアス」により結果的に投資を止める判断をしないことにつながる可能性があることから、投資を継続する良いサポートになると考えられる。積立投資をうまく活用することで相場の変動に対応するのも一案である。

当資料は、2025年8月4日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「個人の資産運用」カテゴリーの最新記事

「個人の資産運用」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。