マッチング拠出とは

企業型確定拠出年金は企業型DCとも言われ、企業が掛金を毎月積み立て(拠出)し、加入者(従業員)が自ら年金資産の運用を行う制度です。マッチング拠出とは、会社が拠出する掛金に加えて、加入者(従業員)本人が掛金を上乗せして拠出することができます。加入者(従業員)が拠出する掛金は全額が所得控除の対象になるため、税制優遇を受けながら退職後資金の準備ができます。

対象者

マッチング拠出制度を採用している企業の加入者(従業員)が対象となります。

マッチング拠出の仕組み

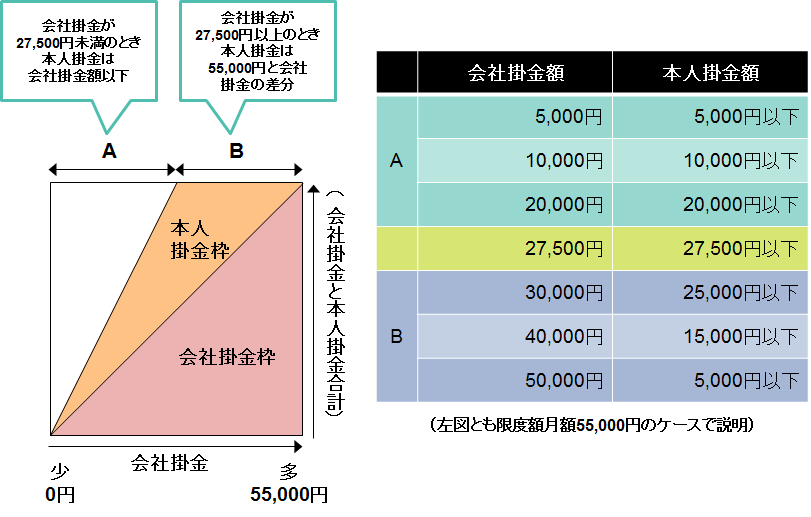

加入者(従業員)の掛金は、会社掛金と同額まで、かつ合算で拠出限度額まで利用することができます。

この限度額のため、会社の掛金との合計で拠出限度額である月額55,000円を超えることはできません(企業年金を併用している場合は月額27,500円)。また、加入者掛金の変更は年1回に限り行えます。

マッチング拠出のメリット

- 加入者(従業員)のマッチング拠出による掛金は全額所得控除の対象となるため、税制優遇が適応されます。

- 退職一時金として受取る場合は退職所得、年金として受取る場合は雑所得として取扱われ、それぞれ退職所得控除・公的年金等控除の適用対象となります。

- 資産運用によって生じた利益については、全額が非課税となります(一律1.173%の特別法人税の課税は、2020年3月31日まで凍結されています)。

- 運営管理機関に支払う管理コストは会社が負担します。

マッチング拠出の注意点

- 加入者(従業員)が支払った掛金であっても、原則として60歳までは引き出すことができません。

- 加入者(従業員)がマッチング拠出を利用することは任意ですので、会社から強制されることはありませんが、税制メリットの大きい制度です。勤務されている会社にマッチング拠出の制度があれば、利用を検討されてはいかがでしょうか。