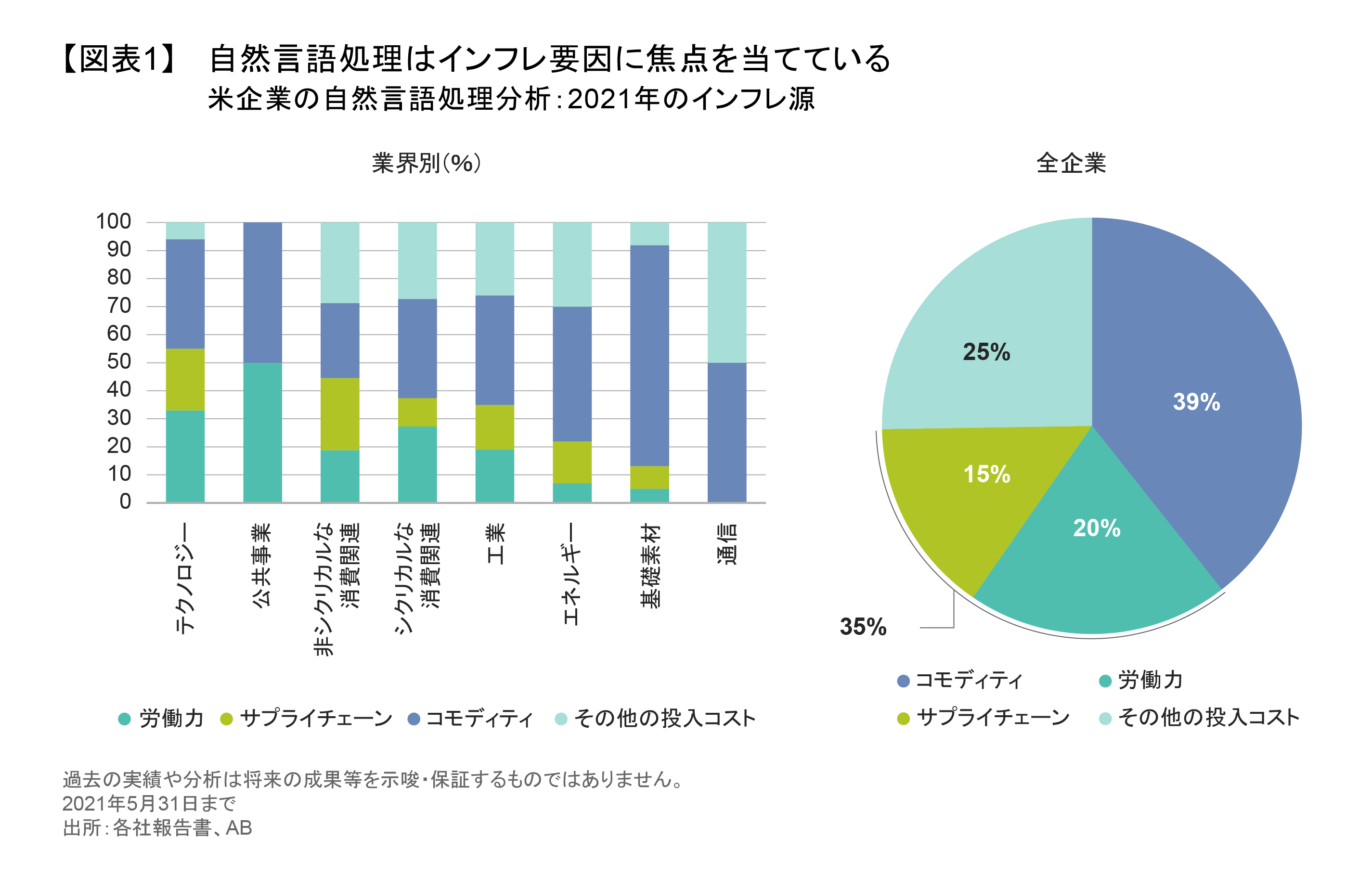

コロナショックを経て投資家はハイイールド債市場に殺到し、同債券価格はパンデミック前の水準に戻した。多くの基準に照らせば、現在のハイイールド債の価格は高すぎるように見える。だが、非投資適格(ハイイールド)級から投資適格級に格上げされる「ライジング・スター」が相次いでいることは、クレジット市場には見た目以上に多くの変化が起きていることを示唆している可能性がある。

クレジット市場では格上げが全盛

新型コロナウイルスの影響で多くの国がロックダウンを余儀なくされる中、クレジット市場は投資適格級からハイイールド級に格下げされる「フォーリン・エンジェル」の急増に身構えていた。しかし、パンデミックが一服し、経済活動が再開されるのに伴い、こうしたシナリオは悲観的過ぎたことが明らかになった。アライアンス・バーンスタイン(以下、「AB」)は、クレジット市場では格上げサイクルが始まったと考えている。

市場では「ライジング・スター」になる可能性のある銘柄が注目を集めているが、その一因は、投資適格級になれば潜在的な買い手が大幅に拡大し、債券価格の上昇が見込める可能性が高くなるからである。しかし、信用格付けの引き上げは「ライジング・スター」になる場合であれ、CCC格からB格への引き上げであれ、どんなケースでも大きなプラス要因となる。それは、格付機関による引き上げでも、単に市場参加者による認識の向上でも同じことだ。それはなぜだろうか?信用状況の改善は全般的に債券価格の上昇につながるからである。

投資家にとっては、信用力が改善しており、格上げの可能性が高まっている銘柄をできるだけ早く察知し、実際の格上げより早く購入できるほど望ましい。より多くの投資家が格上げが近づいていると考えるほど、その債券の価格は実際の格上げに先だって上昇し、他の投資適格級銘柄とのスプレッドが縮小する。スプレッド圧縮の大半は、実際に格付けが引き上げられる前に起こっている(図表1)。

保険会社など一部の投資家にとって、格上げされる可能性のあるBB格の債券を発掘する能力は大きな利益をもたらしうる。保険会社は資本要件が定められているため債券の信用格付けに敏感で、通常はハイイールド債の保有を厳しく制限されている。しかし、格上げされるBB格の債券を早期に把握することができれば、高利回りを手にできるばかりか、価格上昇の恩恵を受け、格上げ後に好ましい資本上の扱いを受けることができる。こうした二重の恩恵を背景に、保険会社はうまみのあるハイイールド債への投資意欲を高めそうだ。

市場が不安定な場面ではリサーチが重要

格下げサイクルから格上げサイクルへの移行には時間がかかる。格付機関による格付け変更は時間がかかる場合が多く、市場参加者は機会に飛びつく前に、新たな、そして変化しつつある市場環境を完全に理解しなくてはならない。投資機会や落とし穴を完全に認識するためには、変化が起きている期間を通じて、慎重なクレジット・リサーチが重要になる。

ハイイールド債市場の構成について考えてみよう。2018年終盤には債務不履行の瀬戸際にあるディストレスト債が懸念の的となり、スプレッドの拡大を招いた。その後、パンデミックにより、最もぜい弱な企業は生き残ることができなくなった。2020年には、CCC格の債券の30%以上が債務不履行に陥った。

同時に、ハイイールド債の最上位セクターでは、歴史上例外的な現象がもう1つ起こった。それは、投資適格級からハイイールド級であるBB格に格下げされた「フォーリン・エンジェル」が、金額ベースで2,000億米ドル以上に達したことである。その結果、現在のハイイールド債市場はパンデミック前に比べ質が高くなっており、スプレッドも縮小した(図表2)。

ハイイールド債はパンデミックの期間を通じて信用力を向上させたが、A格またはそれ以上の格付けを得ている投資適格級の発行体の一部は、パンデミックを受けて手元流動性を積み増すため、さらなる債務調達を行った。そうした企業は、たとえBBB格に格下げされたとしても借り入れコストはわずかに上昇するにすぎないため、財務レバレッジの引き上げに踏み切るケースが見られる。投資適格級の格付けを維持している限り、それらの企業は引き続き市場で資金を調達することができるからだ。

こうした変動は、ハイイールド債及び投資適格債市場について、綿密でしっかり統合されたリサーチの役割が重要であることを物語っている。格付けが変更されそうなクレジットをいち早く察知できる投資家は、格下げや格上げが正式に発表されるのを待っている投資家よりも優位に立つことができる。

進化し続けるクレジット市場

パンデミックは破壊的な影響を与え、市場に大きな混乱をもたらした。投資家にとっては、永続的な変化と一時的な変化の違いを区別することが重要である。

消費者の購買習慣などパンデミックがもたらした変化の一部は、通常の循環的な変化よりも持続性が高い可能性がある。例えば、パンデミックの最中には、食料品店に足を運んで自分でいいトマトを選ぼうとする気持ちよりも、食品配送の利便性や安全性の方が優先された。消費者はまた、一部の商品について仲介業者を排除し、メーカーから直接購入しようとしている。消費者に直接販売される消費財が増えていることは、将来的に配送コストが低下する可能性があることを示している。

自宅で仕事をする人が増え、少なくともある程度はインターネットを使う必要性が永続的に高まるのに伴い、通信会社が恩恵を受ける可能性がある。また、消費者やサプライチェーンのやり取りなどに関するデジタル化されたプロセスを導入する企業が増えており、その需要に応えるためテクノロジー企業の役割が高まっている。

クレジット市場が、パンデミックによりもたらされた過度に悲観的な見通しから回復するのに伴い、水面下では見た目以上に大きな変化が進んでいる。不透明感が払拭されるまでにはある程度の時間がかかるだろうが、「ライジング・スター」や「フォーリン・エンジェル」への注目が高まる一方で、明確になっていることの先に目を向けている投資家は、パンデミックが多くのスターを生み出す可能性を秘めた債券ユニバースを作り出したことを認識するだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年6月8日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けは特に記載のない限りABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。