新型コロナウイルス支援・救済・経済安全保障法(CARES法)の下、米連邦準備制度理事会(FRB)は社債への支援を拡大した。これは、新型コロナウイルス危機により資金難に陥るまでは財務的に健全であった企業にとっては朗報だ。また、グローバル社債市場にとっても、買い入れ枠の拡大により3月以来大幅に高まっているボラティリティの低下につながる可能性が高く、ポジティブなニュースと言えよう。

2020年4月9日、FRBはこの支援の詳細を明らかにした。最大1.35兆米ドル(CARES法の下で提供される資金の半分以上)が、社債購入枠の拡大とメイン・ストリート・レンディング・プログラム(MSLP)を通じて企業を支援するために利用される予定だ。

具体的には、FRBは米国財務省から拠出される850億米ドルを裏付けに、プライマリー市場企業信用枠(PMCCF)とセカンダリー市場企業信用枠(SMCCF)を拡大して合計7,500億米ドルの買い入れを行う予定である。また、MSLPは同様に米国財務省から拠出される 750億米ドルを裏付けに、最高6,000億米ドルの中小企業向けローンを買い取る予定である。

FRBはPMCCF及びSMCCFの中で、フォーリン・エンジェル(投資適格からハイイールドへ格下げされた社債)も買い取りの対象に含めている。これらの社債は、3月22日の時点では投資適格に格付けされていたが、その後BB格に格下げされたと考えられる。また、上場投資信託(ETF)の買い入れプログラムではハイイールドETFも対象となる。

一連のアクションは、金融システムの安定性を維持するために必要な対策を躊躇なく行うというFRBの決意の現れであり(以前の記事『The Key Part of the US Fiscal Relief Package? Willingness to Act』(英語)ご参照)、ひとたび新型コロナウイルスによる危機が収まれば経済が速やかに再開できるようにするための施策と言えよう。

米国社債市場に流動性を供給する

上記3つの企業金融関連プログラムはそれぞれ、米国社債市場にとって大きな意味を持つ。

第一に、SMCCFがフォーリン・エンジェルとハイイールドETFを購入対象に含めることにより、市場の安定化が図られよう。新型コロナウイルス危機によりフォーリン・エンジェルが大幅に増加し、ハイイールド市場が取引額及びデュレーション(金利感応度。投資適格社債の平均デュレーションはハイイールド社債よりも大きい)の両面から大きな圧力を受けるであろうことを嫌気し、これまでBBBマイナス格及びBB格カテゴリーの社債は売り込まれる状態が続いていた。こうした売り圧力をFRBの買い入れプログラムが一部とはいえ吸収することで、市場は一定の落ち着きを取り戻すだろう。

第二に、PMCCFは、フォーリン・エンジェル企業が資本市場にアクセスできなくなるリスクを軽減し、資金繰りを支える。この制度を通じて、企業は満期前の3カ月以内に資金の再調達を行えるようになり、債務残高の130%を上限に資金を調達することができる(対象となる債務はBB格以上であることが条件)。

第三に、MSLPはハイイールド債及びレバレッジド・ローンの発行体にとっての資金調達源となり得る。このプログラムの下で、FRBは従業員数が1万人未満または2019年の売上高が25億米ドル未満の米国企業を対象に、最高6,000億米ドルの融資を提供することができる。

この資金供給はPMCCFの対象とならない企業にとっては大きな意味を持つと考えられる。一方で、利用にあたっては財務レバレッジや借り入れ状況、役員報酬、自社株買いや配当などの面で様々な制約があり、実際の資金調達における足かせとなる可能性も残る。

FRBによる一連のアクションは、今後フォーリン・エンジェルとデフォルトが急増するとのABの予想を変えるものではない。ABでは、2020年3月末時点で投資適格に格付けされていた米国社債のうち、金額ベースで市場全体の8.5%(計4,400億米ドル)が今後ハイイールド級へ格下げされると予想しており、これらの格下げの一部はすでに始まっている。この予想は、新型コロナウイルス危機と原油価格ショックによる業績への影響を企業ごとに分析するボトムアップ・リサーチに基づいて算出されたものであり、最もネガティブな影響が大きい企業群は、引き続き厳しい資金繰りに直面する可能性が高い。

こうした中、FRBによるプログラムは、新型コロナウイルス危機による市場変動が起きるまでは財務的に健全で、安定した資金調達を行ってきた米国企業に対し、生命線とも言える流動性を供給することに役立つだろう。BBB低格やBB格の企業の資金調達を支えるとともに、需給改善を通じてテクニカル面からハイイールド社債市場を下支えすると見られる。

これらのプログラム拡大は、4月16日から開始された。投資適格企業の新規発行は引き続き高位で推移する一方、ハイイールド企業においても信用力が低い企業を含め新規発行が再開されるだろう。

歴史は繰り返す。 2016年の欧州クレジット市場の再来

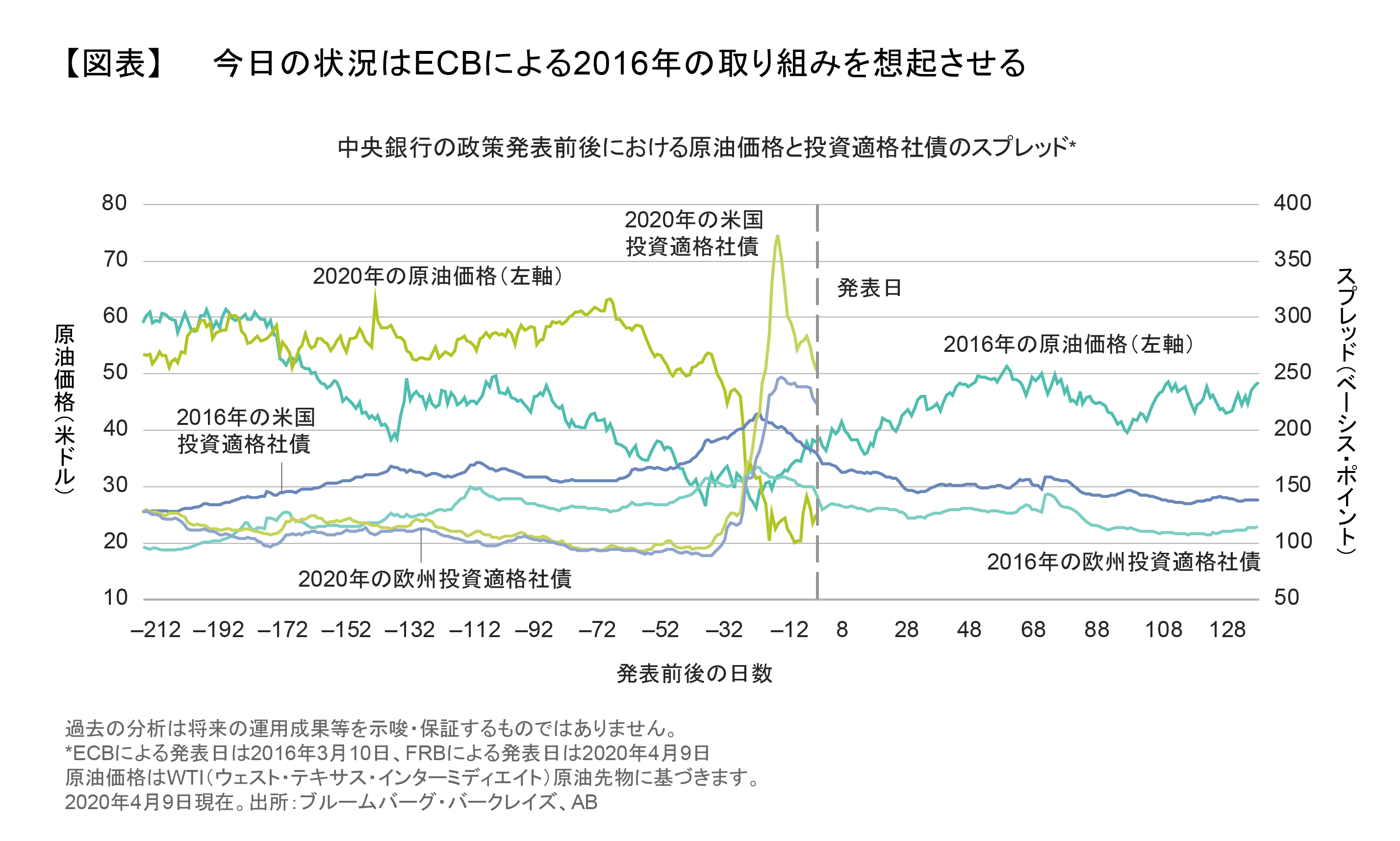

FRBによる4月9日の発表は、2016年3月に欧州中央銀行(ECB)が発表した社債購入プログラムを想起させる。2016年は、社債スプレッドが大きくワイド化、原油価格は20米ドル前後で推移し、ファンドやETFからの資金流出と市場流動性の低下が社債へ投資する投資家にとって厳しい環境をもたらした。ECBが社債の購入を発表すると、経済の回復見通しは不確かだったにもかかわらず、社債スプレッドは縮小を始め、原油価格は安値を脱した。

これは現在の米国の環境と非常によく似ており、2016年のECBと同様に、4月9日のFRBの発表を受けて社債スプレッドは縮小を始めている。しかし、2016年当時との比較では、発表時の投資適格社債のスプレッド幅はより大きく、原油価格は低位にあり(図表)、投資適格社債のバリュエーションは、ここ数年で最も魅力的な水準にある。

依然として、社債市場には多くの不確実性が残されている。市場の流動性は引き続き十分ではなく、投資家の投げ売り(セル・オフ)が起きればさらに悪化することが予想される。こうした中で、FRBの市場参入は大きな転換点だ。FRBは欧州社債市場におけるECBほどの大規模な社債投資家とはならないだろうが、米国社債の大規模かつ安定した保有主体として、グローバル社債市場に一定の安定をもたらすだろう。

最後に、中央銀行が一度買い入れプログラムを開始すると、それを止めることは難しいということを指摘しておきたい。ECBは2019年に資産購入プログラムを終了したものの、わずか11カ月後に再開を余儀なくされた。また日銀は、2016年に導入したイールドカーブ・コントロールを伴う金融緩和を未だに縮小することができていない。

新型コロナウイルス危機によるグローバル社債市場の最悪局面がすでに過ぎたとは言い切れないものの、中央銀行による大規模かつ広範囲の対応は心強い。グローバル社債のバリュエーションは割安な水準にあり、魅力的な投資機会を提供しているとABでは考えている。そして、グローバル社債投資において、銘柄の厳選が今ほど重要である局面はない(以前の記事『Bond Investing as Coronavirus Crisis Intensifies』(英語)ご参照)。新型コロナウイルス危機を経て、企業の勝者と敗者が明らかとなる中で、アクティブな銘柄選択こそが投資における成功の鍵を握ることとなろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年4月16日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。格付はAB社内基準に基づきます。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。