2022年は、米国のS&P 500指数が19.4%下落(米ドルベース)、米国10年債券金利が2.37%上昇、米ドル円為替は17円70銭も円安に動いた。近年に類を見ない変化幅を後にして、2023年は相場の揺り戻しをどう捉えるかが成否の分かれ道となる。本稿ではこの点についてのヒントを、筆者が特に重要と考える5つのポイント(インフレ、利上げ、為替、地政学リスク、投資)についてまとめた。

1. インフレは落ち着くのか

2022年はインフレ一色だったが、2023年は物価上昇の沈静化が期待されている。グローバルに本格的なインフレが襲来したのは数十年ぶりの出来事であり、このため近年に発展したさまざまな金融政策ツール(量的緩和、短期金融市場や通貨間での流動性供給、LTRO(長期資金供給オペレーション)、広義には金融規制など)が用をなさなかったことが2022年の大きなつまずきの原因であった。だが、そのインフレにピークアウトの兆しが現れていることから、これまでの悪材料が逆回転して金融市場に支援的な環境を期待したくなるところだ。

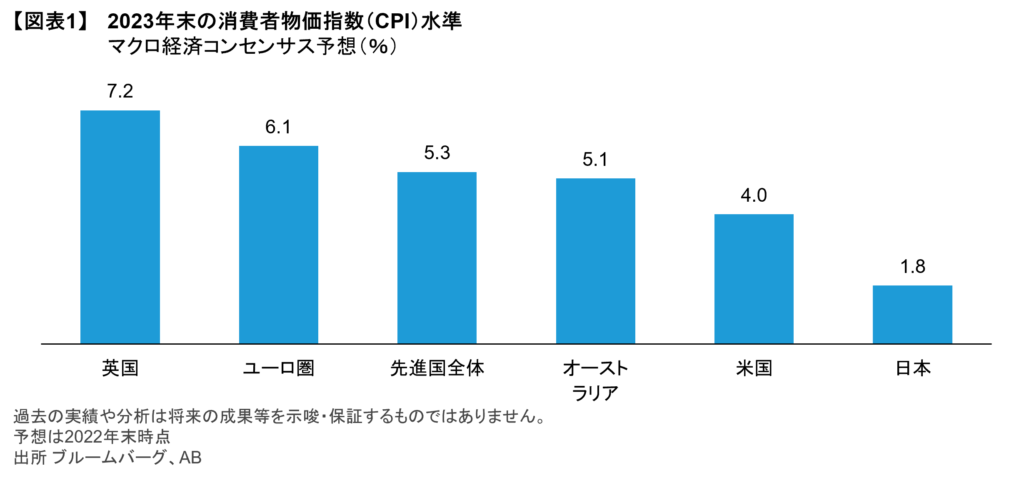

しかし、インフレの脅威が完全になくなるわけではない。サプライチェーンの滞りや賃上げ圧力は一過性で循環的に改善するが、グローバル化からの後退、それに伴う労働人口増加率の鈍化、従来型エネルギーからの転換政策など、数々の構造的なインフレ上昇要因は逆に固着する方向にあるからだ。また、2022年は米ドルの一人勝ちであったわけだが、それ以外の国にとっては為替レートの調整が価格転嫁を通じた物価上昇圧力として今後も残存する。図表1に示すとおり、2023年末の物価上昇率のコンセンサス予想を見ても、通貨安に見舞われた欧州や英国では米国を大きく上回るインフレ圧力が予想されている。これは通貨高がインフレ鎮静方向に働く米国経済だけを見てインフレ沈静化を安易に判断することへの危険性を指摘している。

2. 利上げのすう勢はどうなるのか

米国は2022年3月の利上げ開始を口火に、同年末までに合計4.25%もの利上げを行った。これは従来の常識では「新興国」の領域にあるほどの大胆な政策実行といえる。米国連邦準備制度(FED)は利上げの方針を市場にさまざまな手段で伝える方針を貫徹したため、2022年は米国連邦公開市場委員会(FOMC)前後で相場の方向性が変わることが多かった。2023年においても、年前半は利上げの終点を見据え、その後は金融引き締め解除方向への期待感が高まると予想されるため、FEDが市場の中心に居続けることに疑いはない。ただし、FEDは一貫して金融市場環境の改善は後回しとのメッセージを送っており、利上げ終了と利下げ転換との距離はまだ開いているとみている。

米国が市場との丁寧な対話により大幅な利上げを苦労して実現したのに比べて、露払いをFEDに任せるがごとく、他の先進各国はスムーズに金融緩和解除を進めた。特に欧州と日本にあっては、むしろ市場にサプライズを与える格好で、金融市場を驚かせ相場へのインパクトを重視するかのような場面もあった。金融危機以降の中央銀行は自らが金融市場のリスクの震源になることを避けてきたが、その規律をシグナル効果が大きい一部の中銀のみに任せるのは危険をはらむ。インフレ圧力の鎮静は前述のとおり地域によって違いが出やすいとすると、今後は各国の金融政策のサイクルが個別性を強め、国際分散投資の難易度と効果がともに高まる可能性が強まろう。

3. 円安なのか、円高なのか

米ドル円が150円に到達することは衝撃であった。図表2に示すとおり、米ドル円相場自体が2015年以降は100~120円のレンジにとどまる「動かない相場」であったからだ。2022年は115円近辺で年をあけ、秋に150円に到達後、レンジの中間である132円で年を終えた。年前半は他の通貨と比べても円が独歩安で、これは内外金利差拡大を織り込むものだ。年後半は米ドル高となり、年末にかけて日本銀行(日銀)が実質利上げしたことで円は他の通貨より若干強ぶくんだ。こうしてみると2022年は金利差が主導した為替相場ということで材料が明確だった。しかし、金利差は為替レートのバランスの一部分であり、米国の利上げサイクルが着地に向かう2023年には他の材料への注目が強まるとみている。

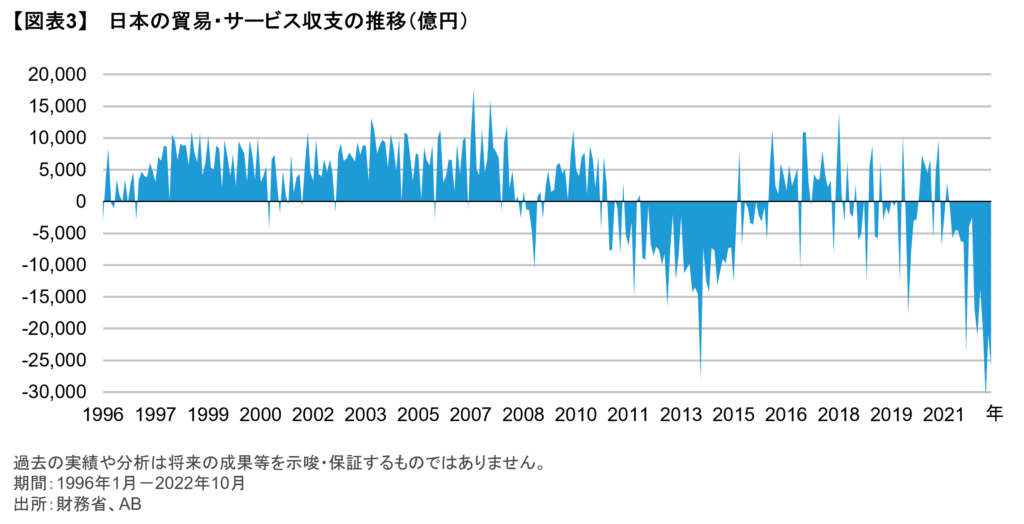

米国の前回の利上げサイクルは2015~2018年であり、同時期には前トランプ政権がアメリカ・ファーストを掲げたが、この時はさほど米ドル円相場を動かさなかった。金利差でも国際政治でもない今日の円安要素は、やはり実体経済であり、ひいてはインフレが経済活動に及ぼす影響ということになる。日本の貿易・サービス収支が2022年下半期には月2兆円規模の赤字まで悪化しており、当然ながらこれは円の自然な売り圧力だ。図表3にあるとおり、これは歴史的に見てもかなりの異常事態だが、資源を多く輸入に頼る日本がことさらインフレ環境に脆弱であることを露呈したとも言える。春に日銀が総裁交替を控えるため日本の金融政策は極めて重要なトピックであるが、為替市場においてはパズルのピースの1つであり、為替需給の動向等にも一層の留意が必要になるとみている。

4. 地政学リスクはやわらぐのか

金融市場では、「遠くの戦争は買い」という格言があり、戦争は局地的には経済活動を停止させるが、遠隔地や戦争後には需要の急激な回復を生み投資機会が生じることが広く知られている。ではこれと同じような反発の機会が2023年に生じるかというと、予想は難しいものの、事態は複雑化していると考えざるを得ない。2022年秋には、米国中間選挙でバイデン政権は議会下院の過半数を共和党に奪われた。中国では習近平主席が国家主席として三期目に入ったが、上海閥で固められた中央政権に反発の声も高まっている。そして米中両国は外交のみならず経済安全保障の観点でも覇権争いの様相にある。両国ともに国内外で政策の不確実性が増している中、大国同士の分断が経済的交流を阻み、サプライチェーンの組み替えが粛々と進むという想定になる。このような事態は、領土を巡る大国同士の緊張を恒常的に抱える段階により近く、これまで金融市場で「地政学リスク」と呼んできたものよりは一段上のシナリオだ。

アフリカのことわざに、「二頭の象が争う時、傷つくのは草」という言葉がある。例えば米国と中国が(またはロシアが)角逐する場合、一方が勝利し他方が敗北すると想定するのではなく、被害を受けるのは周辺の小国やビジネスと考えるべきだ。また、債券投資においては新興国のデフォルトが厄介だ。足元は中国が債権者として存在感を増しており、西側先進国主導の国際通貨基金(IMF)やパリクラブによる債務再編プロセスの機能が全体として低下するからだ。

これまで、国際投資においては時価総額を広げ、選択肢を広げることが分散を達成する王道だった。しかし、このような複雑な世界においては、投資家自身が規律を持ったリスクの取捨選択を行うことが以前にも増して重要になろう。

5. 低成長環境でも金融市場は反発するのか

2023年には金利上昇を受けての経済活動減速が確実視されている。金融市場の動きは実体経済を先取りすると考えると、この景気減速は既に2022年の調整によって織り込み済みと考えて良いのだろうか。

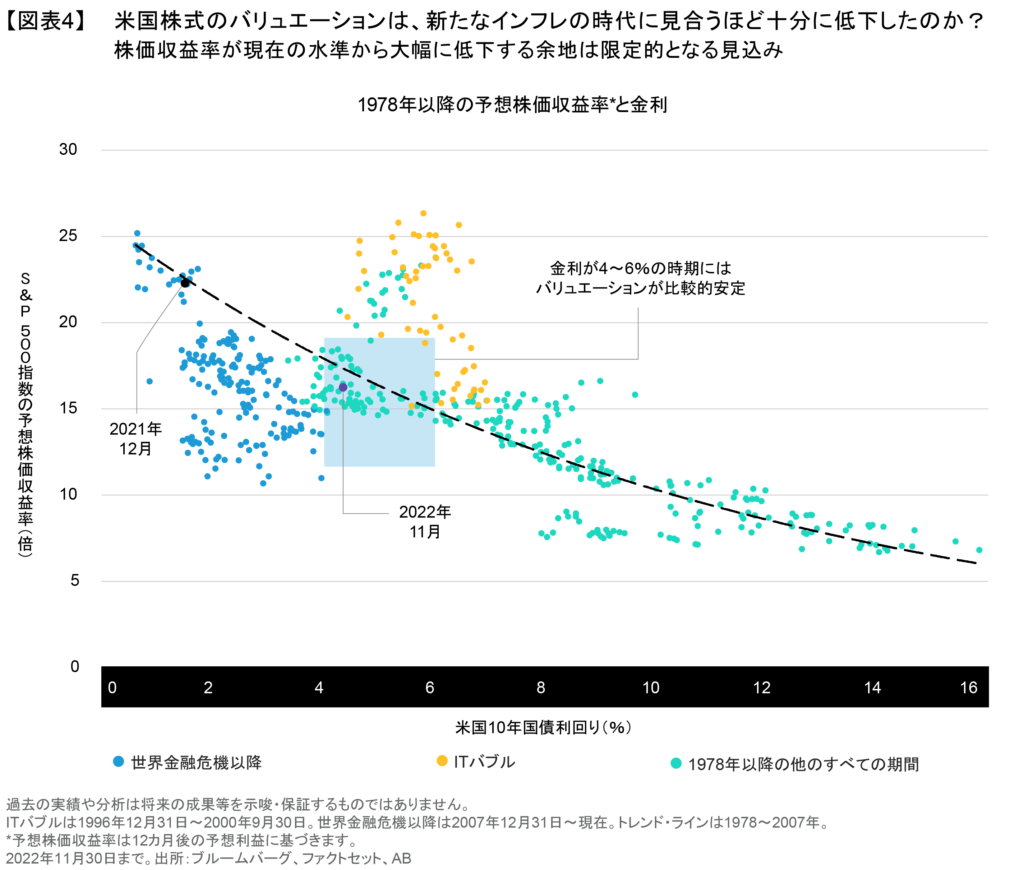

株式市場に関しては、株価を株価収益率(バリュエーション)と一株当たり利益(業績)に分解し、2つのポイントに注目している。前者については金利が大きな影響を及ぼすが、相当規模の利上げを経た米国においてさえ、金利水準が4~6%程度に留まるのであれば今後のバリュエーション調整余地はあまり大きくないとみている(図表4)。他方、後者の企業業績が景気減速を十分に織り込んだかというと、銘柄によって様相が異なる。2023年前半はマクロ経済が減速する過程と捉えると、金利やインフレのピークアウトに利するビジネスがより有利な環境となりやすく、そのフェーズを超えると業績反発余力に着目した物色に魅力がでる可能性がある。個別銘柄まで掘り下げて慎重にリスクを選択する方向の戦略が有効だとみている。

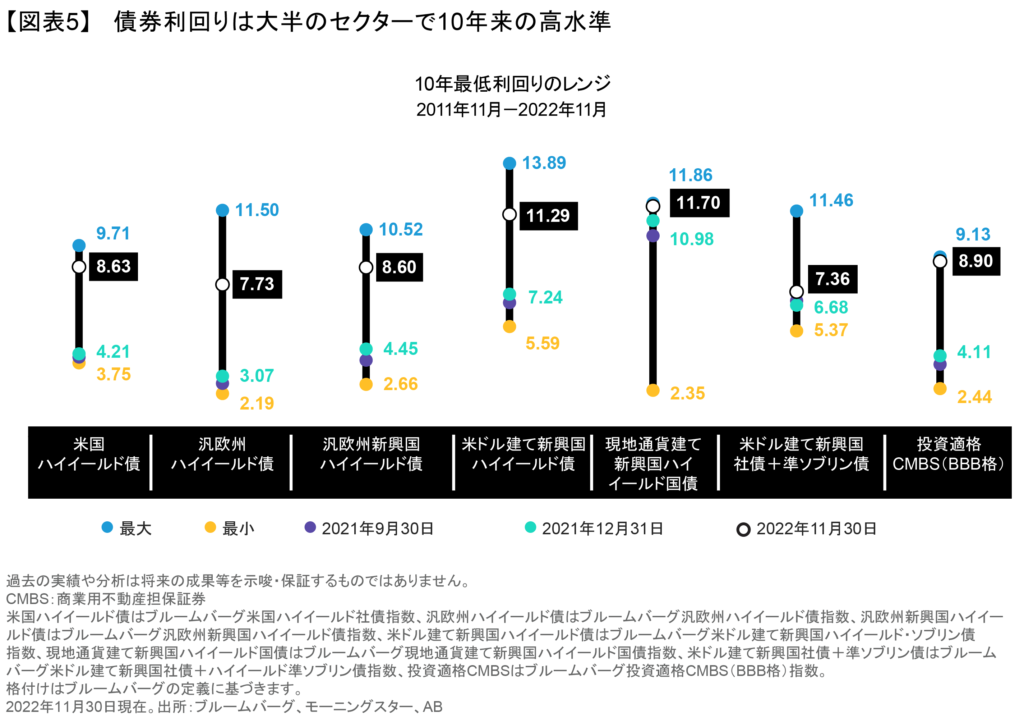

債券市場に関しては、バリュエーションの尺度はさらに明確だ。過去との比較においても、単純なインカムの水準においても、2022年に債券は魅力度を格段に増した(図表5)。景気減速やインフレのピークアウトというテーマも債券投資に追い風だ。過去に比べこの景気減速局面が債券投資に有利なのは、パンデミックに伴う大規模な景気減速を経験済みであるため、多くの企業が借り換えを済ませ、デフォルト候補企業が既に淘汰されている点だ。レバレッジ水準、フリーキャッシュフロー、利益率などさまざまな観点からも企業財務はおむね健全で、国債のみならず社債投資にも強気にみている。

より長期的に考えると、前段で指摘したようにインフレ圧力は構造的な要素があり、物価上昇率と金利水準が以前のような低水準に戻ると想定することは危険だ。そして、インフレと低成長の局面では証券投資の基本であるディスカウント・キャッシュフロー(=将来に得られる収益の現在価値の合計)が低くなるため、金融市場全体が好調な投資リターンを挙げる展開は期待しにくい。しかし、株式はインフレ環境に本来は強い資産であり、低ボラティリティ株や、競争力の高い企業や成長余地の大きいビジネスを選別すれば十分有望だ。前述のとおり、債券投資において低成長は必ずしもマイナスではない。また、人口動態やインフラ投資による成長曲線を求め、選別的に新興国を活用することもアセットを問わず重要になる。格付けが全般に高いアジア諸国が特に注目されているが、幾つかの大国においても注目すべき動きがある。いまや民主主義国内で有数の人口と経済の規模を誇るブラジルでは、左派政権の復活に伴い今後の財政運営が注目されている。トルコやアルゼンチンでは2023年に大統領選挙があり、欧米投資家から不人気の現政権が審判にさらされ、思わぬ投資機会が現れる可能性もある。

当資料は、2023年1月11日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

ハイイールド市場における5つの投資機会

市場環境の変化は投資のチャンスを浮き彫りにする。中東地域の緊張がくすぶり続け、世界経済がエネルギー価格の高騰に苦しむ中、ハイイールド…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。