市場は2022年の1年で何と大きく姿を変えてしまったのだろうか。波乱に満ちた1年間に市場や経済は劇的な変化を遂げ、どの資産クラスにも投資家の逃げ場はほとんどなかった。こうした市場の混乱は、今後何年にもわたる投資の公式を作り替え新たな時代に生まれ変わるための産みの苦しみのように見える。

2022年には、インフレの高進、金利上昇、景気後退懸念の高まりを背景に、株式と債券がそろって下落した。株式と債券のリターンの逆相関性が崩れた結果、分散投資のプラス効果も消滅し、投資家にショックを与えた。こうした最近のトレンドの水面下では、地殻変動が起こっていた。我々は今、転換期を迎えているようだ。将来の投資は、ここ数十年にわたり資本市場を左右していた要因とは大きく異なる課題に直面することになりそうだ。投資家は、これまであまり経験してこなかったマクロ経済環境や市場環境に備えるため、見通しを修正しなくてはならない。

分散投資はなぜうまくいかなかったのか?

ここ数十年、株式と債券の比率を60対40とするポートフォリオが、効果的な分散投資の信頼できる手法だとみられてきた。その公式に今、懐疑的な目が向けられている。2022年はインフレ率の急上昇、積極的な金融政策対応とそれが経済にもたらす幅広い影響をめぐる懸念が極端な不透明感を生み出し、株式と債券に同時ショックを与えた。

ボラティリティが極端に高まる中で、長期的な変化に順応することは難しい。しかし、いずれインフレは落ち着きを取り戻すだろう。中央銀行がその使命を果たすことができれば、インフレ率は最終的に2~4%の範囲に落ち着くとアライアンス・バーンスタイン(以下、「AB」)では考える。これは過去数十年の水準よりはかなり高いが、2022年に比べればはるかに低い水準だ。つまり、米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)がこれまでインフレ率の上限とみなしていた2%が、今後はインフレ率の下限となりそうだ。

インフレの鎮静化は一夜にして起こることではない。また、ウクライナでの戦争に起因する欧州のエネルギー価格上昇やサプライチェーンの目詰まりのように、中央銀行がコントロールできないようなインフレ要因もある。しかし、これまでのインフレ局面と比べ、各国の中央銀行は非常に強い意志を持ってインフレ抑制に取り組んでおり、これは現在の市場環境の大きな特徴となっている。このシステマチックな取り組みは、いずれインフレ鎮静化につながり、金融市場の不透明感も払拭されるとABでは考えている。

インフレがピークに達した可能性を示す兆候は増えている。実際にインフレが落ち着いてくれば、プラスの実質リターンを維持するためのハードルが高くなる。例えば、年間のインフレ率が3%前後で、実質成長率が1.5%だとすれば、名目成長率は4.5%となる。ここ数十年の資産価格上昇を支えてきた基本的な環境が失われつつある中で安定した実質リターンの創出源を見つけ出すには、投資家は意識を変える必要がある。

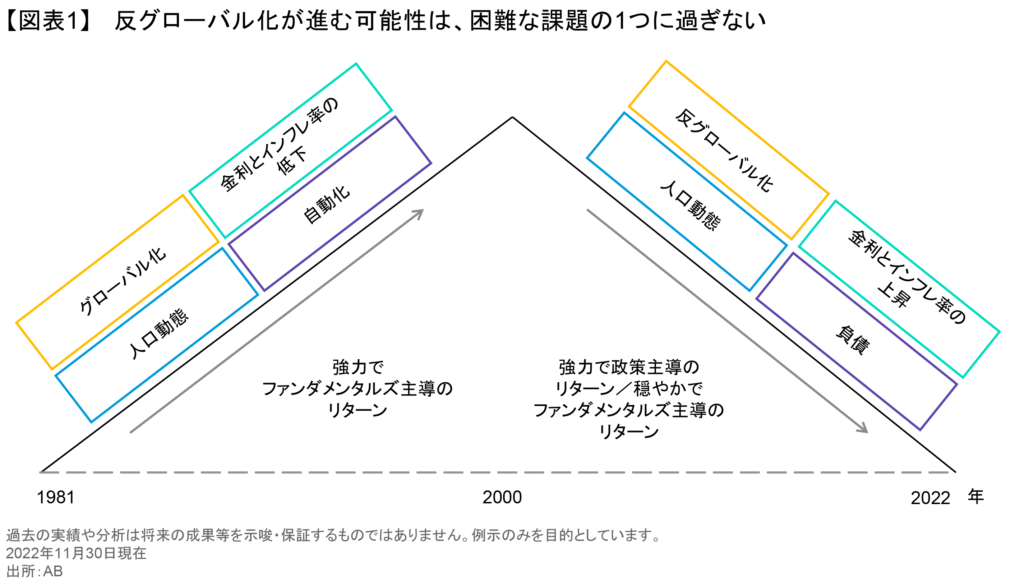

反グローバル化と人口動態がニューノーマルを決定づける

1980年代以降、グローバル化、人口動態、自動化、インフレ率や金利の低下といった広範で強力なトレンドが重なり、株式と債券のリターンを押し上げてきた。

グローバル化は変革の原動力となってきた。2001年に中国が世界貿易機関(WTO)に加盟すると、製品の生産や利益創出の手法に関する見直しが進み、グローバル化に拍車がかかった。1980年から2000年にかけては、世界の労働年齢人口が10億人以上増加し、人口動態が好転したこともグローバル化の波を加速させた。労働力のコストが低かったのに対し、資本コストは相対的に高かった。一方、テクノロジーと自動化が生産性と収益性を押し上げた(図表1)。

ディスインフレのトレンドは、主な市場の危機に対する政策対応とともに、金利を歴史的な低水準に維持する役割を果たした。この強力なマクロ経済のすう勢は、株式と債券のおおむね着実な上昇を支え、市場は2000年のITバブル崩壊や2008年の世界金融危機の際に一時的に下落しただけだった。

こうしたトレンドの一部は徐々に薄れてきたが、持続的な投資リターンはその根底にある変化を覆い隠している。ここ数年はポピュリスト的な政治風潮が強まり、グローバル化を脅かしてきた。同時に、世界的な高齢化と出生率の低下により、世界の労働年齢人口が減少しつつある。また、先進国では急速な生産性の向上ペースが鈍化している。

新型コロナウイルスのパンデミックが地殻変動を引き起こす

そして、新型コロナウイルスの感染拡大(パンデミック)が起こった。当初は、世界各国の政府が経済成長や幅広い資産クラスの上昇を支えるために量的緩和と財政支援策で対応したことから、「旧体制」が持続することになった。しかし、これらの政策はインフレ再燃の種をまき、それに対処するため金利を引き上げる必要性が生じた。パンデミック時にはサプライチェーンが目詰まりを起こし、ロシアのウクライナ侵攻によってそれがさらに深刻化したことから、企業はグローバルな事業展開の見直しや生産拠点を本国に戻す国内回帰を余儀なくされた。エネルギーから半導体製造まで、多くの業界が本国での生産能力を拡大していることから、ここ数年アンダーパフォームしてきた資本集約型産業に再び脚光があたるかもしれない。

反グローバル化(以前の記事 『Deglobalization and the Future of Portfolio Construction』(英語)ご参照) にはコストがかかる。企業はもはや必ずしも最もコスト効率の高い場所で生産するとは限らなくなり、サプライチェーンが混乱した場合に備えて、より高水準の在庫を維持せざるを得なくなる。一方、労働参加率の低下は労働コストの上昇に拍車をかけているほか、労働争議も増加している。再生可能エネルギーへの移行にはコストがかかることを踏まえれば、サステナビリティを重視する世界的な動きもインフレ圧力も生み出している。

地政学的な緊張は不確実性を一段と高めている。ウクライナ戦争から中国と台湾の緊張に至るまで、マクロ経済の安定を損ないかねない地政学的脅威がエスカレートしている。中国と米国が経済及び地政学的な利害をめぐって対立する中、企業は両陣営に足場を確保しながら、緊張の中で綱渡りを余儀なくされそうだ。

一方で、テクノロジーの進歩がこうしたストレスを和らげるのに役立ちそうだ(以前の記事 『インフレで不透明な道を革新的企業が切り開く』ご参照) 。ハイテクを駆使したインフラからロボット、IoT(モノのインターネット)に至るまで、イノベーションは引き続き効率性を高め、インフレを抑制する効果が期待できる。しかし、それでも世界のインフレ率と金利は今後数年にわたり構造的に上昇し、経済成長は構造的に鈍化していくと予想される。この新たな現実に備えるためには、2022年の調整局面において市場がどのように変化し、株式や債券の評価がどのように見直されたかを理解する必要がある。

株式の評価: 業績の修正でクオリティが回復へ

株式市場のバリュエーションは重要なシグナルであると同時に、しばしば混乱の元となる。2022年に株価が急落した後も、業績見通しが不透明なことからバリュエーションをめぐる疑問がくすぶっている。なぜなら、株価収益率は株価と1株当たり利益によって決定されるからだ。多くの場合、業績予想は、市場の新たな現実に照らして事業が悪化する可能性を十分に反映するほど引き下げられてはいない。

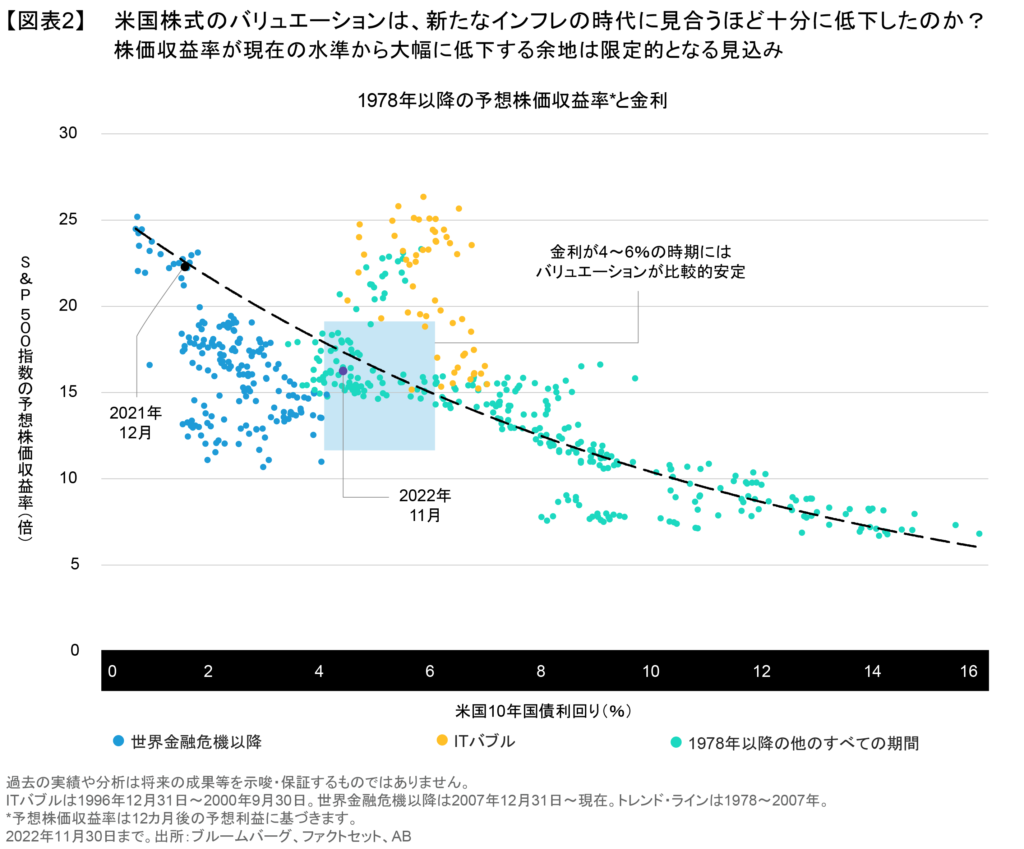

バリュエーションと金利を比較すれば、見えてくるものがある。2022年初めから11月末までに、米国10年国債利回りは1.51%から3.68%に急上昇した。同じ期間にS&P 500株価指数の指数構成銘柄の予想株価収益率は22.3倍から17.9倍に低下し、6月には一時15.8倍まで低下する場面があった。

1978年以降の金利と米国株式のバリュエーションの関係を見ると、明確なパターンが浮かび上がる。金利が4~6%で推移している時期には、株価収益率が15倍を大きく下回ることはほとんどなかった(図表2)。株価収益率がその水準を大幅に下回ったのは、金利が8%を超えた場面だけだった。主な例外は世界金融危機の後で、深刻な景気後退が金利と株価収益率の双方を押し下げた。これは、特に深刻な景気後退を避けることができれば、今日の経済環境とは大きく異なる状況と言える。

このことは、インフレがピークを打ち、金利が今後それほど上昇しないと想定すれば、株価収益率がここから大幅に低下するとは考えにくいことを示唆しているとABではみている。企業業績の修正はまだ続いているため、個別企業の株価収益率がさらに調整されることはあり得る。しかし、全体としてみれば、現在の市場環境について、新たな時代に向けた株式戦略の検討を始める機が熟しているとABは考えている。

債券の焦点: 利回り上昇が告げる新たな時代

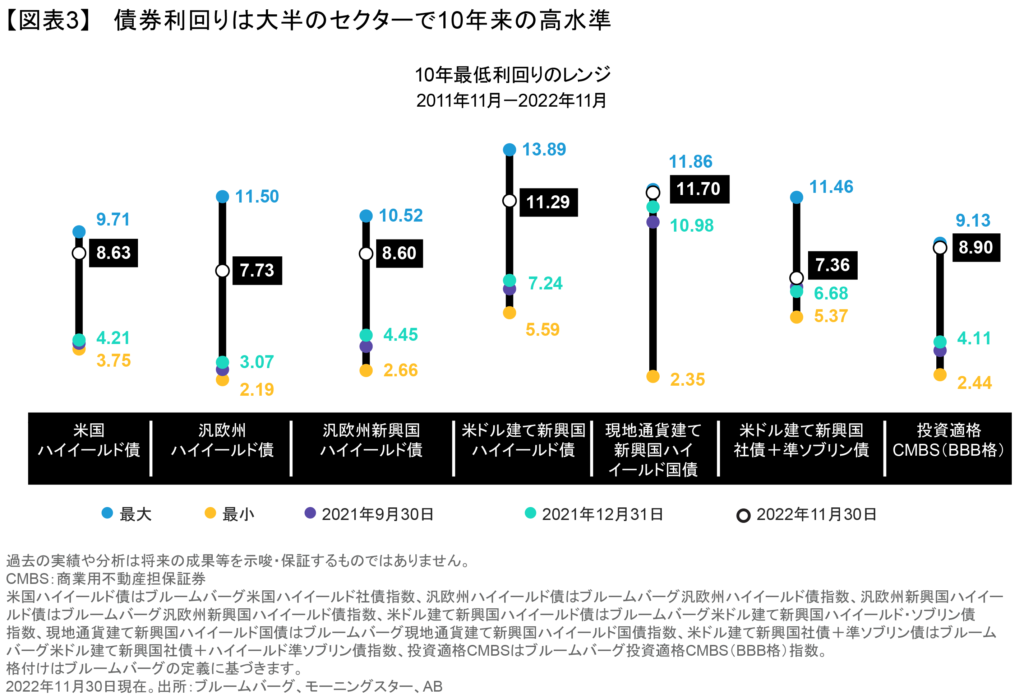

同様に、債券市場も2022年にほぼすべての債券セクターが歴史的な損失を被った後、見直しに向けた準備が整いつつある。その結果、投資適格債、ハイイールド債とも利回りが大幅に上昇している(図表3)。ABは、債券利回りは構造的に高水準にリセットされつつあり、今後数年間はこの水準が続くと考えている。投資適格社債の利回りとスプレッドは数年来の高水準に達している。歴史的に向こう5年間のハイイールド債のリターンを示唆する信頼できる指標となってきた米国のハイイールド・セクターの最低利回りは、11月末に8.6%に達した。

それほどの高利回りは異常に見えるかもしれない。だが、金融の歴史を振り返れば、利回りがゼロ近辺の時代こそ異常だった。投資家はインカムを渇望し、リターンを得るため債券価格に依存するようになった。投資家は今、長年にわたって獲得が極めて困難だった底堅いインカム創出源を手にしている。

今日の利回りは魅力的だろうか?インフレが実際にピークに達したとすれば、現在の利回りは実質ベースでも名目ベースでも、ABの目には魅力的に映る。

信用指標が投資機会を拡大している。パンデミックがもたらした景気後退で債務不履行が急増した後、多くの企業が債務再編や償還期限の先延ばしを通じ、バランスシートを立て直した。現在は、投資適格、ハイイールド等級の企業とも、インタレスト・カバレッジ・レシオが過去15年間で最も高い水準にある。ファンダメンタルズの健全性を示す他の指標(レバレッジ比率、対フリーキャッシュフロー負債比率、EBITDAマージンなど)も、過去の水準に照らして異例なほど高い水準にある。社債市場ではセクターによって状況が異なるため、銘柄選択が重要になる。

クレジットから金利に至るさまざまな分野で、利回りは今後起こりうる多くの悪材料を織り込んだ水準に達しているとABでは考える。また、インフレ率が鈍化に向かい始めている中、現在の利回りは多くの場合、インフレ率並みか、それを上回る水準のインカム収入をもたらしている。今日では魅力的なクーポンとプラスの実質利回りを提供している発行体が増えており、債券は資産クラスとして一段と魅力が高まり、高インフレ下の世界で重要な役割を担っている。

新たな公式: 考慮すべき4つのポイント

資産クラス全体にわたり、現在のバリュエーションはポジションを見直す良い出発点になるとABでは考えている。2022年は不透明感が続いたが、いくつかの原則が今後の道しるべとなり得る。

1. リスクフリーレートの上昇に備える: リスクフリーレートがゼロだった時期には、高成長株やプライベート・エクイティなどデュレーションが長い資産を中心に、バリュエーションが大きな影響を受けた。例えば株式では、ディスカウント率の低さにより、キャッシュフローの創出が遠い将来になる高成長株のバリュエーションが過度に高水準に押し上げられたが、2022年にはその多くが急激に落ち込んだ(以前の記事 『成長株の下落がもたらすバリュエーションの変化と投資機会』ご参照) 。プライベート・エクイティでは、金利上昇がバリュエーションを圧迫する見通しで、エグジット(投資の回収)が制約され、リターンが押し下げられる可能性がある。

2. 実質リターンは低下する見込み: インフレ率の上昇で実質リターンのハードルが上がるため、投資リターンを高めなくてはならない。高い名目リターンを得るだけでは十分ではない。つまり、投資目標を達成するには、より多くのリスク資産を活用する必要が生じる。債券では、長期的な目標を達成する上で、クレジットやハイイールド債の利回り上昇が大きな役割を果たす可能性がある。株式は70年以上にわたり、緩やかなインフレ下でおおむね着実なリターンをもたらしてきた(以前の記事 『Stocks Can Surmount a Return of Inflation』(英語)ご参照) 。リスク資産への配分を引き上げるためには、投資家は低ボラティリティ株式のポートフォリオなど、安定性も兼ね備えたリスク資産も検討したいと考えるかもしれない。

3. 企業の収益性は新たな圧力に直面: 労働コストの上昇は多くの業界を試練にさらしており、企業は利益率を維持または拡大することが難しくなり、投資リターンが圧縮される可能性がある。アクティブ運用を手掛けるマネジャーは、変化するビジネス環境の中で生き残り、成功を収めるための適切なビジネスモデルを持つ企業を見つけ出さなくてはならない。ビジネスの質が高い企業を見極めることがとりわけ重要になる(以前の記事 『Finding Stocks with Staying Power: The Quality Dimension』(英語)ご参照。日本語ホワイトペーパー準備中) 。価格決定力、競争上の優位性、イノベーション、優秀な経営陣などを備えた企業は、インフレや、特に労働コストが収益性に与える悪影響を乗り切ることができる。短期的な景気サイクルに左右されない長期的な成長トレンドの恩恵を受ける企業も好ましいとABではみている。今日の市場環境においては、資産クラス内のパフォーマンス格差が拡大すると予想されるため、アクティブ運用のマネジャーはポートフォリオの価値を高めるチャンスを手にすることができそうだ。

4. バランスを重視し、ダイナミックに運用: 債券ポートフォリオでは、グローバルなマルチセクター・アプローチが急速な変化を遂げる環境に適している(以前の記事 『債券市場の見通し ~暴風、そして希望の兆し~』ご参照)。例えば、デュレーション(金利に対する感応度)は、経済が減速し、インフレが低下し始める場面で投資家に恩恵をもたらす傾向がある。国債や金利に敏感な他の資産と成長性の高いクレジット資産を組み合わせ、単一のポートフォリオとしてダイナミックに運用する戦略も検討する価値がある。株式では、グロース株をオーバーウェイトとしてきた投資家は、バリュー株と低ボラティリティ株へのバランスの取れた配分を検討したいと考えるかもしれない。マルチアセット・ポートフォリオは、状況の変化に応じてリアルタイムで資産クラスのポジションを調整することができる(以前の記事 『Three Income Themes for Multi-Asset Investors in 2023』 (英語)ご参照) 。

これらの原則を実行するための単一の方式はない。それは、それぞれの投資家の状況、目標、リスク許容度によって大きく異なる。

だが最初のステップは、過去数十年にわたり吹いていた追い風が止んだことを認識することで、それに応じて投資戦略を変更する必要がある。人生と同じように、投資においても変化に怖気つくことがある。しかし、世界がどう変化しているかを理解することで、投資家は戦略的かつ十分な情報に基づいた選択を行うことが可能になり、全く異なる環境においても成果を出せるポートフォリオの構築や資産配分ができるようになるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年12月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。