過去40年にわたり、インフレ率と金利の着実な低下が株式のリターンを押し上げてきた。だが、2022年はそうした状況が一変した。投資家は新たなマクロ経済や市場環境に合わせて見方を修正しなくてはならない。長期的な目標を達成するには、新たな考え方が必要となりそうだ。

2022年に「インフレの魔神」が瓶から飛び出したとき、株式投資家が将来に不安を感じたことは理解できる。世界の主要中央銀行による積極的な利上げは、事実上のゼロ金利時代の終わりを告げるものだった。今後はマネーに実質的なコストが生じ、事業のダイナミクス、企業の収益性、資産クラスのリターンに重大な影響を与えることになろう。

投資家は2023年に、この新たな現実に向けた第一歩を踏み出さなくてはならない。そのためには、最近の市場の混乱と、今後何年にもわたり投資を根本から変える可能性のある環境変化を区別して考える必要がある。新たな環境を直視することで、株式が将来にわたりリターンの重要な創出源として果たすべき戦略的役割を再確認することができる。

2022年は逃げ場がほぼ消滅

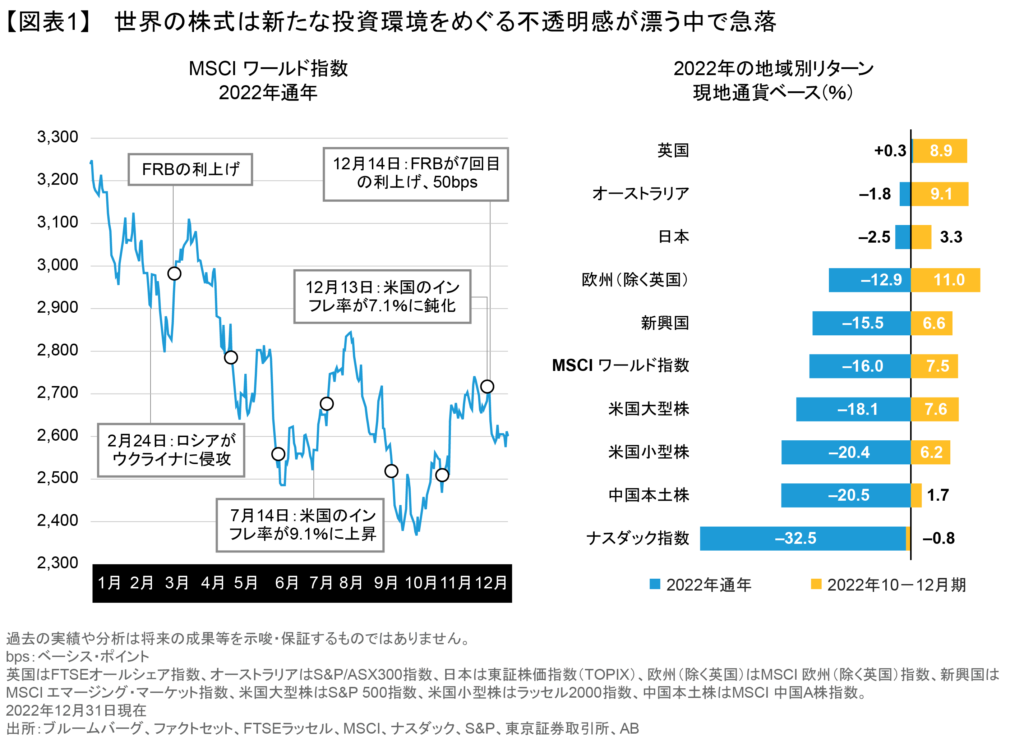

2022年は多くの地域で株価が年間に20%以上下落し、投資家にトラウマを与えた。10-12月期はやや持ち直したものの、不透明感に包まれた年末を迎えた。10-12期が回復に向かう真の転換点となるのか、それとも景気後退に陥ったり通期業績が期待外れだったりした場合に失速しかねない弱気相場における自律反発に過ぎないのかを判断するのは、まだ時期尚早だ。

MSCIワールド指数は10-12月期に現地通貨建てで7.5%上昇したが、年間では16.0%下降した。米国株はテクノロジー株の急落が響き、とりわけ大きな打撃を被った。新興国市場は中国株の低迷が重しとなった。日本株はインフレの影響を受けずに済み、下げは小幅にとどまった。英国株はマクロ経済環境が極めて厳しかったにもかかわらず比較的底堅く推移し、米ドル高の追い風を受けた多くの輸出企業やエネルギー企業が株価を支える役割を果たした(図表1)。

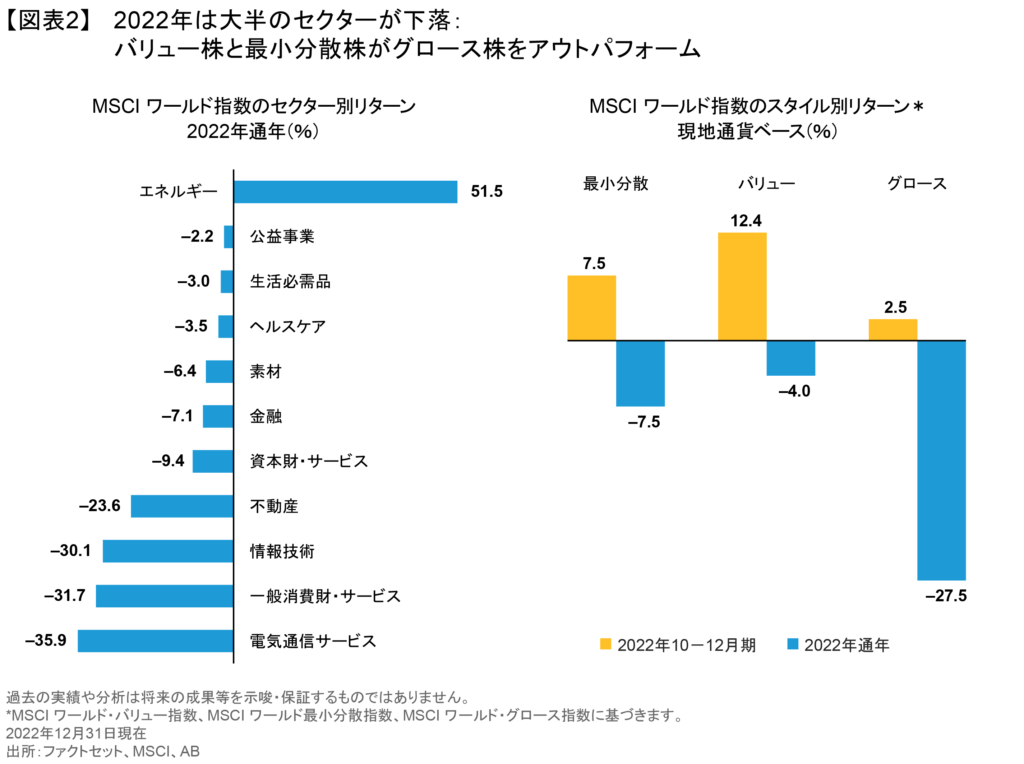

セクター別では、ロシアからの供給断絶に伴う石油・ガス価格の上昇で恩恵を受けたエネルギーを除けば、すべてのセクターが下落した。テクノロジー、通信、一般消費財のセクターはアンダーパフォームした。一方、バリュー株と最小分散株がグロース株を大幅にアウトパフォームした(図表2)。

2022年は高インフレ、金利上昇、成長をめぐる懸念が大きな関心事となった。ロシアによるウクライナ侵攻も投資家の不安感をあおり、地政学的リスクが世界の安定や欧州のエネルギー安全保障、サプライチェーンを脅かす要因となった。

各地域の状況はそれぞれ異なるものとなった。米国では、連邦準備制度理事会(FRB)がインフレとの闘いの前線に立ち、積極的な利上げを行った。欧州ではエネルギー危機により、インフレとの闘いが複雑な作業となった。日本では低インフレが持続し、金利も低水準にとどまった。中国では、「ゼロ・コロナ政策」が経済活動を抑えつけてきたが、国民の不満の高まりを受けて年末に厳しい規制が解除され、経済活動が再び活発化した。

目先の混乱の先を見据える

2022年の極端なボラティリティには、インフレの深刻さ、利上げ規模、これらの変化が企業に直接与える影響に関する著しい不透明感が反映されていたと思われる。猛烈な嵐で目の前の道路が見えにくければ、遠くの目的地に関心を集中させることは難しい。

金融政策の効果が経済に行き渡るには時間がかかるため、短期的な見通しは依然として雲に覆われている。だが、輸送コストの低下やコモディティ価格の下落など、インフレが鈍化する兆しが現れている。米国では小売売上高の伸びが鈍化し、住宅市場は冷え込んでいる。賃金圧力は依然として高まっているが、インフレはピークを過ぎた可能性があるとアライアンス・バーンスタイン(以下、「AB」)ではみている。その結果、中央銀行は著しい景気減速や景気後退を避けるため、利上げペースを緩めざるを得なくなる可能性がある。

インフレが落ち着けば、投資家は再びファンダメンタルズに注目することができる。企業業績の修正が進む中、それは2023年の市場にとって重要な要因となりそうだ。消費者や企業は依然として変化しつつある環境への適応を進めている。

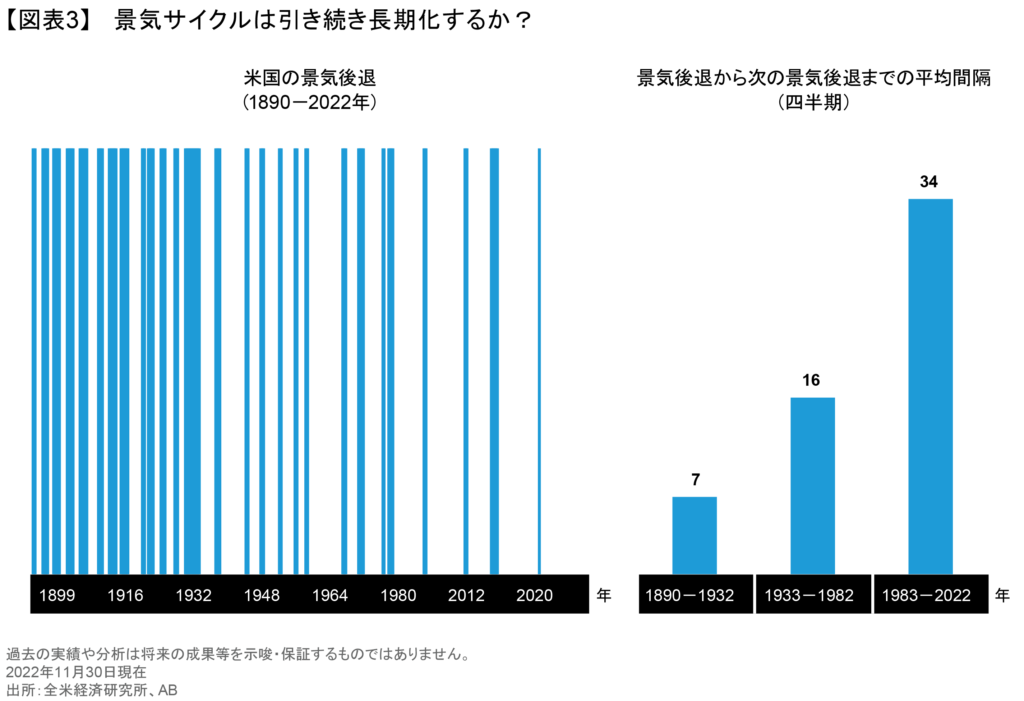

ここ数十年、企業は政策による恩恵を受けており、景気サイクルが著しく変化した。投資家は、景気拡大局面が長期化する一方で、景気後退が短期に収束する環境に慣れ親しんできた(図表3)。景気サイクルが再び短くなるかどうかを判断するのは時期尚早だが、金利上昇と金融支援策の解除が経済成長と収益性を圧迫することは避けられそうにない。

一変する環境:インフレの再来

こうした動きは歴史的なものになるかもしれない。2022年の市場の混乱は、持続的な高インフレと金利上昇、そして市場のリターンが低下する可能性といった、新たな市場環境が生まれたことを反映するものだったとABでは考える。投資家はインフレ率を上回る実質リターンを得るため、ポートフォリオや資産配分の方法を考え直す必要がありそうだ。

だが、なぜそうなったのだろうか?

1980年代以降、インフレ率と実質金利の低下が世界の経済や市場に大きな影響を与えてきた。こうした状況は、人口動態、グローバル化の加速、テクノロジーの進歩、株主価値を重視する先進国市場の動きなどによって生み出された。

中国の世界経済への組み込みが進んだ結果、グローバル化したサプライチェーンが作り出された。世界中の企業が中国の安価な労働力と高い生産能力を活用し、多くの産業でより低コストでの商品生産が可能になった。好ましい人口動態を背景に、世界の労働力は記録的なペースで拡大した。技術革新は生産性を押し上げ、企業の収益力が著しく向上した。同時に、西側諸国の政府や政策当局者はますます株主価値を重視する姿勢を示すようになった。インフレ率と金利は徐々に低下した。

危機に見舞われた場面では、政策対応がしばしばこうした傾向を後押しした。例えば、2008年の世界金融危機以降は、米国、欧州、日本における成長低迷が量的緩和と超低金利政策につながった。それでもインフレは起こらず、それは永遠に封じ込められたかもしれないとの見方が強まった。

パンデミック対策が転換点に

新型コロナウイルスのパンデミックに見舞われている場面では、そうした認識が政策の指針となり、中央銀行は金利を極めて低い水準まで引き下げたほか、量的緩和を加速させた。企業活動が大きな打撃を受けた時期には、各国政府が景気を浮揚するため巨額の財政支出に踏み切った。

だが、そうした時代は終わりを告げた。パンデミックの経済史が書かれるとき、それは何年にもわたって地下でくすぶっていた変化のマグマを地上に押し上げるきっかけになったとみなされそうだ。ポピュリスト的な政治はすでにグローバル化を脅かしており、中国の労働力は高齢化していた。そして今、金融市場への大規模な資本注入と前例のないサプライチェーンの混乱が、インフレ圧力を沸点まで押し上げた。

圧迫される利益

インフレ圧力の変化は、多くの面で利益に影響を与える。グローバルなサプライチェーンのおかげで、企業は在庫を低水準に抑えることが可能になった。労働コストの低下は支出削減につながり、納税負担も小さくなった。これらは企業の利益率やリターンを押し上げる要因となり、強力な事業ファンダメンタルズを持たなくとも好業績を達成できる企業が増えた。

だが、企業は今後、こうした支えがなくとも生き抜いていく術を学ばなくてはならない。反グローバル化により、企業は最も税負担の少ない場所で事業を行うことが難しくなるほか、社会的な公正さを求める声が高まるのに伴い、法人税率が上昇すると見込まれる。ABのリサーチによれば、反グローバル化(以前の記事 『Deglobalization and the Future of Portfolio Construction』(英語)ご参照) が進めば企業は在庫水準を引き上げる必要性が生じ、利益が低下しかねない。労働者の力が高まっているため、高い賃金コストはすぐに下がらない可能性がある。一方、エネルギー転換はインフレ率をさらに押し上げ、利益を侵食する要因となる。米国の国内総生産(GDP)に占める企業利益の比率は、2022年6月に過去最高の12.2%近くに達したが、その水準はもはや維持できそうにない。

確かに、そうした悪材料を打ち消す強力な追い風が吹いており、特にテクノロジーとイノベーションが重要な役割を果たしている。ロボット工学、モノのインターネット、テクノロジーを駆使したインフラストラクチャーは効率性を高め、コスト抑制に寄与するだろう。これらのテクノロジーを他社に先駆けて取り入れようとする革新的な企業は、競争上の優位性を勝ち得ることができる。

今日の市場は従来と異なる

歴史は未来の良い指針とはならないかもしれない。今日の市場は、1970年代や1980年代の高インフレ時代とは大きく異なっているように見える。例えば、1980年以降、MSCIワールド指数に占めるテクノロジー銘柄の比率は3倍以上に上昇し、24%に達している(図表4)。今日のテクノロジーやニューメディアの分野の巨大企業の多くは前回の高インフレ期に存在しておらず、彼らのビジネスが今後どうなるかは分からない。世界と米国の株価指数におけるエネルギー企業の存在感は薄れている。つい最近まで勢力を誇った企業が後退したように、明日の勝者は、足元または遠い過去の勝者とは全く異なる企業となる可能性がある。

こうした環境は、パッシブ型運用にとっては逆風となる可能性があり、資産クラス内でのパフォーマンス格差が拡大するとABでは予想する。それは、新たなビジネス環境で成功を収める適切なビジネスモデルを持つ企業を発掘する方法を熟知しているスキルを持ったアクティブ運用マネジャーにとって、極めて好ましい環境となりそうだ。

ビジネス環境以外にも、外因的なリスクは数多くある。地政学的問題から暗号通貨、ぜい弱な未公開市場、流動性の問題まで、どんなに優れた投資計画でも陥りかねない地雷が至る所に散りばめられている。それらのリスクから完全に遮断されたポートフォリオなどはあり得ない。

それでも、質の高いビジネスを持つ企業を見極めれば、長期的に打たれ強いポートフォリオの構築に寄与するとABでは考える(以前の記事 『Finding Stocks with Staying Power: The Quality Dimension』(英語)(日本語ホワイトペーパー準備中)ご参照) 。価格決定力、競争上の優位性、イノベーション、経営手腕などは、インフレや金利上昇が利益にもたらす逆風を企業が乗り切るうえで重要な要因となる。また、短期的な景気サイクルに左右されない長期的な成長トレンドの恩恵を受ける企業も有望だと考えられる。自動化やテクノロジーを通じて構造的なインフレに対処するソリューションを提供している企業も、良好なパフォーマンスが期待できそうだ。

株式は実質リターンにとって不可欠

しかし、インフレ率が上昇し、成長が鈍化し、ボラティリティが高まる今日の環境においても、投資家が株式の保有を検討すべきなのはなぜだろうか?金利が上昇すれば最終的には債券の魅力がより高まるし、インフレ率が3-4%に落ち着いたとしても、実質リターンを得るためのハードルが高くなっているのは株式でも債券同様だ。

そうした疑問に対するABの答えは、インフレ率を上回るリターンを上げるには株式が必要だということだ。過去を振り返れば、株式はインフレ率が緩やかな場面で好調なパフォーマンスを示しており(以前の記事 『Stocks Can Surmount a Return of Inflation』(英語)ご参照)、現在の極端なインフレが一過性のものである限り、株式は良好なリターンを生み出すことができる可能性が高い。インフレ連動債(TIPS)など、インフレから資産を守ること自体が明確な目的となっている資産からは、多くの投資家が目標を達成するために必要なリターンを得ることはできない。また、インフレに強い企業は、長期的にプラスの株式リターンを支えるキャッシュフロー創出能力を持っていることが多い。しかし、今日の市場は、過去の高インフレ局面とはかなり異なっているため、成功につながる特性を持った企業を見つけ出すには、アクティブなアプローチが必要となろう。その指針となり得る原則を挙げてみたい。

1. 米国株は企業業績が底堅い傾向がある: 2022年はテクノロジー銘柄の比重が高い株式市場が大きな打撃を被ったが、基本的な市場環境を踏まえれば、米国株は厳しいマクロ環境を通じて収益を拡大する重要なけん引役で、いかなる株式配分にとっても欠かせない存在であるとABは考える。しかし、次の回復を先導する銘柄やセクターは、過去のリード役とは異なるものとなる可能性があり、米国のポートフォリオはそれに応じて修正する必要がある。

2. 市場が軟調でも、世界中からリターン創出源を探し出すことができる: 個々の国のマクロ経済状況に基づいてグローバルな株式配分を決定すべきではない。投資家は、企業の所在地を越えて、長期的に最も有望な成長源を見つけ出さなくてはならない。マクロ経済面の環境がとりわけ厳しい欧州でも、一部の企業は業界や通貨に関する好ましいダイナミクスの恩恵を受けることができる。中国における経済活動の再開は景気拡大に弾みをつけ、世界の他の地域とは異なる投資機会を生み出す可能性がある。

3. クオリティはすべての投資スタイルで重要: 投資スタイルや運用哲学によってそれぞれの特徴は異なっている。しかし、厳しい環境の下で実質リターンを得るには、グロース、バリュー、低ボラティリティのポートフォリオ全体にわたり、クオリティに焦点を当てることが成功につながる基本だとABでは考えている。

これらの指針を参考にすれば、投資家はそれぞれ異なるリスク選好度やリターン目標に応じて、株式に対する長期的な確信度を高めることができるだろう。企業やポートフォリオが直面する新たなダイナミクスがより明確になれば、乗り越えられないように見える障害を投資機会に変える新たな方法を見つけ出すことができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年1月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。