中国でゼロ・コロナ政策が緩和されたことに市場は好意的な反応を示しているが、中国経済がどれだけ迅速に、またはスムーズに回復するかはまだ分からない。先行きには多少の障害が待ち構えているだろうが、中国の経済活動再開は、2023年にアジアのクレジットや通貨をさらに押し上げる要因になるとアライアンス・バーンスタイン(以下、「AB」)では予想している。

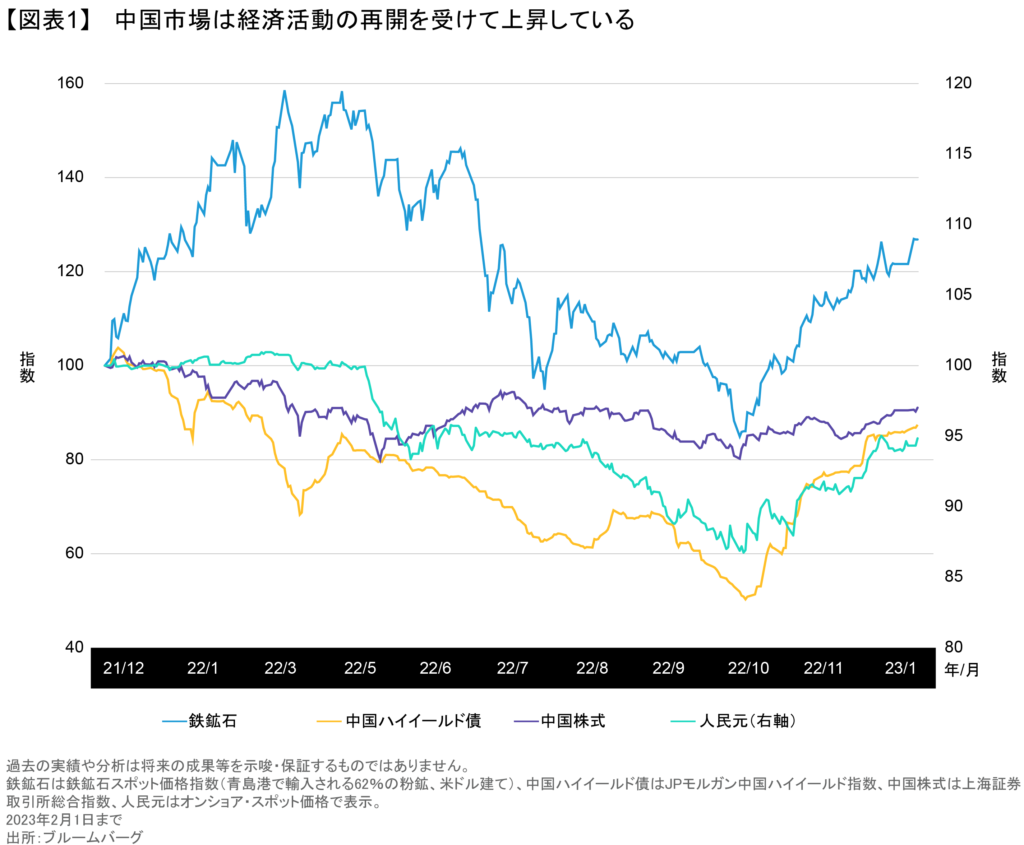

困難な市場環境に見舞われた2022年を終え、世界の投資家はトンネルの先にある光を探し求めている。中国の経済活動再開と、それに伴うコモディティ、通貨、株式市場の回復は、先行きを楽観視できる根拠を提供している(図表1)。

債券投資家にとっても、中国の経済活動再開というテーマは、アジアの幅広いクレジットや通貨の回復をけん引する大きな原動力となっている。しばしば見られるように、市場は今後の好転を見越して力強く上昇している。

ロックダウン(都市封鎖)を終えようとする中国の政策意図は明確で、経済活動や消費需要を押し上げる直接的な役割を果たしているが、コロナ感染が急増していることを踏まえれば、中国経済がどの程度迅速に、また完全に再開されるのかは、まだはっきりしない。中国経済の見通しを判断する上で役立つ実際の経済活動に関するデータには、引き続き過去数年にわたる厳しい環境が反映されている。これらの要因は、回復は緩やかで、まだら模様になりそうなことを示唆している。

だが、これらのことを考慮しても、経済の方向性は明確になっており、投資に好ましい影響を与えている。債券投資家にとっては、アジアのクレジットと通貨に投資機会があり、2023年はさらなる上昇の余地があるとABでは考えている。

経済活動の再開で抑制されていた需要が顕在化する可能性

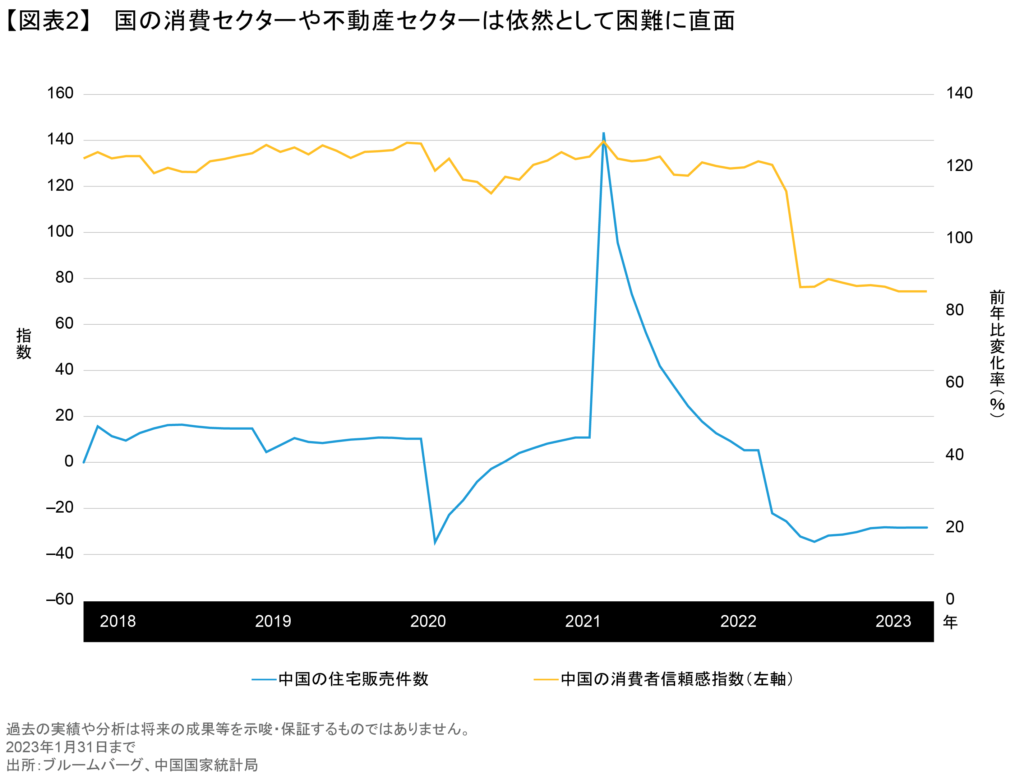

中国経済が過去2年間に困難に直面してきたことは、消費者信頼感や不動産セクターの低迷が明確に物語っている(図表2)。

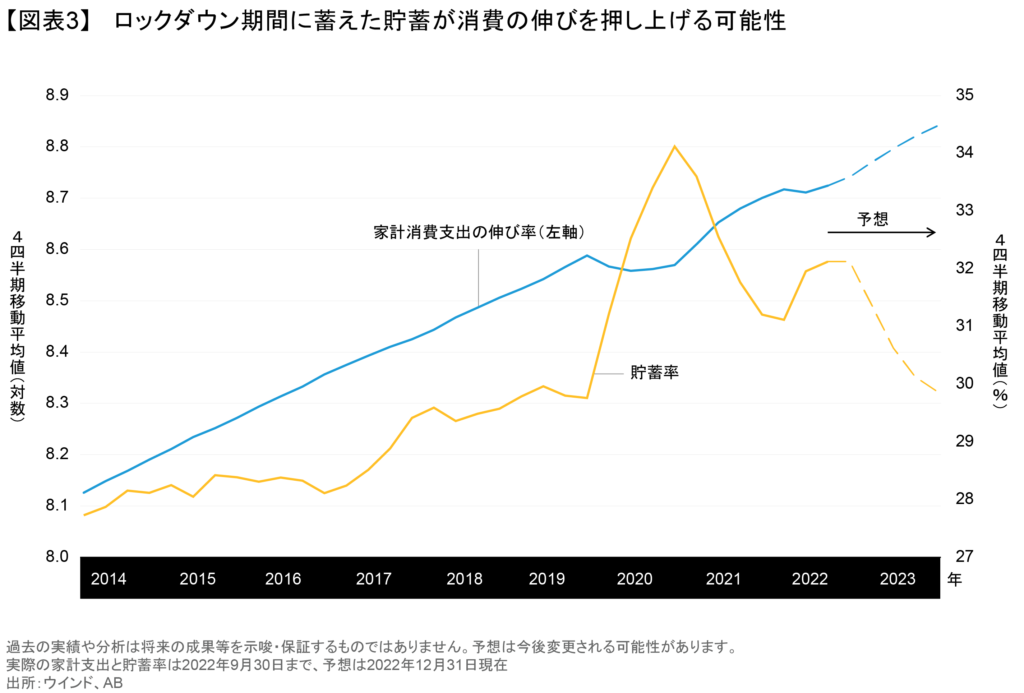

その原因がすべてコロナ禍にあるわけではない。不動産セクターに打撃を与えてきた主な要因は、規制当局による介入だ。一方で、消費動向には明るい兆しも現れており、悲観一色というわけでもない。ロックダウンの期間に家計貯蓄が増えており、潜在需要が積み上がっている。これは、経済活動が再開して消費マインドが改善すれば、消費支出の着実な伸びを支える可能性がある(図表3)。

消費需要の回復は、中国の金融市場にとってもプラスに働くと思われる。

世界的なボラティリティとゼロ・コロナ政策で痛手を受けた外国人投資家は、中国への投資比率をアンダーウェイトとする姿勢が強く、今もおおむねそうした状況が続いている。高い消費需要や、回復の力強さや持続力を示す他の兆候が現れれば、中国の比率を引き上げる方向でポートフォリオの再調整が行われそうだ。

この見通しにはリスクがあるが、それを最もよく理解するには、中国の広範な政策フレームワークについて考えてみればいい。

安定の兆しを探るため不動産セクターをモニター

現在の中国の政策フレームワークは、成長と公平な社会のバランスを達成するという習近平国家主席の目標に基づいて作られている。そのため、投資家は成長がより緩やかで持続可能なものになると想定するとともに、イノベーションや製造業の支援、国民1人当たり所得の向上、資産格差の縮小、さらなる市場改革の推進に焦点を当てなくてはならない。

こうした政策フレームワークは長期的にはプラスに働く見込みだが、短期的には多少の不確実要因が生じる可能性がある。前述したように、中国の不動産市場はこの2年間、主に規制当局の介入によって大きな打撃を受けてきた。この介入こそ、社会的公正を掲げる習主席の目的に沿って行われのだ。

しかし、成長は依然として中国政府にとって優先課題となっている。これは最近行われた中央経済工作会議で確認され、予想以上に速いペースで経済活動が再開されたことで裏付けられた。住宅セクターでも明らかにこうした動きが見られ、中国人民銀行と中国銀行保険監督管理委員会は最近、住宅セクターの「安定的かつ健全な発展」を支援する措置を講じた。

住宅の買い手や投資家を支援する措置としては、住宅ローン金利の引き下げ、住宅ローンの頭金比率の引き下げ、住宅購入資格の緩和、住宅購入のための現金補助金などが挙げられる。不動産開発業者に対しては、締め付けを強めた期間に導入された借り入れ規制を遵守しやすくする措置などが講じられた。

これらの動きは心強いが、投資家は中国経済に関するリスクと投資機会の全般的なバランスを評価する際に、引き続き住宅セクターの安定の兆しを注視すべきだと考える。

インフレは穏やかに

もう1つのリスクは、他の国々が新型コロナウイルスのパンデミックから脱した際に起きたように、中国でも経済活動の再開がインフレ圧力を引き起こすことだ。しかし、ABの見方では、インフレの影響は穏やかなものにとどまりそうだ。コア消費者物価指数がやや上昇する可能性はあるが、先進国のような水準に達することは考えにくい。

まず第一の理由として、中国では家計貯蓄が増えているものの、ロックダウンの際に中国政府が提供した個人や企業への支援策が、米国やオーストラリアなどに比べ著しく少なかった。

もう1つの理由は、中国を含むアジアにおける食品価格上昇の動きが他の国々とは異なることだ。例えば、アジア以外の新興国の食品価格は、ウクライナでの戦争やサプライチェーンの混乱を受けて、ここ2年間に劇的に上昇した。欧米で欠かせない穀物である小麦やトウモロコシの価格も同じことだ。しかし、アジアの食品やコメの価格は依然として安定している。

ABでは中国のインフレ率が急激に上昇する可能性はかなり低いとみている。そのため、引き続き成長の促進に政策の重点が置かれると思われる。

中国からの上げ潮でアジアも浮上

今のところ、中国の国債利回りは米国債の利回りを下回っている。なぜなら、中国と米国のインフレ率や金利の動きが異なっているからだ。そのため、債券投資の観点からは、中国の経済活動再開により、中国自身の債券市場よりも、貿易相手国であるアジア諸国のクレジットや通貨への短期的な投資機会が増えるとABでは予想している。

中国にとって最大の貿易相手国は10カ国で構成する東南アジア諸国連合(ASEAN)諸国で、ASEAN以外のアジア4カ国も中国の貿易相手国上位13カ国に入っている。このうち8カ国にとって中国は最大の貿易相手国で、残りの国も中国は2位または3位の貿易相手国となっている。

中国の経済活動再開により、アジア地域全体のサプライチェーンに対する圧力が和らぎ、一部の業界にとって直接的な追い風になると予想される。その恩恵を受けるとみられる業界の1つは観光業で、新型コロナウイルスのパンデミックで激減していた海外旅行の回復が期待されている。

これらの国々の社債市場は中国との貿易拡大による恩恵を受ける見通しで、通貨にとっても同じことが言える。米ドルの上昇が目先一巡したとみられるため、2022年にアジア通貨が直面していた最大の逆風が和らぎ、アジア新興国の通貨が大幅に上昇した。

ABは、足元の中国の動向はアジア通貨全体にとってプラス要因になると考えている。たとえ米ドルが反発しても、高利回りのアジア通貨はトータルリターン・ベースで他のアジア通貨をアウトパフォームするとABでは予想している。

アジア市場は2023年に反発する可能性が高い

中国の経済活動が再開する一方で、世界経済は2023年も厳しい状況が続くとみられるため、国内外の投資家がアジア地域に資産を配分する余地は十分にあると思われる。中国の力強い成長はアジアの成長を押し上げる見通しで、ABでは2023年以降はアジア市場が優れたパフォーマンスを示す可能性が高いとみている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年2月7日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

ハイイールド市場における5つの投資機会

市場環境の変化は投資のチャンスを浮き彫りにする。中東地域の緊張がくすぶり続け、世界経済がエネルギー価格の高騰に苦しむ中、ハイイールド…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。