債券投資を促すようなチャンスが訪れている。利回り上昇と負の相関は債券投資家にとって朗報と言える。本稿では、この投資機会を最大限に生かすための戦略を紹介したい。

最近の2年間は債券市場にとって波乱の時期だった。記憶に残る限り最も急ピッチな金利上昇、連鎖的な銀行破綻、債務上限問題を巡る息詰まる攻防、史上最悪の年間リターンが次々と発生した。こうした経験により、債券市場に再び足を踏み入れたくないと考える投資家がいたとしても、意外なことではない。

だがアライアンス・バーンスタイン(以下、「AB」)は、債券への資産配分を避ければ大きな間違いを犯すことになりかねないと考えている。ここでは、投資家が再び債券投資に乗り出すべき時が来たと考える理由について説明したい。

債券市場の展望: 金利は長期にわたって高止まりへ

世界の主要中央銀行はインフレに対処するため、過去20年間のどの時期よりも速いペースで金利を引き上げてきた(以前の記事『Higher for Longer: Getting Comfortable with the New Policy Regime』(英語)ご参照)。中銀による積極的な引き締め策のほかにも、ロシアによるウクライナ侵攻、長期間にわたった中国のゼロコロナ政策、2023年初旬の銀行破綻があったが、それにもかかわらず、世界経済は力強さを実証してきた。

2023年はインフレと経済成長の綱引きが続く見通しで、政策金利と債券利回りは長期にわたって高止まりする可能性が高い。最近は債券投資のリターンの大半が債券保有に伴うインカム収入から生じているため、利回りの上昇は投資家にとって好都合となる。

もちろん、高金利が持続すれば、いずれ経済成長の鈍化や信用サイクルの悪化につながる可能性がある。ABの基本シナリオでは、世界の経済成長率は2024年いっぱいは、トレンドを下回る水準で推移すると予想している。他方、利上げはすでに多くのセクターの活動を圧迫しており、新型コロナウイルスのパンデミック期間に蓄積された家計貯蓄も尽きつつあるようだ。

しかし、企業のファンダメンタルズは金融引き締めサイクルに入る時点では非常に良好であったため(以前の記事『景気後退への守りを固める投資適格企業』ご参照)、環境が悪化したとしても、債務不履行や格下げの津波が押し寄せるとは考えにくい。実際、無リスク資産とリスク資産の負の相関関係が復活していることなどから、今日のポートフォリオでは、国債などの安全資産とクレジット環境に敏感な債券の双方が重要な役割を担っていると考えている。

重要な足元の環境変化: 負の相関関係が復活

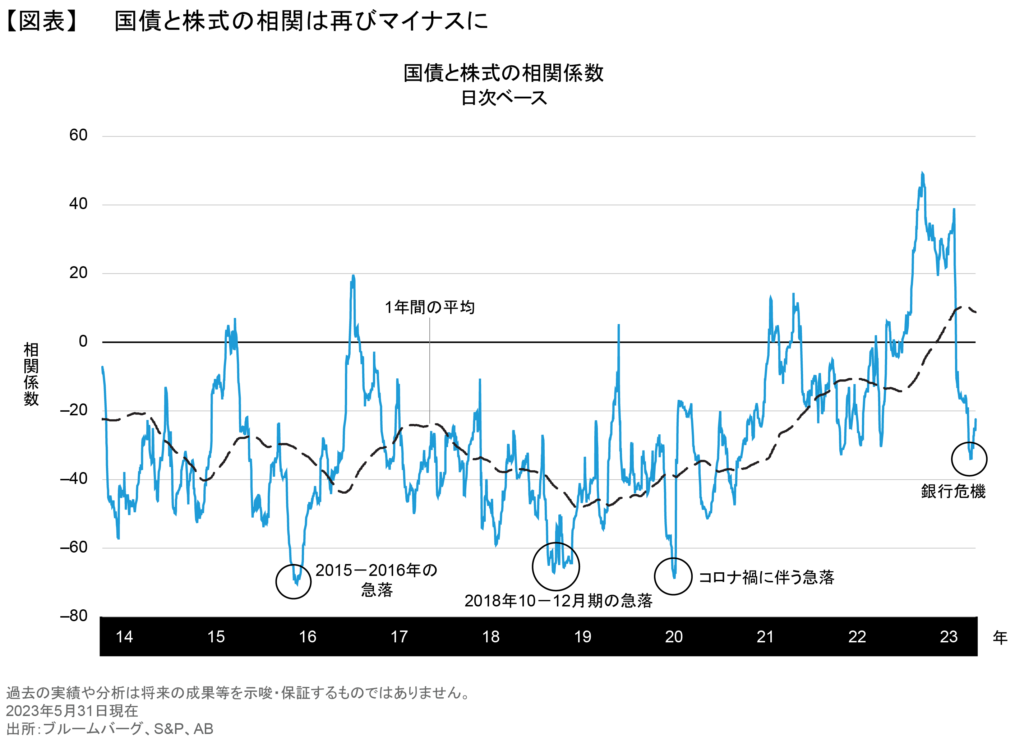

投資家は従来、国債について、株式市場やハイイールド債市場が危機に陥った際の「安全な逃避先」として評価してきた。だが、2022年は慣例に反し、国債とリスク資産が足並みをそろえて下落し、投資家にとって資金を逃避させる場所がほとんどなくなった。両者が同様に異例のひどいリターンとなったため、市場関係者の間では、株式と債券が負の相関を示し、お互いを補い合う時代は終わりを告げたのではないかとの見方が広がった。

しかし、最近の市場の動きは、この見方が間違いであることを裏付けている。2023年3月にはリスク資産が売り込まれる中、米国国債は力強い上昇を演じ、リスクオフの環境下における国債とリスク資産の負の相関関係が再び明確になった(図表)。ABは、復活したこの関係は今後も持続すると予想している。

今日の市場環境に適した戦略とは

ABの見方では、債券投資家はバランスの取れたスタンスを取り、以下の戦略を取り入れることで、今日の環境下で成功を収めることができる。

1. 投資を継続する:多くの投資家は利回りが来年まで横ばいで推移、または低下すると考えているにもかかわらず、債券への投資比率をアンダーウエートとしている模様だ。このため、金利低下時やクレジット環境改善時の市場追随への備えが不十分である一方で、株式市場のボラティリティに対しては高水準のエクスポージャーを保有しているようだ。これは危険なゲームである。現金比率を抑え投資割合を高めておかなければ、満足のいく期間にわたって投資目標を達成できる確率はかなり低くなる。

債券の代わりに現金や現金等価物に資金を寝かせていれば(2022年に人気を集めたT-bill-and-chill戦略のように)、高利回りの債券から得られる日々のインカムを失うことになる(以前の記事『Taking a Time Out? The High Price of Idle Cash』(英語)ご参照)。例えば、2023年6月28日時点で、1-3カ月物の米国短期国債利回りが平均5.3%なのに対し、世界のハイイールド債の平均利回りは9.2%に達している。忘れてならないのは、債券のリターンは主に、時間とともに生じるインカム収益からもたらされるということだ。

2. デュレーションを長期化する:ポートフォリオのデュレーション(金利に対する感応度)が低水準に据え置かれている場合は、デュレーションの長期化を検討すべきである。インフレ率が低下したり、景気が減速して金利が低下したりすれば、デュレーションはポートフォリオに恩恵をもたらす傾向がある。ここからは、利回りが低下する局面ではポートフォリオの平均的な金利エクスポージャーをわずかに短期化し、利回りが上昇する局面ではわずかに長期化する戦術をとるべきだ。デュレーションの最も純粋な源泉である国債は、さらなる流動性を潤沢に提供してくれる。

3. クレジットを保有する:リスク資産の利回りは全般的に数年ぶりの高水準にあり、インカム志向の投資家に待望の投資機会が到来している。投資適格社債、ハイイールド社債、商業用モーゲージ担保証券や信用リスク移転証券を含む証券化資産などの「スプレッド・セクター」は、高水準のクーポン収入を生み出し、インフレに対する緩衝材としての役割も果たし得る。

しかも、ハイイールド債への配分は株式ポートフォリオを補完する役割を果たし得る(以前の記事『ハイイールド社債投資を検討すべき5つの理由』ご参照)。ハイイールド債は歴史的にドローダウンが小さく、弱気相場において下げ余地を抑える効果がある。それに加え、ハイイールド債は株式よりも急ピッチで回復する傾向がある。

しかし、クレジット投資家は投資対象を選別し、流動性に留意する必要がある。信用格付けがCCCの企業(特にシクリカルな業界の企業)、格付けが低い新興国ソブリン債や証券化資産は、景気が悪化する場面では脆弱だ。慎重な銘柄選択が引き続き重要な意味を持つ。

4. バランスの取れたスタンスを取る:信用サイクルの終盤においては、金利リスクと信用リスクの適切なバランスを取ることが望ましい(以前の記事『Keeping Your Balance as the Credit Cycle Turns』(英語)ご参照)。最も効果的な戦略のひとつは、国債や他の金利感応度の高い資産と成長志向のクレジット資産の両方を、単一のポートフォリオでダイナミックな運用を行うことである。ABはこれをバーベル戦略と呼んでおり、マネジャーがさまざまなリスクの相互作用を把握し、それぞれの時点でどちらにポジションを傾けるべきか、的確に判断する上で役立つ。

過去30年間、国債とクレジット資産が同時に売りを浴びることは滅多になかった。しかし、両者が足並みをそろえて下落した場合でも、バーベル戦略はダメージを最小限に抑える上で役立つ可能性がある。金利に敏感な資産とクレジット資産を別のポートフォリオに分離している投資家は、こうした状況下では両方の資産を売却し、ロスカットを強いられる可能性がないだろうか。

投資の波をとらえる

アクティブ運用の投資家は機敏に行動し、時間と共に急速に変化するバリュエーションや、つかの間のチャンスをつかみ取る準備を整えておかなくてはならない。最も重要なことは、傍観するのをやめて債券市場に全面的に投資し、高水準の利回りと潜在的なリターン機会を活用することである。結局のところ、海に入らなければ、やってくる波をつかまえることはできない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年7月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。