住宅ローンは生命保険会社が投資に求める条件をいくつか満たす。つまり、高いインカム収入の期待、規制機関による自己資本比率規制上の有利な扱い、そして一般的なデュレーションが5年から8年であるという点だ。しかし、住宅ローンが今日の保険会社のポートフォリオに占める割合はほんのわずかである。それも、そろそろ変わる時期なのかもしれない。

米国の金利と住宅ローン利回りは、コロナ禍中の大幅な低下を経て、数十年ぶりの高水準にまで急上昇し、それらの資産が提供するインカム収入機会を魅力的なものにしている。また、市場のファンダメンタルズも堅調さを保っており、住宅ローン実行時の借手の信用度を示すFICOスコア平均が世界金融危機前の水準を上回っている一方、新築・中古住宅在庫は少ない水準にある。

その一方で、従来からの住宅ローン投資家は資金を引き揚げている。

既に金利をこの数十年において最も速いペースで引き上げた米連邦準備制度理事会(FRB)は、世界金融危機後に始めた政策である住宅ローン担保証券の買い入れを止め、景気過熱感の沈静化とインフレの抑制を図っている。市中銀行は預金流出と格闘しているうえ、国際的規制のバーゼルIIIに紐付けられている厳格な自己資本規制に直面している。

その結果、貸し出しが銀行から資産運用会社やその他のプライベートレンダーに流れている。保険会社においては、住宅ローン戦略の導入に伴い生じ得る運用上の難題に対処しながら、新規・既存の貸し出しの調達及び引き受けを行なえる貸手と連携する機会が浮上している。

息の長い機会・・・活用手段は2つある

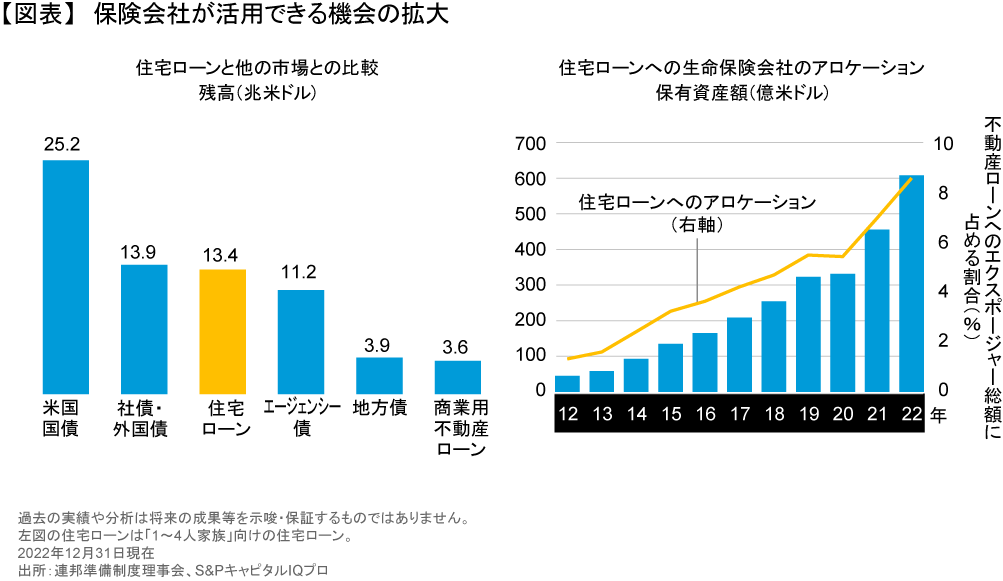

今日、大手生命保険会社は一般的に、事業貸付と住宅ローン担保証券を通じて米国の不動産エクスポージャーを得ている。不動産ローンへのアロケーション総額に占める住宅ローンの割合は10%にも満たない(図表)。

これらの資産は有力な存在に成長したと言える。アライアンス・バーンスタイン(以下、「AB」)の見解では、住宅ローンは息の長い投資機会である。保険会社においては2つの魅力的な投資経路があると考える。

大量購入:銀行は、従前の低金利で実行したローンを大量に抱えている。これが、現在の高金利での新規貸出の実行を妨げており、高金利での貸出に向かおうとする意欲を削いでいる。確固としたアンダーライティング能力を有する運用会社であれば、割引価格で正常ローンのポートフォリオを取得し、保険会社の個別のニーズを満たすポートフォリオにそれらのローンをリパッケージすることができる。融資比率が一定の基準を超える住宅ローンやFICOスコアが一定の基準を下回る住宅ローンを除外してリパッケージすることも考えられる。

フォワードフローの取り決め:資産運用会社が、あらかじめ決められた量の新規実行住宅ローンを一定の期間にわたり銀行やプライベートレンダーから購入することに同意することもできる。こうした将来における資金供給(フォワードフロー)を約束する代わりに、投資家は現在の高金利水準にてローンの供給を安定して受けることができる。

住宅ローンの利点:利回りや資本効率など

ABでは、利点は多くあると考える。分散が図られたエクスポージャー、予測できるキャッシュフロー、ローンの種類や信用の質に応じて3%未満から8%以上に至るまで幅のある利率なども利点である。保険会社はまた、連邦住宅貸付銀行(FHLB)制度による有利な条件にて低金利のローンを確保する際の担保としても住宅ローンを利用することができる。

保険負債に対応する期間と自己資本規制上のリスクウェイトの低さも、これらの資産が資本効率の優れた投資であると言える理由である。ABでは、2024年、インフレ率が低下しFRBが金融緩和に舵を切った場合には金利は低下する可能性もあるが、金利がコロナ禍中の低水準にまで戻るとは予想していない。

新たに実行される住宅ローンは今後も魅力的なインカム収入を生むうえ、商業用不動産や社債の保有を分散する効果を発揮するとABは期待している。同時に、FRBは昨年金融引き締めに舵を切ったが、それ以前に実行され値下がりしたローンは、金利が低下した場合には値上がりすると考えられ、ローン実行時の価格に近い水準で購入したローンのアンダーパフォーマンスを相殺するのに資するだろう。アクティブ・ポートフォリオ・マネジメントが、変化する市況におけるデュレーションの管理に資すると期待できる。

運用上の難題の克服

戦略の成否はその実行によって決まる。保険会社においては、住宅ローン投資とそれに伴う報告義務を実行し管理するパートナーの確保が不可欠である。以下に、求めるべき要素をいくつか示す。

運用上の効率性:ホールローン戦略を実行に移し、それに伴う法律上の報告義務へ対応することは、一般的に数百、場合によっては数千もの住宅ローンを購入する必要がある保険会社の難題となっている。その効果的なモニタリングは、骨の折れる作業になり得る。運用会社は、このプロセスを単純でシームレスなものにすることができる。保険会社においては、これらの資産を管理するための適法な仕組みの構築経験があり、かつ最先端のクラウドベースの運用報告及びデータ管理サービスを提供する運用会社を確保すべきである。

ソーシングとローンに関するノウハウ:広大かつ多様なソーシングネットワークは、銀行や住宅ローン専門会社以外も網羅する必要がある。有力な調達先は多くあり、ディーラーその他資産運用会社、ポートフォリオを現金化したいファミリーオフィスも調達先になり得る。また、プライムローンやジャンボローン、サブプライムローンから、通常の貸出要件を満たさない借手向けの非適格住宅ローンを含む、あらゆるローンの種類を網羅する確固としたモデル化能力も重要である。

万全なアンダーライティング:プライベートレンダーからの調達を利用するプライベート戦略には、優れたアンダーライティング力が求められる。ホールモーゲージローンをまとめて買うということは、数百件にものぼる個別のローンが関係し得る。運用会社には、各ローンを審査する能力と、キャッシュフローを回収し分配するための信頼できる回収機関ネットワークの両方が備わってなければならない。

規制機関及びFHLBが定める規定に関するノウハウ:ホールローン投資の構築に関しては、保険会社には選択肢がある。したがって、規制機関及びFHLBが定める様々な規定を理解し、かつ各選択肢の利点と欠点を保険会社に一通り説明できる運用会社と協力することが重要である。

金利の高止まりが当初の予想よりも長く続く公算が大きい今、住宅ローン市場を活用する保険会社は今後増えると予想する。ABの見方では、ソーシングに関するノウハウ、確固とした投資構成、シームレスな規制上の報告対応力といった条件を満たす戦略が最も成功する可能性があると考えられる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年11月29日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。