利益ではなく、経常収益をベースとした融資はリスクが高いと思われるかもしれない。しかし、適切に評価すればそうとは限らない。

ソフトウェア・アズ・ア・サービス(SaaS)は、利用企業の効率性や経営スピードを驚くほど高め、サービスを提供するソフトウェア企業の急成長にも大きく貢献してきた。プライベート・エクイティ・スポンサーはソフトウェア企業の買収に引き続き前向きであり、それに伴う融資機会はプライベート・レンダーにとって魅力的なものになるとアライアンス・バーンスタイン(以下、「AB」)は見ている。一方、この市場に参入するレンダー(貸し手)が融資の落とし穴を避けるには、適切な評価手法を用いてリスクを評価する必要がある。

SaaS企業が注目されているのは、利用企業の基幹業務を支えるERP(統合基幹業務システム)、情報セキュリティ、ITインフラ、ワークフロー管理といった各種ソリューションを提供しているためである。対象となる業務には、サプライチェーンにおける調達活動、リソース・プランニング、経理、CRM(顧客関係管理)などが含まれる。

こうしたサービスには「ミッション・クリティカル」(業務の遂行に必要不可欠)な性質があり、クオリティが高く、かつ予測可能な収益を生み出す力があるとABは考える。サービスの利用契約は通常、1年単位で毎年自動更新され、顧客が毎月定額の利用料をSaaS企業に支払う内容となっている。さらに、顧客は長期にわたってサービスを利用する傾向があり、顧客維持率は90%以上であることが一般的である。

プライベート・エクイティがソフトウェア企業を買収する際、その資金を提供するのは主にプライベート・クレジット投資家である。そうした融資は通常、年間経常収益(ARR)ローンの形態で行われ、融資額はARRの倍数(2倍など)で設定される。例えば、ARRが1億米ドルのソフトウェア企業であれば、その2倍の2億米ドルを借り入れることができる。

ソフトウェア企業本来の収益性は財務諸表に反映されにくい

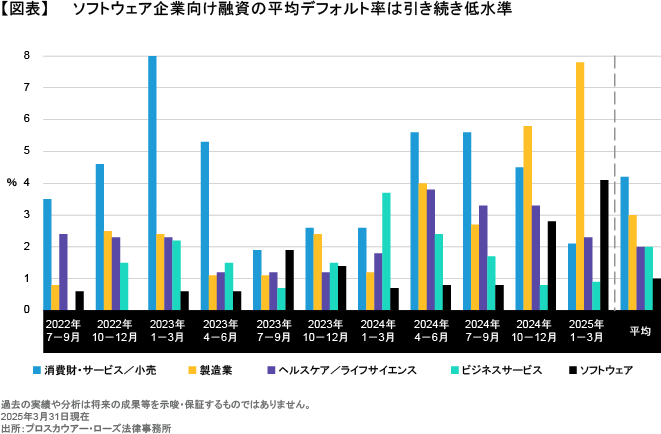

近年、ARRローンとして実行された数件のソフトウェア企業向け融資に問題が生じたことで、一部の市場参加者は、ARRローンは伝統的なプライベート・ローンよりもリスクが高いと考えるようになった。

しかし、ABの見方は異なる。ある業界が成長し、そして成熟すれば、デフォルト率が上昇するのは自然なことである。また、ソフトウェア・セクターのデフォルト率がここ数四半期上昇してきたのは、過去2年の厳しい経済環境を受けてIT関連支出や一部ソフトウェア企業の成長が抑制された結果でもある。

一方、ARRローンを含むソフトウェア企業向け融資のデフォルト率は、歴史的には低水準にとどまっている。また、金利が急激に上昇し始めた2022年以降の平均デフォルト率は、他の多くのセクターを下回っている(図表)。

その上、通常の会計ルールでは、成長に向けた投資を続けるソフトウェア企業の本来の収益力を正しく反映することはできない。経常収益が一貫して良好であっても、その収益性の高さが財務諸表に表れるとは限らない。一方で、ソフトウェア企業が売上成長の加速(年間の目標成長率は20~40%にもなる)や市場シェアの拡大を目的に、収益の大半を再投資することは珍しくない。

収益のクオリティと顧客価値を見極める

レンダーが経常収益の基本的なクオリティや、新規顧客の獲得コストとその期待生涯価値を評価するには、専門的な知識と経験が必要となる。

例えば、顧客維持率90%のソフトウェア提供企業が新規の顧客を獲得した場合、それは平均10年以上にわたって収益を生み続ける資産を獲得したことと同じである。しかし、通常の会計ルールでは、それが資産として認識されることはなく、この企業は新規顧客の期待生涯収益のごく一部を毎月計上していくことしかできない。

一方、コストについては、新規顧客の獲得や新商品の開発といった成長のキードライバーに関わるものが大半であり、発生時点で費用計上することが求められる。このように、費用と長期的な収益の計上時期にずれが生じるため、急成長中のソフトウェア企業のキャッシュフローは、ほとんどゼロかマイナスになることが多い。

それでも、こうしたソフトウェア企業の多くは、裁量的な成長支出を抑制し、収益性の最適化に注力することで、プラスのキャッシュフローを生み出すことができるとABは考える。

経常収益のクオリティは企業によって異なる

収益のクオリティも重要な評価ポイントである。ソフトウェア企業の顧客あたり収益が長期的に十分な水準にあり、事業継続に必要なコストを賄いながら投資家に価値を創出できているかどうか、レンダーは見極める必要がある。そのためには、ソフトウェア企業の各サービスについて、個々の収益性を理解することが不可欠である。

収益性を正確に評価するためには、新規顧客の獲得コスト、既存顧客からの利益、さらには顧客維持率といったファクターについての詳細な分析が必要となる。

こうした分析は極めて重要であり、それによってソフトウェア企業に裁量的な支出を抑制できる柔軟性がどの程度あるのか、明らかになる場合もある。そのような柔軟性は、金利の上昇や経済成長の減速によって企業の投資リターンや販売・マーケティング支出の効果が低下し始めた場合に重要となる。

融資機会の拡大

融資額の大きさは、そのベースとなる収益のクオリティ、新規顧客の獲得コストとその期待生涯価値、さらには収益1米ドルあたりの限界利益率など、複数のファクターに左右されるとABは考える。

また、契約から生み出される経常収益をベースに事業の基本的な収益性を評価することが極めて重要であると、ABは考える。実際、その事業が利益を確保できるという前提に基づけば、レンダーは企業の負債/EBITDA(利払い前・税引き前・償却前利益)倍率をベースに適切な融資額を算出することができる。また、そのようにして算出された融資額を基準に、負債/ARR倍率ベースの融資額や融資条件を決定することも可能になる。

ある企業が販売するソフトウェアの利用料が毎月5,000米ドルの定額であるとすれば、それは予測可能で定期的な収益といえる。そして、そのソフトウェアが顧客企業にとって事業上重要なものであれば、通常は契約更新率も高くなる。レンダーにとって借り手であるソフトウェア企業の毎月の収益を明確に把握できることは、好ましい状況であるといえる。

同様に、顧客維持率、変動利益率、販売・マーケティング業務の効率性がいずれも高いソフトウェア企業の場合、顧客当たりの収益性が高く、レンダーにとっては負債/EBITDA倍率を比較的低い水準に抑えられることから、より高い負債/ARR倍率で融資を提供できる可能性がある。これに対し、顧客当たりの収益性が低く、負債/EBITDA倍率が高くなるようなソフトウェア企業の場合、たとえ低い負債/ARR倍率でローンを実行したとしても、リスクの高い融資となる可能性がある。

借り手企業の黒字化達成時期をコベナンツに盛り込む

レンダーと借り手の双方にとっての最終的な目標は、事業から利益を得ることである。事業が妥当な水準の利益を生み出すとレンダーが判断できない限り、経常収益ベースのローンは組成するべきではないとABは考える。

一方、直接融資を行うレンダーであれば、ローンにコベナンツ(財務制限条項)を設定することで、元本の保全を図ることができる。そうしたコベナンツには、借り手の経常収益や流動性に関する条項のほか、一定期間内の黒字化達成を求める条項もある。

例えば、経常収益ベースの期間5年のローンを実行する場合でも、2年後にはあらかじめ定めた利益目標の達成を求めるコベナンツが盛り込まれることがある。

このような「コベナンツ・フリップ」(一定期間後に負債/ARR倍率から負債/EBITDA倍率へと財務指標を変更すること)により、レンダーは借り手に対し、あらかじめ設定した期限までに一定水準の利益を上げることを契約上義務付けることができる。

また、借り手に対し、必要な成長資金や給与支払い、その他の中核的な支出を賄えるだけの流動性を確保することを求めるコベナンツも、レンダーのローン管理に役立つ。たとえ財務が健全な企業であっても、利益を伴わない成長のために借り入れを行えば、資金繰りが悪化しかねないためである。

全体として見れば、成長を重視するソフトウェア企業への経常収益ローンは魅力的な資金提供の手段であり、プライベート・クレジット・ポートフォリオに組み入れる価値があるとABは考える。ただし、一見同じように見える企業でも実態が大きく異なることはあり、そうした違いを理解することが、効果的なローンの組成において重要である。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年5月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。