トレンド・フォロー戦略は方向性なく迷走する市場では苦戦するかもしないが、グローバル・マクロ戦略には他の投資手法もある。

グローバル・マクロ戦略は、ヘッジファンド投資の重要な一角を占める運用手法だ。約1.3兆米ドルの運用資産を擁し、投資家に株式や債券以外にも分散投資の手段を提供するために、資産クラスや地域を問わず幅広く投資を行っている。

しかし、このカテゴリーは広範な投資手法を含んでおり、特に今日の不確実性の高い市場環境においては、カテゴリー内での分散も重要となっている。グローバル・マクロ戦略の投資ユニバースは、ディレクショナル戦略とレラティブ・バリュー戦略の2つに分けられる。アライアンス・バーンスタイン(以下、「AB」)では、両方のタイプを資産アロケーションに含めることが投資家にとって理にかなっていると考える。

最も一般的なディレクショナル戦略のサブカテゴリーであるトレンド・フォロー戦略は、持続的な価格変動の恩恵を受けることを目指す。市場がマクロ経済状況の変化を完全に反映するには時間がかかるため、いったん生じたトレンドはしばしば持続するという考え方に基づく。

それに対し、レラティブ・バリュー戦略は株式、金利、コモディティなど、一定の関連性を持つ資産間における価格形成の非効率性を活用することに重点を置いている。トレンドを追うのではなく、乖離した価格の収束などのシグナルに頼ることでこれを実現する。

ABでは、両方のマクロ戦略に投資することによって、全体のボラティリティはどちらか一方に投資する場合と同程度に保ちつつもより高いリターンを得ることや下落リスクを軽減することができる可能性があると考えている。

レジーム・シフト?一時的な変動?

レラティブ・バリュー・アプローチは株式投資家の間ではすでに定着しているが、マクロ戦略に関しては、ディレクショナルなアプローチの方が主流となっている。

ほぼすべてのマクロ戦略運用担当者はトレンド・フォロー戦略に資産配分を行っており、それには十分な理由がある。トレンド・フォロー戦略は、市場の「レジーム・シフト」において優れたパフォーマンスを発揮してきた。レジーム・シフトはしばしば株式市場の長期的な売り圧力を引き起こし、新たなトレンドの始まりとなる。例えば、2008年の米国住宅市場の崩壊は世界金融危機とそれに続くゼロ金利時代のさきがけとなった。より最近の例としては、2022年のインフレと金利の急上昇が挙げられる。振り返ってみると、これは金融危機後の超低金利と潤沢な流動性の時代に終止符を打ったと言えるだろう。

長年にわたり、トレンド・フォロー戦略はヘッジファンド資産を株式市場の持続的な下落局面から守り、プラスのリターンをもたらすことに貢献してきた。

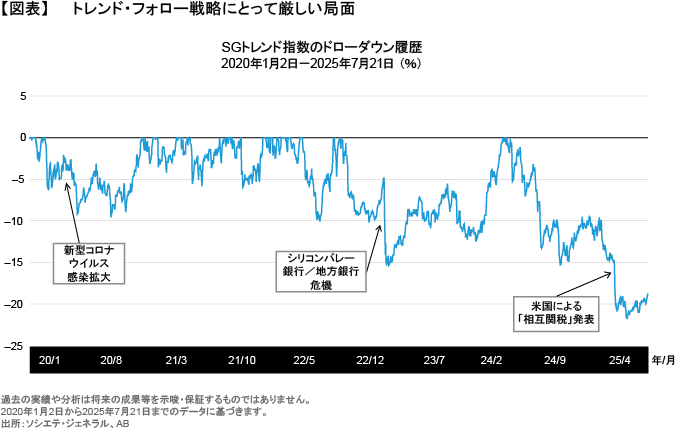

しかし、落とし穴もある。市場に明確な方向性が見られない状況では、これらの戦略の効果が低下する可能性があるのだ。これは重要な点だ。なぜなら、レジーム・シフトは稀だからだ。ほとんどの市場ショックは個別の要因によって引き起こされており、通常は例えばリスク資産が一時的に低迷した後、ほどなく反発する。

2025年4月上旬、米国のトランプ政権が大規模な関税を発表したことを受けて市場は急落したが、ホワイトハウスが関税の実施を一時停止し貿易相手国との交渉を開始すると、市場は急反発した。2020年初頭の新型コロナウイルス・パンデミックの最初の1カ月間、そして2023年の米国の地方銀行危機の際にも、資産価格は同様のパターンを辿った。こうした動きに伴って、大型のトレンド・フォロー戦略のパフォーマンスを示すSGトレンド指数も大きく変動した(図表)。

トレンド・フォロー戦略はこうした状況下で苦戦を強いられた。市場関係者の言い回しを用いるならば、「行って来い」の市場に振り回されたと言えるだろう。連邦準備制度理事会(FRB)による量的緩和政策と市場支援姿勢が相場を支える中で突然の市場下落と急激な回復が繰り返されたコロナ禍以前の10年間でも同じ様な厳しい局面がたびたび生じた。

現在の政策とマクロ経済の不確実性は、再び同様な株価の短期的な急変動を引き起こす可能性があるとABでは考えている。

レラティブ・バリュー戦略: 異なるアプローチ

レラティブ・バリュー戦略は、トレンド・フォロー戦略とは異なる仕組みで機能する。分散投資を重視しており、特にボラティリティが際立って高い局面において投資家のポートフォリオ防衛に役立つ可能性がある。

レラティブ・バリュー戦略は、市場の方向性を予測するのではなく、関連する資産間の非効率な価格形成を活用する。そのために、さまざまなシグナルを監視し、多様な資産クラスと地域にわたってロングあるいはショートのポジションを取る。トレンド・フォローなどのディレクショナル・マクロ戦略とは異なり、レラティブ・バリュー・マクロ戦略は通常、方向性エクスポージャーを最小限に抑えるようにバランスを取っており、急激な市場変動の影響を受けにくい。

レラティブ・バリュー戦略は、トレンド・フォロー型のアプローチと比較して、レジーム・シフト時に苦戦する可能性があるが、明確な方向性のない不確実の高い市場においては、高い相対パフォーマンスを示してきた。この独特のパフォーマンスは、投資家のポートフォリオの長期的なパフォーマンスを下支えしてくれる可能性がある。

2つの方が1つよりも良い?

ABのリサーチでは、両方のアプローチを組み合わせることで、市場下落に対するリスクを軽減すると同時に、市場が好調な局面ではリターンを高め得ることも分かった。投資家にとっては、より高い潜在リターンを同程度のボラティリティ水準で得られる可能性があるということだ。

トレンド・フォロー戦略は大きなレジーム・シフト時に力を発揮するが、市場局面のタイミングを計りトレンド・フォローからレラティブ・バリューへとリアルタイムで切り替えるのはきわめて困難だ。ABでは、どちらか一方に頼るのではなく、両方に戦略的に資産配分することが最善の解決策だと考えている。

世界経済の状況が変化し続ける中、一貫性と持続性のあるリターンを追求する投資家にとっては、レラティブ・バリューの利点を再考する好機が訪れているのかもしれない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年8月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。