プライベート・クレジット市場は試練を経験したことがないとの意見もあるが、そうは思わない。市場のストレスから学ぶことは多い。

この数年、投資家は多くのストレスに直面してきた。ストレスは新型コロナの世界的なパンデミックに始まり、その後はインフレや金利の急上昇という出来事もあった。また、2025年の春には、米国が発表した多くの輸入品への包括的な関税措置が、市場にサプライズをもたらし、世界の経済や投資環境に幅広い影響を及ぼした。

公開市場では、こうしたショックの影響がよりはっきりと証券の価格に現れるため、株式や債券(クレジットを含む)のボラティリティは大きく上昇した。一方、プライベート市場のボラティリティは、多くのメディアが取り上げているように比較的落ち着いて見えるものの、話はそれほど単純ではない。足元では、株価指数が史上最高値を回復し、インフレも低下傾向となっている。また、一見すると安定が続いていることから、市場は通常の状態に戻ったと考える投資家もいるかもしれない。

しかし、実際はそのまったく逆であり、この5年間で明らかになったのは、プライベート・クレジットも市場サイクルの影響を受けるということである。それでも、環境への素早い対応が可能な投資家にとって、市場のストレス局面は投資の教訓とチャンスをもたらす。

以下は、これまでの出来事と今後の見通しを踏まえた、5つの重要なポイントである。

欧州では新型コロナウイルスのパンデミック期間にソブリン債の発行が急増し、ユーロ圏の周縁諸国はリスクが高いように見えるかもしれない。しかし、見かけでは分からないこともある。

1)アルファがすべて

企業向けダイレクト・レンディング(直接融資)はもはやエキゾチックな資産クラスではなく、今では分散された債券ポートフォリオの多くにとって重要な存在となっている。企業向けダイレクト・レンディングのパフォーマンスについては、主に緩和的な金融政策を背景に、総じて堅調な推移が長年続いてきた。しかし、そうした環境がすべての企業に恩恵をもたらすと考えるのは間違いだ。

米国企業向けダイレクト・レンディング市場の決定的な特徴は、市場の「分断」にある。セクター、スポンサー、規模、ストラクチャー、さらにはソリューションなど、市場には様々なセグメントがあり、そうしたセグメント内やセグメント間におけるダイレクト・レンダー(直接融資の貸し手)の案件獲得競争は激しい。ミドルマーケット(中規模企業)向けローン担保証券のデータに基づくS&Pグローバルの最新の分析によれば、ダイレクト・レンダーのポートフォリオにおいて、他のレンダーと重複する投資先が占める割合は依然極めて低い。簡単に言えば、ダイレクト・レンダーは皆同じではないということである。案件のソーシング経路や引受の手法、さらには重視するセクターも違うことから、ポートフォリオの投資先企業はダイレクト・レンダーによって大きく異なる。

ダイレクト・レンディング市場へのストレスの兆候は、デフォルト率などに現れる。一方、それが企業やレンダーに与える影響は、決して同じではない。つまり、過去の安定したリターンを理由に、プライベート・クレジットはベータ主導の資産クラスであると認識している投資家もいるかもしれないが、そうではないということだ。今後は、アルファが主な差別化要因になるとアライアンス・バーンスタイン(以下、「AB」)は考える。

2)経常収益のクオリティは企業によって異なる

ソフトウェア・アズ・ア・サービス(SaaS)企業が提供しているERP(統合基幹業務システム)ソリューションは、利用企業の業務において必要不可欠なものである(以前の記事『ソフトウェア企業向けの経常収益ローン:求められるスキルと柔軟性』ご参照)。そのため、ABは以前から、そうしたSaaS企業向けの経常収益ローンに価値を見出してきた。ただし、経常収益のクオリティは企業によって異なり、そうした違いを慎重に見極めることが投資家には求められる。

企業のテクノロジー支出は、新型コロナのパンデミック以降、在宅勤務の導入をきっかけに急拡大した。しかし、その後金利と資本コストが急上昇すると、支出の勢いは弱まった。金利の上昇はまた、SaaS企業の企業価値を押し下げ、その成長を抑制するとともに、多くの顧客企業がソフトウェア関連のライセンス費用を削減する要因にもなった。

その結果、低金利時代にレバレッジを拡大しすぎた多くのレンダーが、苦い経験から学ぶこととなった。ABの見方では、こうした経験がはっきりと示しているのは、今後は成長力の高い分野においても、引受に関する知識や投資先を選ぶことによるアルファの追求が、これまで以上に重要になるということである。安定的に価値を創出することができ、様々な景気サイクルを乗り越えてきた実績のある企業をまずは見極め、その上で適切に融資の規模を管理していくことがレンダーには求められる。

3)市場の混乱に伴う投資機会の再来

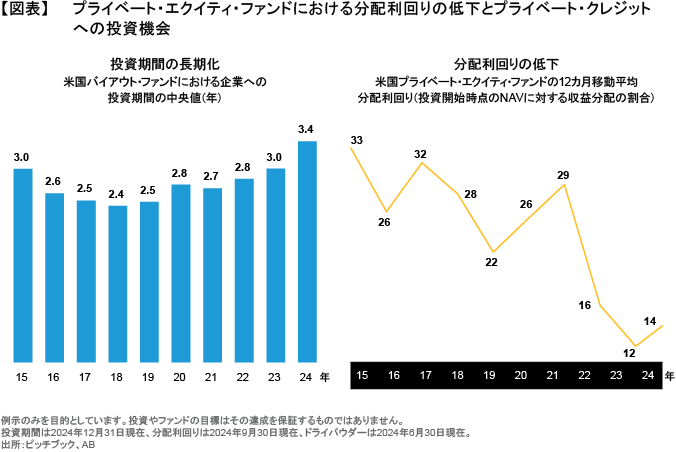

ここにひとつのデータがある。プライベート・エクイティ・ファンドの純資産総額(NAV)に対する分配利回りは、2015年から2020年までの年間平均では28%となっている一方、2024年は14%にとどまっている(図表)。金利の上昇や政治的な不確実性といったマクロ面での逆風を受け、企業のM&A(合併・買収)が減少し、プライベート・エクイティ市場が持つ価格発見機能が低下したためである。一方、資産クラスとしてのプライベート・エクイティ市場が成熟を続け、ジェネラルパートナー(GP)とリミテッドパートナー(LP)の双方が流動性を求める中、様々な形態のプライベート・ファンド向け融資も発展してきた。そうした融資の形態には、伝統的なキャピタルコール・ファシリティ(一時的な資金借入枠)のほか、GPまたはLP主導型のセカンダリー取引や継続投資ビークルなど、より革新的なソリューションもある。

銀行が融資の抑制を続ける中、銀行以外の貸し手がファンド向け融資市場の拡大を支えており、投資家のポートフォリオにおいてもファンド向け融資の組み入れ比率が高まっている。

極めて大きな投資機会があるとABが見ている分野のひとつに、プライベート・エクイティ・ファンド向けのNAVレンディング(ファンドの保有資産を担保とした融資)がある。キャピタルコール・ファシリティ市場が拡大したのと同じように、プライベート・エクイティのスポンサーにとってNAVレンディングは、ファンドのライフサイクルを通じて負債の最適管理を行うための、重要な資金調達ソリューションになるとABは考える。また、投資対象としてのNAVレンディングは、低い負債比率(LTV)と健全な利回りが魅力的なリスク調整後リターンをもたらす場合が多く、そのリターン特性は企業向けダイレクト・レンディングへのエクスポージャーを補完する可能性が高い。

4)分散の徹底

一流の運用会社には規律を重視した案件の引受と厳格なリスク管理だけでなく、予期せぬ事態への備えも求められる。分散が大きな力を発揮するのはそのためであるとABは考える。

プライベート・クレジット市場が幅広いセクターや地域に拡大した今日、投資家がエクスポージャーの分散に利用できる手段はこれまでになく多い。そのひとつがアセット・ベースド・ファイナンス(ABF)市場であり、その市場規模は6兆米ドル超と、企業向けダイレクト・レンディング市場の数倍にもなっている(以前の記事『資産担保融資の投資機会:実体経済への資金供給』ご参照)。消費者や小規模事業者など、企業以外の借り手への融資において、ABFは大きなシェアを占めている。また、商業用不動産(CRE)デット市場についても、一部のセクターはパンデミックや金利ボラティリティの影響を大きく受けたものの、引き続き安定化の兆しが見られ、投資家の関心が再び高まっている。投資家はリスク・リターン特性が異なるこうした市場を新たに活用することで、プライベート・クレジットへのエクスポージャーを分散することができる。

ストラクチャー面でのイノベーションもまた、分散に貢献している。例えば、運用に期限を設けないエバーグリーン・ビークルは、伝統的なドローダウン型のストラクチャーと比較して、より長期にわたり高度に分散されたポートフォリオを構築するのに役立つ。今日、プライベート・クレジットの投資家はかつてないほど分散の手段に恵まれており、地域やセクターというトップダウンの視点を活かすこともできれば、ファンドの分散というボトムアップの視点を活かすこともできるとABは考える。

5)消費者の多様性

ABF市場における借り手の中心は引き続き様々な消費者であり、「より高く、より長く」という金利政策は市場へのストレスとなる。一方、消費者向け融資の引受で重要なのはその中身であり、米国の消費者と欧州の消費者は異なる。引受の経験と知識が重要なのはそのためだ。

ローンの借入目的や返済優先順位も重要である。例えば、自動車ローンは一般的に返済優先順位が高い一方、複数のクレジットカードローンをひとつにまとめるためのローンにはより注意が必要である。また、欧州では国によって融資の動向に違いがあり、ドイツに当てはまることがアイルランドにも当てはまるとは限らない(以前の記事『Europe: The Next Frontier in Asset-Based Finance』(英語)ご参照)。さらに、欧州のローンにはオペレーションがより複雑なものが多い一方、それは高い利回りの要因ともなり得る。

結論:市場のボラティリティがすぐに落ち着く可能性は低い。一方、私たち投資家が過去から学んだことがあるとすれば、それはプライベート・クレジットには今後も魅力的なリスク調整後リターンを実現する力があり、慎重に検討した上でポートフォリオに組み入れるべき強い理由があるということである。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年7月2日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。