イベント・ドリブン戦略にとって重要なイベントは企業の合併や買収だけではない。

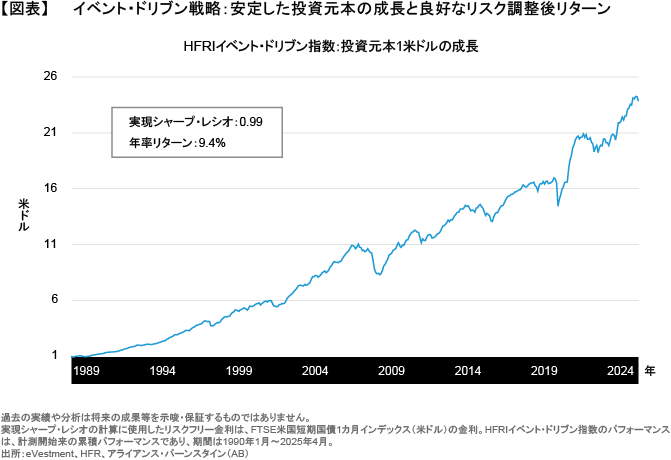

イベント・ドリブン戦略とは、企業にとって重要な出来事、すなわちコーポレート・イベント、あるいは投資家イベントや流動性イベントの発生やその影響を利用し、株価のアノマリー(経験則)からアルファを追求する戦略である。ヘッジファンド戦略の中でも最も古く、研究の進んだ戦略の一つであり、HFRIイベント・ドリブン指数の算出開始日は1990年にまで遡る。それから今日に至るまで、同指数は良好なリスク調整後リターン(年率)を維持しており(図表)、指数が「下落」した年は7回しかない。

一方、リターンの源泉に偏りのあるイベント・ドリブン戦略もあり、そうした戦略の有効性は低い可能性がある。アライアンス・バーンスタイン(以下、「AB」)の見方では、そうした偏りの原因は多くの場合、マージャー・アービトラージという特定のサブ戦略への過度な集中にある。マージャー・アービトラージとは、企業の合併・買収(M&A)が成立するとの予想の下、明確な成果と期限を定め、リスク・プレミアムの獲得を追求する戦略である。戦略の偏りは指数の動きからも明らかであり、HFRIイベント・ドリブン指数と同マージャー・アービトラージ指数の相関が、約0.9という高い水準(期間は2020年2月~2025年8月)であったことに驚く投資家もいるかもしれない。

ただし、誤解しないでほしい。近年のM&Aの増加については、数年にわたり低迷が続いた取引の再活性化を示唆する、好ましい兆候であるとABは見ている(以前の記事『マージャー・アービトラージ:好条件がそろいつつある』ご参照)。それでも、イベントによる株価のアノマリーを追求する戦略にとって、重要なイベントは企業の合併や買収だけではないということだ。

マージャー・アービトラージと株式市場の見えない相関

サブ戦略としてのマージャー・アービトラージの重視は、一見すると賢明な選択であるように思えるかもしれない。それは、マージャー・アービトラージが長期的に質の高いリターンを実現してきたためである。質の高いリターンとは、大まかに言えば、一貫性があり、理解が可能で、長期的に株式市場と相関しないリターンのことである。42種類あるHFRIのヘッジファンド指数の中でも、マージャー・アービトラージ指数の最大ドローダウンは7番目に小さく、指数が下落した年は過去35年のうち2回しかない。

一方、マージャー・アービトラージにはそもそも景気に敏感な側面もあり、M&Aの増減によってリターンが左右されるという難しさが想定される。また、伝統的な市場との相関についても、通常時はほとんどないと言えるものの、市場のストレス時には感応度が高まるリスクがある。

M&Aの発表という結果と期限が明らかな、いわゆる「ハード・カタリスト」と呼ばれるイベントを重視するイベント・ドリブン戦略では、株式市場に対する「ロング・バイアス」が生じる可能性がある。ABの見方では、そうしたバイアスは市場低迷時の損失リスクを高める恐れがあると考えられる。

よりシステマティックなアプローチの活用

それでも、ポートフォリオ・マネジャーが利用できるカタリスト(イベントや材料)はM&Aだけではなく、市場には「ソフト・カタリスト」や「ダイバーシファイド(多様な)カタリスト」とも呼ばれる、システマティックなカタリストも存在する。そうしたカタリストは多くの場合、企業や規制当局、あるいは運用に制約のある投資家(パッシブ運用ファンドなど)の動きをきっかけとしたイベントであり、通常はM&Aとは異なり、株価への影響や収益化の時間軸により幅があると言える。

イベント・ドリブン戦略の多くがこうしたカタリストにも目を向け、株式市場とほとんど相関しないかまったく相関しない、多様なリターンを追求しようとしている。また、こうしたカタリストを併用することで、マージャー・アービトラージがイベント・ドリブン戦略全体にもたらす恐れのある、株式市場に対する「瞬間的」なベータをある程度抑えることができる可能性もある。

一方、イベントの種類の急激な増加は、ポートフォリオ・マネジャーによる対応を難しくもする。グローバルに活用できるシステマティックなカタリストの種類は、企業関連のイベントだけでも多岐にわたるためだ。

システマティックなカタリストのさらなる分類

システマティックなカタリストの種類は多いものの、大きくは次の2つのサブカテゴリーに分けられる。すなわち、投資家心理に基づくカタリストとより多様なカタリストである。

投資家心理に基づくカタリストは、個別のイベントがもたらす市場の動きを利用し、その方向性からリターンを追求しようとするものである。例えば、投資家にとって企業による自社株買いの発表は、予想利益の達成に向けた企業の自信の表れと解釈できる場合がある。また、投資家に広く利用されている株式指数のリバランスは、パッシブ投資家による個別銘柄の売買を示唆するイベントであり、それらの株価の動きからリターンを追求するチャンスになる可能性があると言える。

一方、より多様なカタリストには、持続性のある市場テーマを重視するものが含まれる。個別銘柄に関するアナリストのレーティング変更はその一例であり、ポートフォリオ・マネジャーはそうしたイベントをきっかけに、ロングまたはショートのポジションを構築することもできる。

このようにイベント・ドリブン戦略は多岐にわたり、サブ戦略としてのイベントの種類は数百にも及ぶため、それらのカタリストがもたらすリターンを捉える上では、ルールに基づいた、システマティックなアプローチが必要不可欠になるとABは考える。そうしたアプローチを採用することで、投資家は数百にも及ぶ定量的なインプットを投資判断に生かし、限られた数のカタリストにポートフォリオが集中しすぎることを避けられる可能性がある。

その反対に、ファンダメンタルズ調査やファンダメンタルズ分析をすべての取引において行うにはリソースが必要であり、今日そうした体制をすぐに整えることができる投資家はほとんどいない。

また、ショート・ポジションからリターンを追求するカタリストへの着目も重要と考える。イベント・ドリブン戦略の多くはロング・バイアスがあり、そのためアルファの創出が制限を受けているとABは見ているためだ。イベント・ドリブン戦略にショート・ポジションを加えることで、ストレス時の市場との相関を低く保てる可能性もある。

さらに、機械学習の進化もシステマティックなアプローチの魅力を高めていると言える。人工知能(AI)を原動力とした定量的な投資判断プロセスの登場によって、膨大なデータの解釈のほか、株価に影響を与え得る多様なカタリストの発掘や利用が可能になったためである。

こうした議論はいずれも、イベント・ドリブン戦略にとってM&Aが今後も重要であることを否定するものではない。その一方で、イベント・ドリブン戦略においては、ロングもショートも可能なより広範かつ多角的なアプローチの活用が、低相関で幅広い市場環境に対応した、持続性の高いポートフォリオの構築につながるとABは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年10月22日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。