マージャー・アービトラージのディールフロー(案件数)は今後も堅調を維持するだろう。

2025年は企業の合併・買収(M&A)に関して言えば、パンデミック終了後に取引が急増した時期以降、最も取引が活発で、リターンも良好な一年となった。こうしたM&Aの復活を支えた原動力は、2026年もさらに多くのチャンスを投資家にもたらすとアライアンス・バーンスタイン(以下、「AB」)は見ている。

市場がM&Aの復活を期待する理由は2025年の初めから存在しており、それは当時ABが指摘したとおりだ(以前の記事『マージャー・アービトラージ:好条件がそろいつつある』ご参照)。また、規制に関する予測可能性の向上がM&A復活の一因になったことも間違いなく、それがディールフローの増加やディールの早期成立、さらには規制当局の認可が得られずに起きることが多い、「ディールブレーク」(ディールの破談)の減少につながった。

HFRIマージャー・アービトラージ指数(同イベント・ドリブン指数のサブ指数)の2025年の年初来リターンは2025年9月末時点で8.2%(米ドルベース)の上昇となり、これは年初3四半期のリターンとしては、2021年以来最も高く、2009年に次ぐ2番目の高さである。2025年も終わりに近づく中、ディールフローはさらに潤沢となり、マージャー・アービトラージ戦略は世界的に底堅いリターンを維持していることから、2026年の見通しは明るいとABは考える。

2025年の力強いリターンの背景

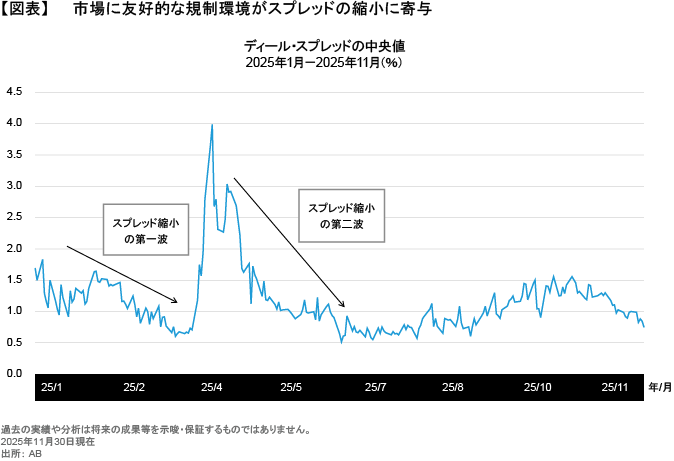

2025年のM&A復活にはいくつかの段階があった。中でも初めに流れを作ったのは、米国政府の規制緩和方針と、欧州や英国の規制当局におけるM&Aへの前向きな姿勢であったと言える。

また、2025年の初めには、より規制が厳しかった2024年から持ち越しとなっていたディールにおいて、スプレッドの縮小が見られた。スプレッドとは、買収ターゲット企業の現在の株価と買収価格の差を意味し、それが縮小方向に動き出したことが、アービトラージ復活の第一波につながった。

一方、2025年4月には、突然発表された米国の新たな関税政策をきっかけに、市場が大きく下落し、M&Aの活動も一時的に減速した。それでも、株価の下落は買いの好機となり、スプレッド縮小の第二波と7月以降のM&A取引の増加という恩恵を、マージャー・アービトラージの投資家にもたらした(図表)。

それと同時に、マージャー・アービトラージのパフォーマンスを大きく左右するディールの件数もまた、急激に増加し始めた。より多くのディールが発表され、それらが完了したことで、マージャー・アービトラージ戦略は2025年の高いリターンを実現することができたと言える。

2025年9月末現在、米国における50億米ドル超のディール件数は、2024年同期比約166%の増加となっている。また、これらのディールの中には、現在進行中であり、過去5年で最大のM&A取引となるユニオン・パシフィックとノーフォーク・サザン(いずれも貨物鉄道会社)の合併案件や、過去最大の株式非公開化取引となるエレクトロニック・アーツ(ゲーム大手)の買収案件も含まれる。

加えて、マージャー・アービトラージにとってはディール・ブレークが最大のリスクであるが、それが減少したことも大きな要因であったと言える。マージャー・アービトラージのパフォーマンスを大きく低下させることが多いディール・ブレークは現在、過去の長期平均に比べて極めて少ない状況にある。

2026年は政策の後押しとプライベート・エクイティのドライパウダー(手元資金)が追い風に

この勢いは2025年とともに終わってしまうのか?ABはそうは思わない。マージャー・アービトラージのパフォーマンスに重要なのはディールフローであり、それは2026年も堅調を維持するとABは見ている。理由は以下のとおりだ。

規制環境は引き続き市場に友好的となるだろう。米国の現政権は、規制面では比較的緩やかなアプローチを採用しており、あと3年は現在の政権が続く。それは、戦略的な大型ディールの交渉を進め、発表を迎えるには十分な期間であると言える。また、M&Aは欧州や英国でも増加するとABは見ている。

金融政策もさらに若干緩和されるかもしれない。金融政策が最も重要になるのは米国であり、それは米国のM&A取引が最も多いためだ。金融政策が緩和されることで、買収資金を借り入れによって調達する企業やプライベート・エクイティの投資家に余力が生まれ、それらの経営陣は、これまで手が届かなかった企業にも買収ターゲットを広げられるようになる可能性がある。

プライベート・エクイティの運用会社は資金を投資しなければならない状況にある。これらの投資家の手元には投資可能な資金が十分にあり、そのため2026年は、レバレッジド・バイアウトがM&A取引の増加に重要な役割を果たすとABは考えている。

一方、株式市場のバリュエーションの高さに対する懸念が、M&Aへの逆風となる可能性はあるものの、影響はそれほど大きくないとABは見ている。潜在的な買い手の多くは潤沢な資金を蓄えており、また企業の株価が高ければ、それらの企業にとっては自社株を使った買収のチャンスが広がるためだ。

2025年の業績が不調だった企業は、自社株を使った買収をためらうかもしれない。しかしその一方で、そうした企業の一部は、資金力のある他の企業から見れば、魅力的な買収ターゲットとなる可能性がある。また、2026年に適度な株価の調整があれば、緩やかな規制環境を背景に、新たな買収のチャンスが生まれるとともに、買い手間の競争が激化する可能性もあるとABは考えている。

マージャー・アービトラージへの潜在リスクの精査

良好なM&A環境を生かすべく、より多くの資金がマージャー・アービトラージ市場に流入する中、2026年はスプレッドの縮小が同市場への逆風となる可能性がある。また、株式市場のバリュエーションにも注意が必要だ。仮にバリュエーションが高止まりした場合、割高な買収を避けたい一部の企業の役員会が、より低いプレミアムを提示したり、カウンター・ビッド(対抗入札)を控えたりすることで、マージャー・アービトラージの期待リターンを低下させる可能性があるためだ。さらに、地政学リスクや規制リスクも常に注視が必要なほか、インフレ期待が高まり、金融政策が引き締めに傾き始めれば、それがディールフローの減少につながるリスクもあるとABは考える。

それでも全体として見れば、M&A市場のムードが大きく冷え込むことはなく、2026年も堅調な一年になるとABは見ている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年12月18日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。