プライベート・クレジットはこの10年あまりで、ニッチな資産クラスからポートフォリオの分散投資には欠かせない重要な構成要素へと進化した。銀行が融資に消極的になる中で、2024年には投資家の運用機会としてさらに重要な存在になるとアライアンス・バーンスタイン(以下、「AB」)では見ている。

経済成長の鈍化によって、2024年は一部の借り手にとって厳しさが増す1年となろう。このため、ポートフォリオ全体の信用リスクを積極的に管理し操る上で、運用担当者の手腕が問われることになる。同時に、米国のインフレ率はほぼピークかそれに近い水準に達している模様であり、またユーロ圏の物価も目標ゾーンに戻りつつあることから、資本市場の活性化とプライベート取引の増加が見込まれている。

つまり、この先1年を見てみると、プライベート・クレジットへの投資家にとっては報われる年になる可能性を秘めていると言えよう。プライベート・クレジットの資産カテゴリーは、企業向け融資、商業用不動産、エネルギー・トランジション、消費者金融など多岐にわたっており、幅広いリスク・リターンのチャンスがある。そして、投資家のこれらの資産へのエクスポージャーも増加しつつある。データ・プロバイダーのプレキン社によれば、総資産は既に2020年比でほぼ倍にあたる1兆6,000億米ドルに達しており、2027年には2兆3,000億米ドルに膨れ上ることが見込まれている。

投資家にとって2024年の課題は、プライベート・クレジットへの投資を増やすかどうかではない。「どのようにして」増やすかである。

後手に回る銀行

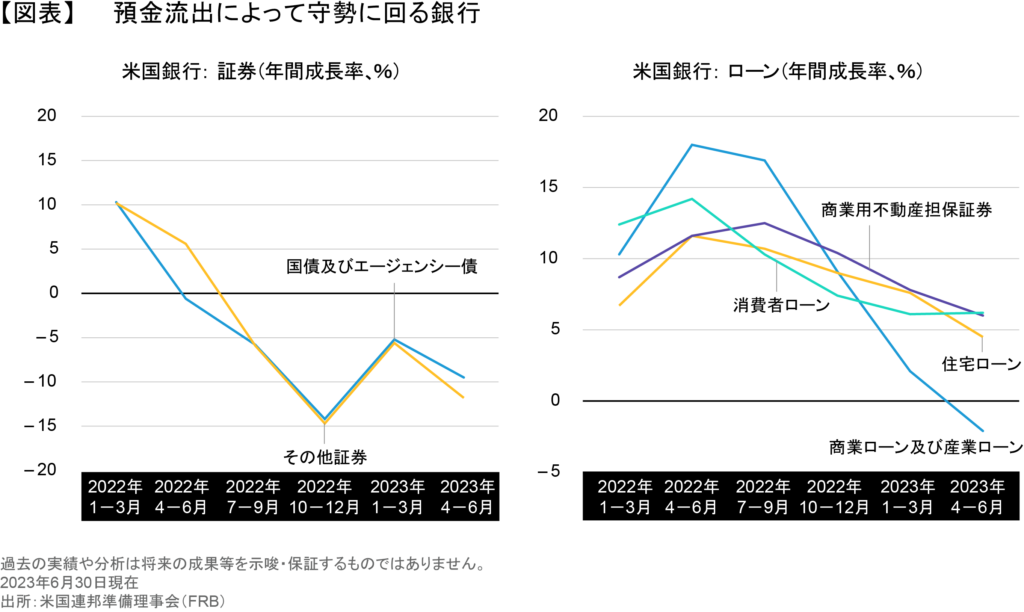

ABの見立てでは、投資家は複数の選択肢を持つことになる。銀行は昨年、金利高騰に伴い資産の時価評価損を計上したことで預金が流出し、融資を大幅に減らした(図表)。2022年に金利が急上昇してこの方、米国銀行システムからは1兆米ドルを超える家計預金が流出し、世界金融危機の後から始まっていた銀行の規模縮小傾向に拍車がかかっている。

銀行は、2025年に施行されるバーゼルIII規制に向け、早急に対応する必要があるが、そこではリスク・アセット(Risk-Weighted Assets)の枠組みの見直しが行われることになっている。これにより、多くの銀行が融資を一段と減らし、既存の住宅ローン、商業用ローン、企業向けローンの一部をバランスシートから切り離さざるを得なくなるとABでは予想している。

見方を変えれば、昨今、銀行は単に資産を保有するだけではなく、ビジネスを動かしていく側に立とうとする動きも出始めている。こうしたことから、2024年以降、プライベート・レンダーには市場や地域を超えて銀行と連携できるチャンスが生まれることになる。

例えば、プライベート・レンダーは、銀行からローンのプールを割安に購入したり、あらかじめ決められた信用要件を満たす新規組成のローンを取得したりするためにリスク・シェアリング契約を結ぶなど(以前の記事『住宅ローンで安息の地を見つける』ご参照)、魅力的な投資機会を獲得することで利益を得ることができる。

一方、銀行にとっては、こうしたローンを自らのバランスシートで保有した場合に必要となる高い規制資本を負うことなく、ローンの組成やそれに伴う手数料を確保できるというメリットが生まれる。

より険しい道

2024年のマクロ情勢は困難を伴うかもしれない。主要中央銀行の金利は過去15年間と比べて高止まりする可能性が高い。しかし、米国や欧州には成長鈍化の兆しが見られ、年末までに利下げが実施される可能性もある。ソフトランディングを期待したいが、いずれにせよランディング(景気減速)することにはなるとABでは見ている。

この点は重要である。クレジット・サイクルの変化が緩やかだとしても、借り手によってはストレスが高まることがあるからである。これにより、信用リスクを効果的に引き受け、組成し、価格設定できる当事者能力が問われることになる。こうした状況は、広く資産クラスや経済サイクルでの経験を積んだ実績ある運用会社に有利に働くことになろう。

一方、プライベート・クレジット取引は、(借り手のコベナンツなどについても)当事者間で直接組成され、交渉され、ストラクチャーされるという点が肝要である。こうした取引では、貸し手、借り手、そして直接融資の場合はプライベート・エクイティーの出資者との間でも定期的な意思疎通の場が設けられる。これにより、借り手と積極的に関わりながら起こり得る問題を予め回避することも、他の場合に比べ容易になる。

ギャップの埋め方

それでは、2024年を迎え、投資家はどこに照準を合わせるべきか。注目に値する分野はいくつかあるだろう。しかし、2024年は、「スペシャリティ・ファイナンス」とも呼ばれる資産担保付きローン戦略が、プライベート・アセットの投資先の中では大きな比重を占める年になるかもしれない。

スペシャリティ・ファイナンスには、自動車ローンや設備ローンなど、多くの場合、消費者や中小企業関連のキャッシュフローを生み出す資産や債権、またはロイヤリティー収入などの複雑な資産プールに対してノンバンクが融資を行う、ニッチな戦略などがある。

こうした戦略には、世界金融危機後の数年間においてダイレクト・レンディングが見せたように、ポートフォリオを多様化し、プライベート・投資の対象を大きく広げながら、高いリターンを生み出す可能性があるとABでは考えている。

軽視できないダイレクト・レンディング

ダイレクト・レンディングは、世界金融危機後のプライベート・クレジットに急成長をもたらしたが、今後もプライベート・アセットの投資先として重要な位置を占めることになろう。2024年の初頭には、ダイレクト・レンディングは米国のプライベート・クレジット市場で最大のシェアを占めており、企業向けの一般融資よりも高い利回りが期待できる。

さらに、ダイレクト・レンディングは相場の強弱にかかわらず、大きな役割を果たすことができる。しっかりした収益基盤と幅広い顧客基盤を持つ企業にフォーカスすることで、いかなる市場環境においても優れたリスク調整後リターンを実現できる可能性を秘めているとABでは考える。今日の案件には通常、大幅なエクイティ・クッションなどの重要なプロテクション(リスク保全策)が施されている。2024年は、さまざまな市場環境での投資経験を持つ専門的なマネジャーのもとで投資を行うことによって、リターンを享受できる年となろう。

曲がり角か

2023年の商業用不動産市場は活況を欠いた。しかし、米国と欧州の金利はピークアウトした感があり、今後は状況が変わる可能性がある。金利の安定性が高まることで、不動産の取引量が増加し、物件タイプにかかわらず市場価格がわかりやすくなるとABでは予想する。

銀行は実行した融資の満期が到来する中で、融資継続には慎重になる可能性が高い。このことは、じっと商機を伺ってきた資本余力のあるプライベート・レンダーにとっては好機となろう。これまでと同様に、リスク・リターンの関係は不動産のタイプによって異なってくる。

グローバル・エネルギー・トランジション

プライベート・レンダーは今後も再生可能エネルギー・プロジェクトへの融資をけん引していくものとABでは考えており、2024年に入り数多くの有望な投資機会が見えてきている。その多くは、2023年7-9月期の急激な金利上昇の結果生じた長期の公的及び民間インフラ資産の評価額の見直しに起因したものである。

機動的に対応できる投資家にとっては、現在の市場環境は投資妙味に溢れているように見える。デベロッパーの資金需要は引き続き旺盛であるが、銀行セクターは課題を抱えており、交渉の主導権は、信用補完やその他の債務保証を要請できるプライベート・キャピタルの提供者にシフトしつつある。そのため、欧米市場全体にビジネスチャンスがあるとABでは見ている。

資金を有効活用できるタイミング

経済成長のペースが鈍化したとしても、利回りはコロナ感染拡大期以前の水準は上回るものと見られる。また、金利上昇に伴い過去1年半の間にリセットされた低めのLTVや魅力的なバリュエーションによって、資産カテゴリーを越えて幅広く有利な取引条件が続くものと予想される。ABでは、2024年は資金投入には絶好の時期になると見ている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年1月4日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。