これまでは、業績が好調な企業の多くが、一部の銘柄にパフォーマンスが偏った株式市場の中で評価されてこなかった。それが変わりつつあるようだ。

予想より長引いている金利の高止まりという新たな現実に投資家が順応してきたため、2024年1-3月期のグローバル株式は勢いよく上昇した。マクロ経済への懸念が後退し始めたことで、これからは利益の成長性こそが、株式市場全体の幅広い企業の株式リターンを左右する主役になっていくものとアライアンス・バーンスタイン(以下、「AB」)では考える。

年明け当初、多くの投資家は主要な中央銀行による一連の利下げが間近に迫っていると考えていた。マクロ的には色々な展開が予想されたが、インフレとの戦いに打ち勝ったことを示すため、年初から利下げが相次ぐとの見方が大勢を占めていた。

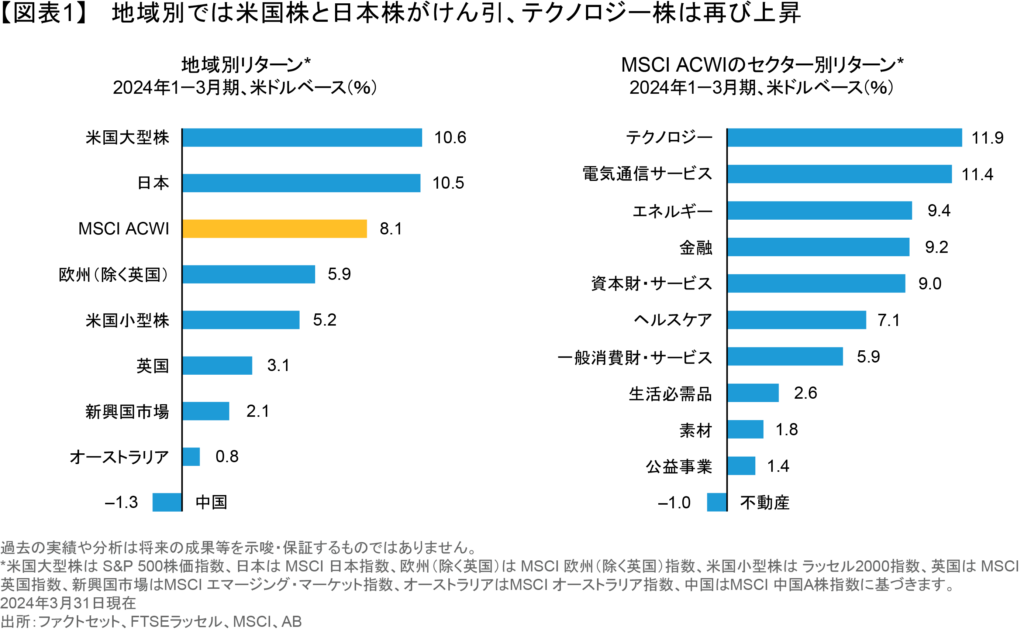

実際には利下げは行われなかった。むしろMSCIオール・カントリー・ワールド・インデックス(ACWI)は1-3月期に米ドルベースで8.1%上昇し(図表1)、3月下旬に日本銀行が17年ぶりに実施された利上げも、日本株の力強い上昇を弱めることはなかった。米国株投資家は、市場では6回にわたる利下げがこの3月から開始されると見られていたにもかかわらず、米連邦準備制度理事会(FRB)が利下げの延期・縮小の動きをしても悲観的にならならなかった。欧州でも年央には利下げサイクルが始まると予想されている。投資家は、相対的に高い金利が好調な経済を反映したものとして受け入れ、見通しをそれに合わせて修正したようである。

株式市場の転換点になるか

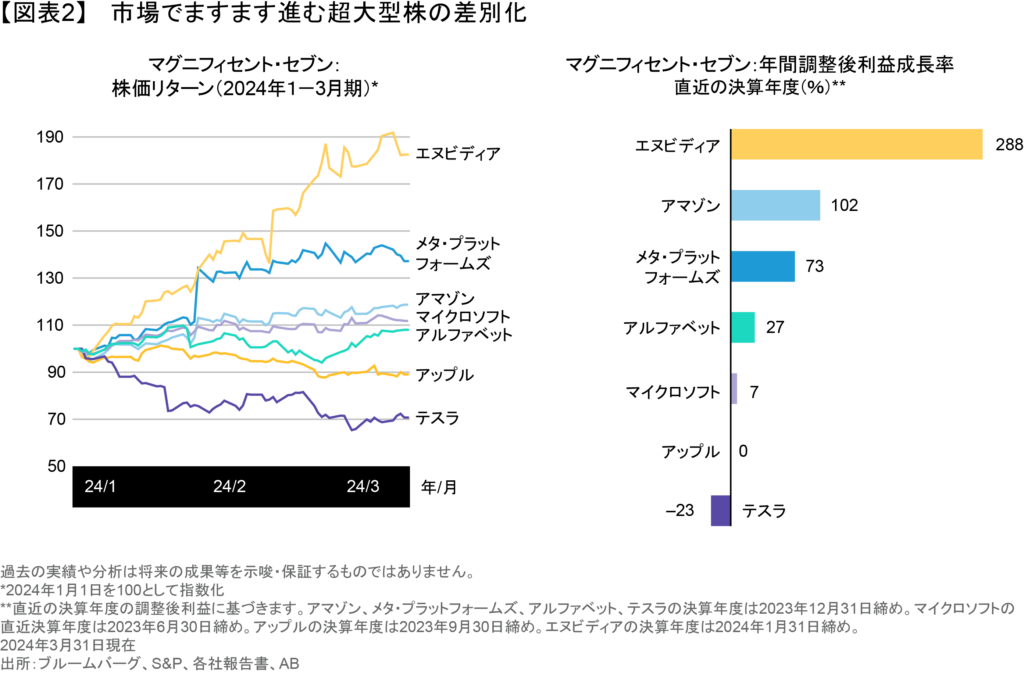

市場が底堅いのは、株式投資家にとって転換点となる可能性があるとABではみている。インフレ、成長、金利などへの懸念が市場リターンに影響を及ぼす期間が長く続いたが、企業の利益が再び注目されるようになっている。そうした中で、業績見通しに対する楽観的な見方が広がったことから、1-3月期の株式市場は上昇に転じた模様である。こうした傾向が続けば、株式リターンの裾野は広がることになるだろう。2023年は米国の超大型株から成るマグニフィセント・セブン(アップル、アマゾン、アルファベット、エヌビディア、マイクロソフト、メタ・プラットフォームズ、テスラ)に市場が極端に集中し過ぎていた。

表向きは、ほとんど変わっていないように見えるかもしれない。 1-3月期、グローバルのグロース株は2023年同様にバリュー株を上回った。テクノロジー株は米国やグローバルの業種別リターンのトップを堅持した(図表1)。

しかし、水面下では2023年の再現というわけでもなさそうである。ひとつは、人工知能(AI)から最大の恩恵を受けていると見られているマグニフィセント・セブンが、ひと塊で同じようには動かなくなったことである(図表2)。エヌビディアのパフォーマンスは群を抜き、一方でアップルとテスラは急落した。だが、AI の熱狂がバブル崩壊寸前とはABでは考えていない。ITバブルの時と違って、テクノロジー業界全体が実際の利益成長によってけん引されているからである。とは言うものの、マグニフィセント・セブンの間でのリターンのばらつきは、2023年通年の利益成長率に基づく各社の業績の違いを反映している。

変化はまだ漠然としたもの:主要指標には変化の兆し

こうしたパターンが超大型株の中だけで今後も続くのか、それとも市場全体にまで広がっていくのかは、まだわからない。しかし、主要指標のいくつかには変化の兆しが見られる。

超大型株に限らず、利益は全体的に拡大するとABではみている。マグニフィセント・セブンをひとまとめとして見ればまだ市場全体よりも高い利益成長ポテンシャルを誇っているが、投資家にとっては銘柄を厳選する必要があるとABでは考える。事実、マグニフィセント・セブンの1-3月期のリターンがまちまちの結果となったことで、こうした認識が深まった。

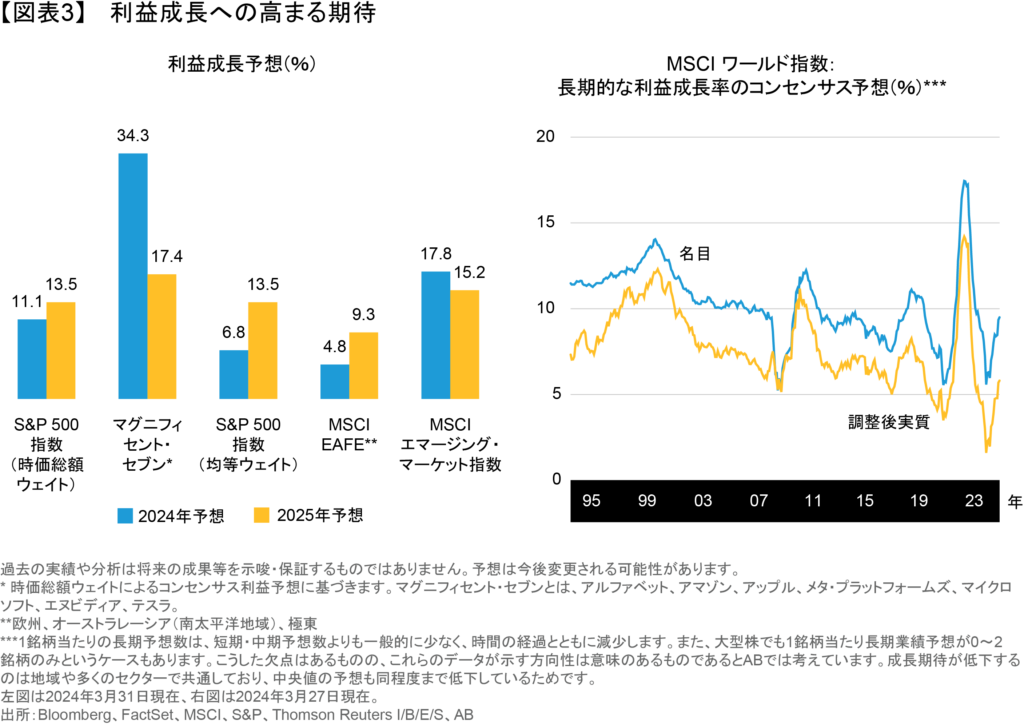

超大型株以外でも、業績予想のコンセンサスは上向きつつある(図表3)。地域差はあるものの、欧州(以前の記事『欧州株式市場で見逃されている成長分野を見つけ出す』ご参照)や新興国市場(以前の記事『新興国株式をめぐる3つの誤解』ご参照)、さらには経済が低迷している中国(以前の記事『China’s Struggling Economy Masks a Promising Investing Landscape』(英語)ご参照)でも、投資家にとっては魅力的な成長機会が見つかるとABではみている。

グローバルな視点でも、長期的な利益見通しは良好とABではみている。ABのリサーチでは、3~5年先のグローバルな利益成長率予想は、名目ベースでは1年前の極端に低い水準から上昇しているが、実質ベースでは歴史的に見てまだ低水準にある(図表3)。つまり、今こそが、今後のさらなる成長の可能性を捉える絶好のチャンスであるとABでは考える。

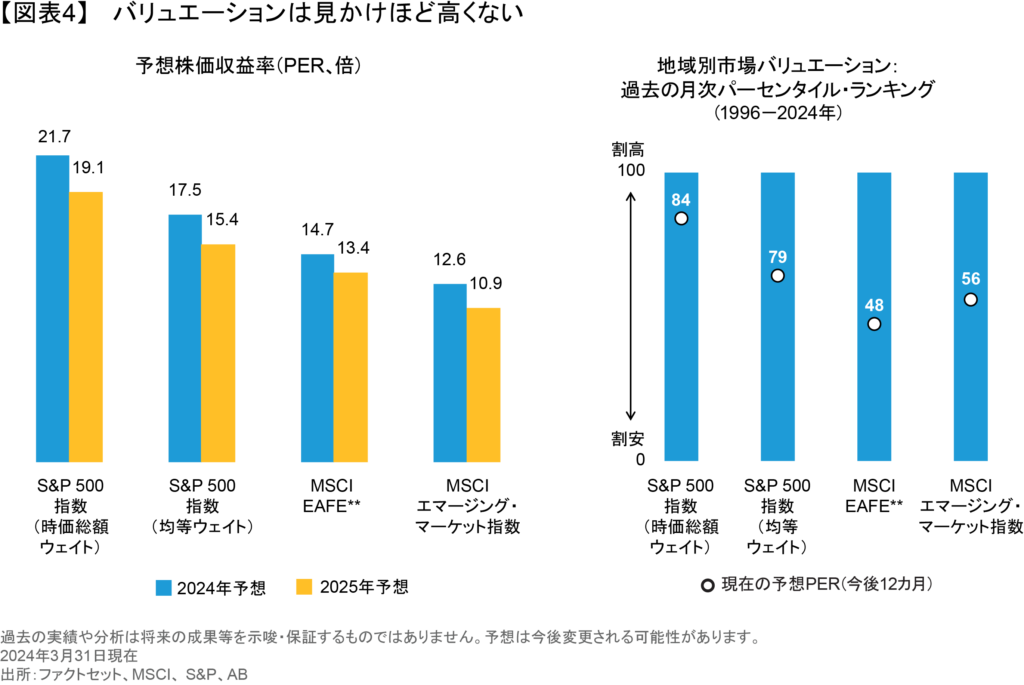

一方、バリュエーションは見かけほど極端にはなっていない。米国株のバリュエーションはマグニフィセント・セブンによって上昇してきた。しかし、超大型株の他にも、まだ評価されていない利益成長力を秘めた企業の中には、魅力的で割安な投資機会となるものがあるとABではみている。S&P 500均等ウェイト指数は、幅広い米国株式市場をより適切に反映しているが、そこでの予想株価収益率(PER)は時価総額ウェイト指数と比べて、まだかなり低い水準となっている。米国以外では、バリュエーションは米国よりも低く、欧州、オーストラレーシア(南太平洋地域)、極東など、MSCI EAFE指数がカバーしている地域の株式や新興国市場株式は、過去の長期的な推移と比較すると、魅力度の高い水準で取引されている(図表4)。

環境変化に対応した戦略的発想

バリュエーションが魅力的で、高い利益成長が期待できる銘柄を見極めるには、環境の変化に対応した戦略的な発想が求められる(以前の記事『Equity Investing: A Strategic Mindset for a Changing World』(英語)ご参照)。投資家が過去10年間のインフレ水準を上回る実質リターンを得ようとするならば、今後も株式投資が不可欠だとABでは考える。しかし、プラスの実質リターンを達成するためのハードルはこれまで以上に高くなる。また、金利が下がったとしても、名目金利が高水準で推移すれば、企業や投資家には難題が増えることになる。

こうした環境では、資本コストを上回る利益を常に上げられる企業が報われ、そうでない企業は遅れをとることになるとABではみている。クオリティの高い事業やファンダメンタルズが重視されることになり、そして健全なバランスシート、優れたビジネスモデル、競争優位、経営手腕はいずれも、これから先、インフレ率を上回る株式リターンをもたらす利益成長を実現していくためには欠かせないものになるであろう。

これからは、過去に例を見ない、常に進化し続ける状況が企業の運命に影響を与えるだろう。こうした状況が進めば、1-3月期にエヌビディアとアップルで違いが出てきたように、業績や株式リターンのかい離は今後も拡大していくことが予想される。その結果、アクティブ運用マネジャーにとって、企業の実力や成長見通しがまだ十分に知られていない銘柄を掘り出す良い機会になるとABではみている。1-3月期の株式市場は確かに好調であったが、利益重視のスタンスで事業のファンダメンタルズをよく見極めながら株式ポートフォリオを構築して行けば、市場がニューノーマルへシフトする中で、投資家は魅力的なリターンをこの先も長く獲得することができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年4月2日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。