クリーンエネルギー・インフラへの投資は、生命保険会社が投資対象に求めているさまざまな要件を満たす可能性がある。

長期負債を抱える保険会社にとって、投資の期待リターンを損なうことなく資産と負債をマッチングさせることは困難を伴う課題となり得る。再生可能エネルギー・インフラストラクチャーへの投資は、このような資産負債管理(ALM)上の課題に取り組むための有効な手段の一つとなる可能性がある。

この分野における投資機会は非常に大きい。国際エネルギー機関(IEA)によると、昨年の世界のクリーンエネルギーに対する投資は化石燃料エネルギーへの投資のほぼ2倍に上った。そうした資金提供は、生命保険会社独自のニーズにも対応できる民間資本プロバイダーによるものが増えている。

この分野の投資対象は、主要格付け機関による投資適格格付けが付与される場合があり、これは自己資本ウェイト調整後リターンやスプレッド・ベースの利回りで相対的な魅力を高める可能性がある。また、投資期間が20年前後に及ぶことから、負債のデュレーションが長い保険会社にとって好ましい投資対象となり得る。

その他にも以下のようなメリットを提供し得る。

- 期待リターンの高さ: 投資対象となる資産は投資適格格付けの最下位に位置していることが多い。このことは通常、電力債、国債、社債といった同等のクオリティの長期資産と比較してスプレッドが大きく、高いリターンが得られる可能性があることを意味する。また、流動性プレミアムもリターンを高める可能性がある。

- 分散化のメリット: これらの資産は、同等のデュレーションの他の資産との相関度が比較的低い傾向があるため、保険会社にとってはポートフォリオの分散効果を得る方法となり得る。

- 資本効率: 欧州などでは、一部の再生可能エネルギー ・インフラストラクチャー投資は自己資本規制上有利な取り扱いを受ける可能性がある。

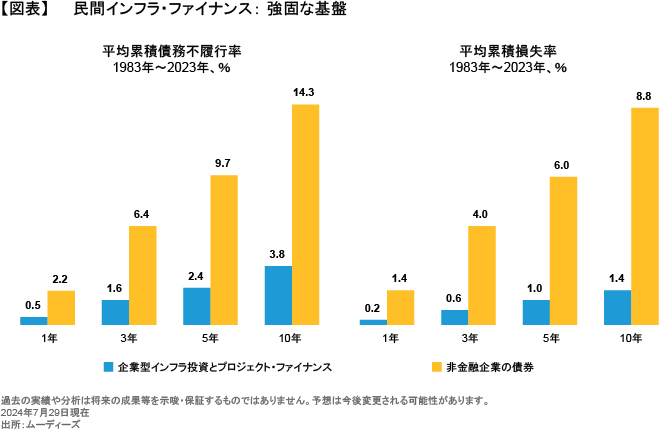

- 低位安定のデフォルト実績: 民間インフラ融資のデフォルト率は、非金融企業が発行する同等格付けの公社債のデフォルト率と比べ、一貫して低い水準となっている(図表)。

従来、再生可能エネルギー・インフラへの融資は銀行が相当な割合を占めてきた。しかし、プロジェクトが大規模化すると共に銀行のバランスシートがより制約を受けるようになる中、プライベート・クレジットの役割が拡大している。

これは保険会社にとって朗報だ。プライベート・クレジットの運用機関は複数のプロジェクトからなる投資ポートフォリオを構築することで、単一資産リスクを軽減できる。優れたポートフォリオには、例えば複数の州にまたがるコミュニティ・ソーラー・プロジェクトが含まれていたり、それらがすべて電力会社などの投資適格企業との電力供給契約を締結しているといった特長を備えている可能性がある。

プライベート・クレジットは保険会社の長い時間軸に合わせた資産構成が可能であるため、かつては銀行からの短期融資に頼らざるを得なかった自然エネルギー開発企業にとっても、より安定した資金源となっている。

米国市場により大きな投資機会

現在、最も魅力的な投資機会は米国にあるとABでは考えている。米国市場では、クリーンエネルギーが最も急速に成長しつつあり、最も安価な電力源でもある。そして、市場規模が大きいため、投資家にとっては幅広い選択肢が広がっている。

シンクタンクのエンバーによると、欧州のエネルギー・エコシステムにおいては再生可能エネルギーがより深く浸透しており、太陽光と風力はすでに化石燃料を追い抜いたともいう。しかし、今のところ、米国市場のプロジェクトのように保険会社による投資に適した資本構造や投資適格格付けを有する案件はあまりない。

関税の影響: リスク評価

米国による関税引き上げは、エネルギー・インフラ投資にも影響を及ぼす。特に海外製の機器を使用する予定のプロジェクトでは負担となるだろう。しかし、例えば高率の関税が課されると見られる中国が依然として太陽光パネルの最大の生産国ではあるものの、近年は中国以外にもサプライチェーンが拡大しているため、関税の影響は幾分か緩和されるであろう。

より重要なのは、近年の太陽光発電のコスト低下を受けて開発業者がプロジェクトを迅速に進めたことから、すでに稼働中で関税の影響を受けない発電設備が投資対象として潤沢に存在していることである。こうしたプロジェクトは、保険ポートフォリオにとって最も適した案件だ。投資適格格付けが付与されており、保険会社のALMに役立つ長期債権として組成することができる。

2025年に稼働開始予定のプロジェクトも、既に設備が米国内に搬入されているであろうことから、全体として影響は小さいと予想される。一方、2026年は、サプライチェーン上の問題により遅延が増える可能性がある。インフレ抑制法(IRA)の改正により税制優遇措置が縮小または廃止されれば、それも市場の勢いを鈍らせるかもしれない。

しかし、これは短期的な問題だとABでは考えている。世界のエネルギー需要は急増しているからだ。IEAのデータによれば、2024年は2.2%増と2013年から2023年までの平均年率1.3%増から大幅に加速している。これは年間数兆米ドルの投資額に相当するペースだ。この需要を満たすには、再生可能エネルギー・インフラの健全な整備が必要になる。

規制上の問題も考慮

このような投資機会を評価するにあたって、米国以外の保険会社は米ドル建て資産と非米ドル建て負債をマッチングさせるための為替ヘッジのコストが高くなり得ることを考慮する必要がある。これには、為替フォワードや相対取引によるヘッジのコスト、そして為替市場のボラティリティがこれらのコストに及ぼす影響を検討しなければならない。

規制上の考慮事項も地域によって異なる。欧州では、保険会社は内部格付けか外部格付けかを問わず、使用する格付け手法を慎重に検討する必要がある。また、原資産が「適格インフラ」に分類されるかどうかを判断することも重要だ。適格インフラに分類されれば、資本要件が軽減される可能性がある。資産と負債のマッチング・アジャストメント・メカニズムを適用する保険会社は、マッチング・アジャストメントの適格要件をすべて満たしていることを確認するために、前払いによるキャッシュフローへの影響などを検証しておく必要がある。

米国を拠点とする保険会社の場合、投資機会の大半は信用格付けがBBB- 、全米保険監督官協会(NAIC) 格付けが2Cで、私募債の割り当て分とみなされる可能性がある。

しかし、総合的に見れば、これらの資産は長期負債を抱える保険会社にとってデフォルトのリ スクを軽減しつつ、規制資本のリターンを高め、分散化を図る魅力的な投資機会になり得るとABでは考える。電力需要は引き続き健全な成長が見込まれる上、保険会社にとって相性の良い稼働中のプロジェクトからなるポートフォリオは、関税の影響もほとんどない。こうした好ましい特長は、現在のグローバル資本市場では特筆すべきであろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年5月28日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。